Sabitlenmiş Tweet

Meine YouTube-Performance Analyse: Top & Flop Investments + Learnings!

Seit 2 Jahren veröffentliche ich Analyse zu Makro-Themen & Einzelaktien auf YouTube.

Hier ist eine nüchterne Übersicht über meine besten und schlechtesten Beiträge - was taugen meine Analysen? 🧵

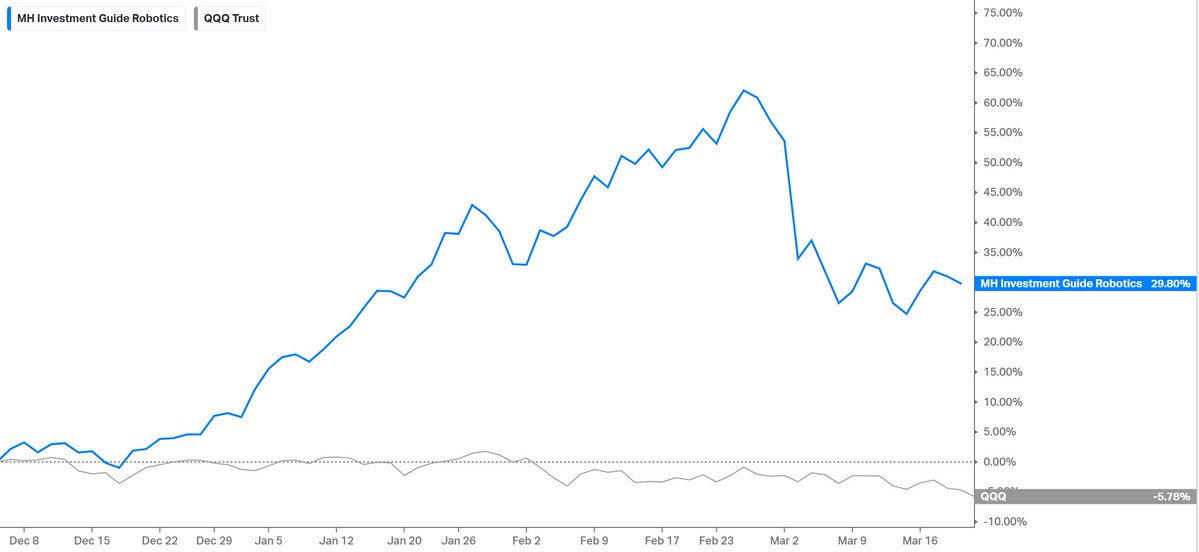

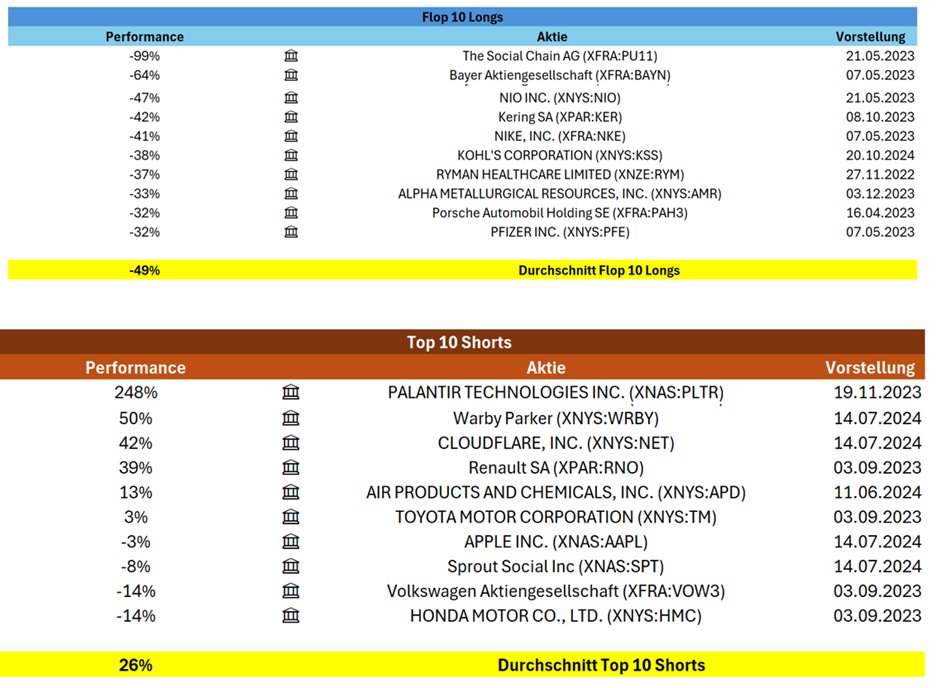

Meine Top 10 Longs legten im Durchschnitt 180% zu gegenüber dem S&P500 mit 73% (seit September 2022).

Die besten Performer waren:

$META – Die Analyse veröffentliche ich am Höhepunkt der Metaverse-Saga. Das es nahe am absoluten Boden der Aktie war mehr Glück als Verstand. Aber unabhängig davon war das Chance-Risiko-Verhältnis zu diesen Kursen einfach zu attraktiv. Grund für die 550% Rallye seit meinem Einstieg war einfach gesagt, die Tatsache, dass keiner der damaligen Probleme (Metaverse, TikTok, Apple) heute relevant sind und $META zudem ein AI-Gewinner ist.

$BTC – Einerseits glaube ich an Bitcoin als alternative Zahlungsmittel. Andererseits sehe ich $BTC als Absicherung für geopolitische Risiken und fiskalische Fehler. Mit einer Inflationsrate, die weiterhin über dem 2%-Ziel ist, rekordhohen Staatsdefiziten und obendrein Zinssenkungen ist/war das Umfeld für Krypto sehr vorteilhaft.

$SE – Einer der Fallen-Angel aus der Blase 2021/2022. Wie so oft unterscheidet der Markt in solchen Fällen nicht zwischen den „guten“ und „schlechten“ Unternehmen und straft beide gleichermaßen ab. Jedoch war Sea Limiteds Wachstum weiterhin solide und setzt sich als dominierende Plattform in ASEAN durch.

Im Video gebe ich auch ein Update zu den Top 3 Performern. Für jeden der sich interessiert, wie es weitergehen könnte.

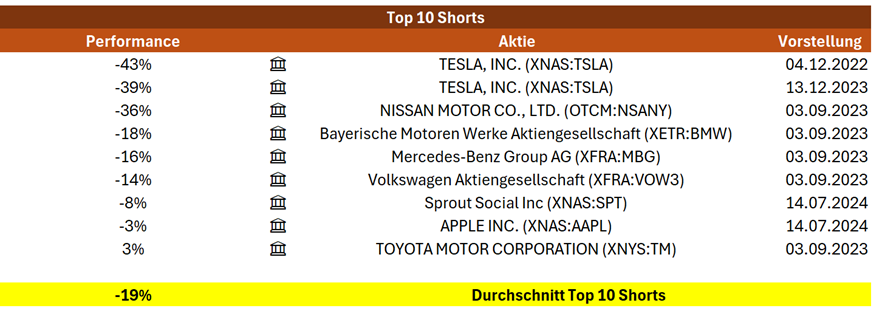

Meine Top 10 Shorts fielen im Durchschnitt um 19% (nicht schlecht für einen Bullenmarkt).

Tatsächlich habe ich früher mal $TSLA geshortet (sogar erfolgreich). Doch mittlerweile habe ich meine Meinung zu dieser Aktie geändert (siehe diesen Thread)

x.com/HesselMoritz/s…

Anderer maßgebliche Treiber war mein Pair-Trade aus „So erobert China die E-Mobilität (Und lässt Deutschland links liegen)“ - Gewinnern (BYD & Geely) und Verlieren( $VOW3, $MBG, $BMW, Nissan, Honda, Toyota & Renault) der zunehmenden chinesischen Dominanz in der Automobilbranche. Die Longs stiegen und Short fielen – was aus Sicht eines Long/Short-Investoren natürlich ideal ist.

Keine Sorge! Ich habe natürlich auch einige Fehler gemacht 😉

$BAYN ist mein wohl bekanntester Fall, wonach ich immer noch gefragt werde. Hierzu habe ich bereits ein Update veröffentlicht.

Die Social Chain ist mittlerweile bankrott. Glücklicherweise war ich nie investiert, aber ich habe sie in einem Video als potenziellen Turnaround-Kandidaten genannt. Deswegen halte ich es für fair, diese hier auch aufzuführen.

Bei $PLTR, $WRBY und $NET sah ich ebenfalls Downside-Potenzial. Besonders $PLTR hat sich seitdem fantastisch entwickelt. In diesen Fällen gestehe ich natürlich meine Niederlage ein.

Seitdem ich meine Analyse so öffentlich teile, habe ich natürlich etliche Lektionen lernen müssen. Einige dieser Learnings sind allgemein, andere wiederum sind aktienspezifisch.

Allgemeine Learnings

„Es gibt kein Alpha bei Large Caps“

Halte ich für Unsinn. Dabei beziehe ich mich nicht nur auf die letzten 3 Jahre. Gerade, weil diese Aktien so stark beobachtet werden, gibt es immer mal wieder Phasen der Fehlbewertung, aufgrund von Narrativ oder sonstiger Extrapolation von Datenpunkten.

Börsen sind kurzfristig extrem und liegen falsch.

Langfristig ist die Börse im Durchschnitt jedoch relativ effizient. Siehe zum Beispiel die krasse Fehlbewertung von $META und $SE 2022/2023.

Glück darf man nicht unterschätzen.

Es ist wichtig Gewinner laufen zu lassen und Verluste schnell zu realisieren.

Offenheit & seinen Horizont erweitern.

Ich bin zum Beispiel ein klassischer Value-Investor, trotzdem habe ich in $BTC investiert. Sicherlich eine gute Lektion für das alltägliche Leben.

„Ein bisschen“ Makro-Analyse ist wichtig.

Es hilft das Marktumfeld zu verstehen und die Ausgangslage von Aktien richtig einzuschätzen. Ohne dieser Analyse, hätte ich zum Beispiel nicht $BTC (Fiskal/Inflation) oder $SE (COVID-Kater) verstehen können. Aber folgenden Satz kann ich nicht oft genug betonen: „never go full macro!“

Aktienspezifische Learnings

Business Momentum beachten.

Was meine ich damit? In welche Richtung tendieren die Fundamentaldaten (ähnlich wie der Kurs einer Aktie)? Aktien mit positivem Business Momentum haben oft geringere Downside „Thesis-Fehler“ können leichter vom Markt verarbeitet werden. Bei $BAYN war das leider nicht der Fall, entsprechend auch die Performance.

„Bewertung“ ist eine schlechte These.

Augenscheinlich teure Aktien können weiter steigen und günstige Aktien können weiter fallen. Das hat der Markt in den letzten 5 Jahren eindrücklich gezeigt. Im heutigen Umfeld ist das Business Momentum eben entscheidender als die Bewertung.

Katalysatoren entscheidend.

Das gilt besonders für die Short-Seite. Es bedarf einer Überraschung (in jeglicher Form), die den Markt dazu bringt ihre Einstellung zu einer bestimmten Aktie zu ändern.

So viel zu meiner Performance-Analyse & meinen Learnings. Fehler sind nichts schlimmes, solange man daraus lernt! Ich hoffe ihr könnt auch aus meinen Erfolgen und Misserfolgen lernen. Ich freue mich auf eure Meinungen!

Deutsch