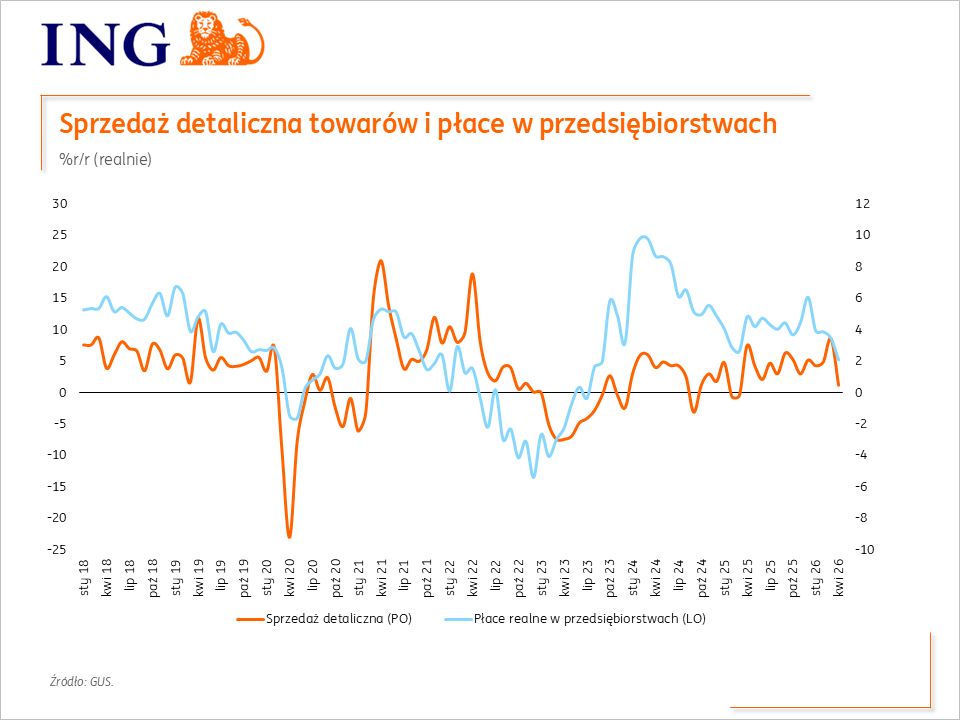

Sprzedaż detaliczna w kwietniu ⬆️1,3%r/r (ING: 2,8%; konsensus: 3,0%). Rozkład wydatków wielkanocnych ciążył na wydatkach na żywność, ale konsumenci byli ostrożniejsi także w zakupach dóbr trwałych, co przypisujemy konfliktowi na Bliskim Wschodzie. Konsumpcja przyhamuje w 2kw26.

Polski