Sabitlenmiş Tweet

Cedergrenska AB

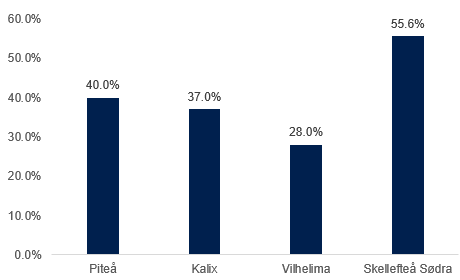

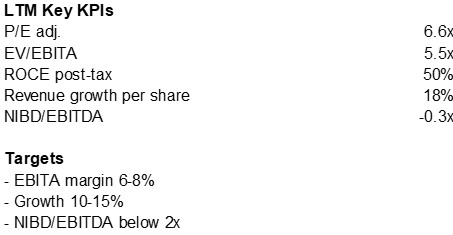

Cedergrenska driver skoler rundt om i Sverige og er med dette en mini-Academedia, bare med betydelig lavere prising, større vekstmuligheter og bedre historisk kapitalallokering med +20% vekst CAGR per askje, LTM >50% ROCE, samt fine muligheter for 10-15% årlig verdiskapende vekst med høy kapitalavkastning og 100% cash conversion i snitt. Disse kvalitetene betaler man bare 6.6x LTM P/E og om lag 20% underliggende FCF yield for. Virker som langsiktig bra risk/reward…

1/10

Dansk