Jean.PhilippeLeclerc retweetledi

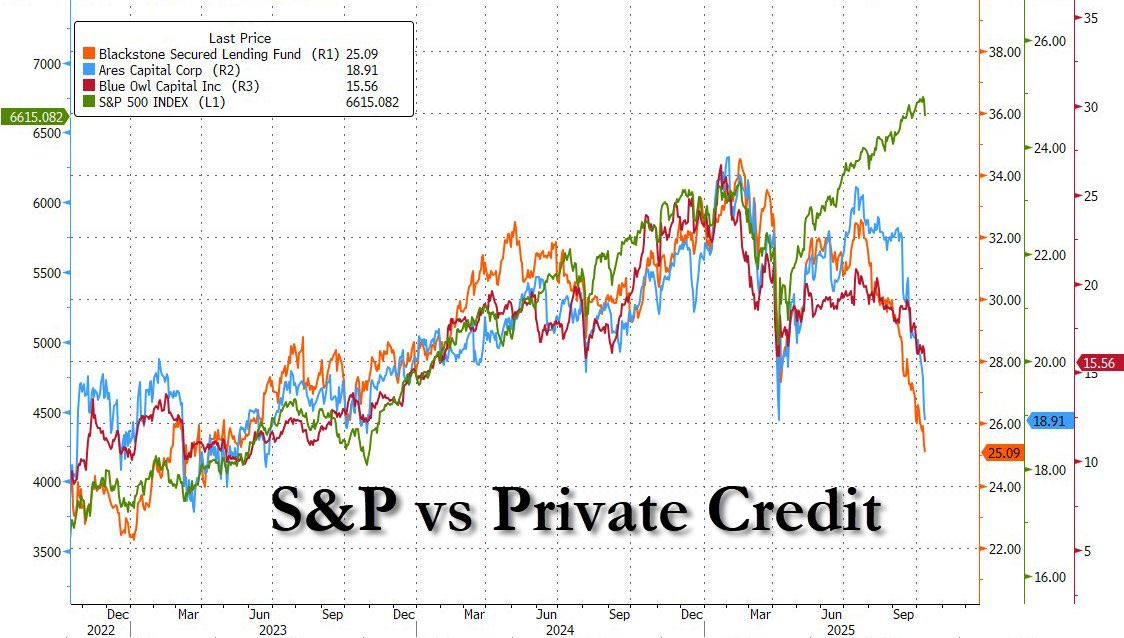

🚨 Ce qui se passe actuellement entre le S&P 500 et le marché du private credit raconte quelque chose de beaucoup plus profond que ce que la plupart des investisseurs perçoivent encore.

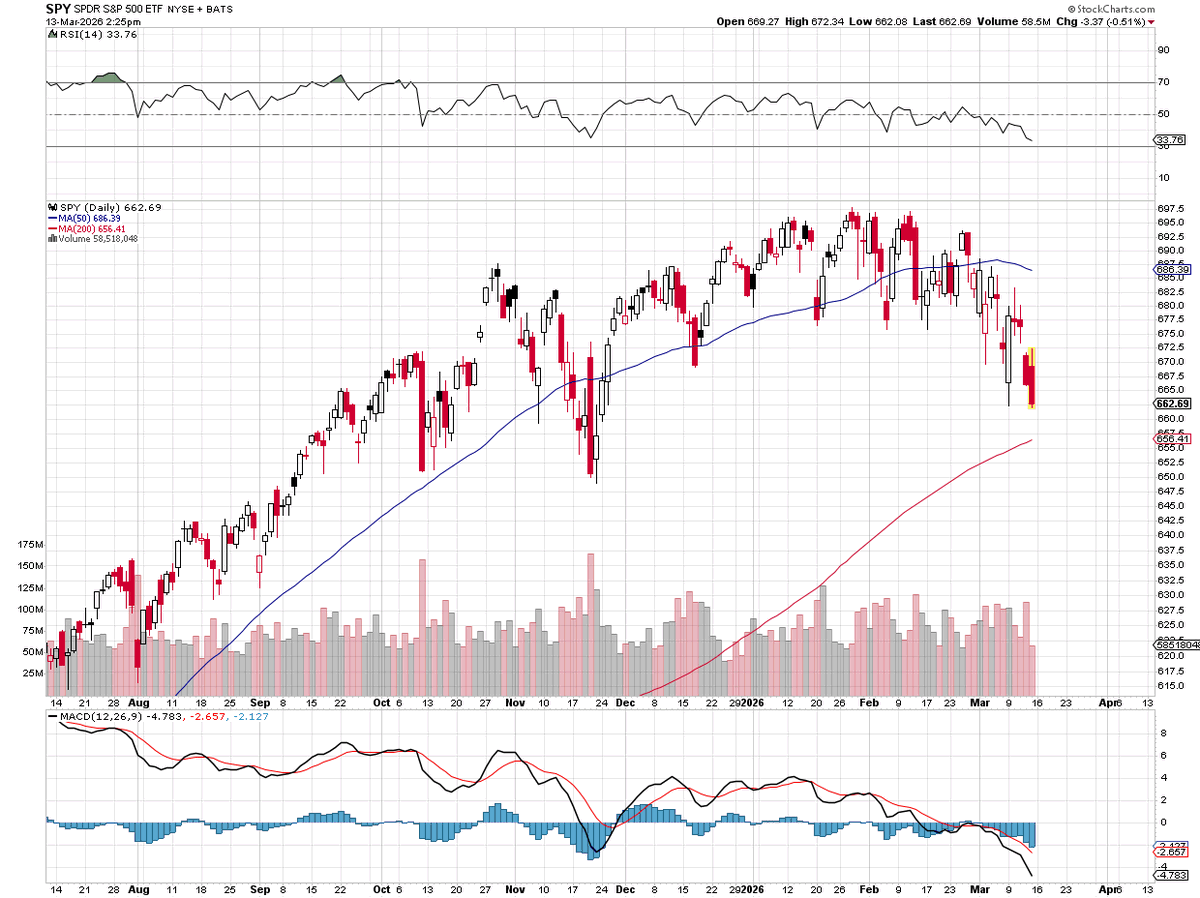

👉 Le graphique est très parlant : alors que le S&P continue de grimper sur fond de récit « soft landing + IA = marché imbattable », les géants du crédit privé décrochent les uns après les autres depuis plusieurs mois.

🤔 Pas un simple repli technique, mais une vraie divergence structurelle, un signal qui dans l’histoire des marchés a rarement été anodin. Généralement, quand une divergence s’installe entre actions et crédit, ce n’est pas une question d’opinion : le crédit a souvent raison avant les actions. Pourquoi ? Parce que le crédit voit passer la réalité avant qu’elle n’apparaisse dans les prix. Les BDC et fonds de private credit financent l’économie réelle : PME, mid-market, LBO sponsorisés. Elles sont donc en première ligne pour sentir l’usure financière quand le cycle tourne.

⚠️ Et aujourd’hui, le message est clair : les défauts arrivent. Les entreprises financées à taux variable, avec du levier élevé signé entre 2021 et 2022 dans des conditions euphoriques, se font maintenant rattraper par une réalité brutale : refinancements plus chers, pression sur la trésorerie, ralentissement de la demande.

🙅🏻♂️ Résultat ? Montée progressive des dégradations de crédit, provisions en hausse, pression sur les NAV, et surtout réduction de la liquidité sur un marché qui en manque par définition. C’est exactement ce que pricent aujourd’hui les $BXSL, $ARCC ou $OBDC : non pas un accident isolé, mais le début d’un cycle de défauts.

📉 Encore une fois, on n’est pas sur un scénario Lehman 2.0. Le private credit est beaucoup plus diversifié, mieux collatéralisé et institutionnalisé qu’en 2008. Mais il entre dans sa première vraie récession de son histoire, après avoir grandi trop vite parce que les banques se sont retirées. Et comme souvent, les excès ne se paient pas tout de suite : ils se paient à retardement. C’est exactement ce qu’on voit dans la divergence entre crédit et actions : le S&P price la narration, le crédit price la réalité.

😏 C’est aussi probablement pour ça que Powell prépare l’arrêt du QT. Pas pour des raisons académiques, mais parce que quelque chose commence à casser dans les canaux du financement réel. La FED ne communique jamais sur le stress du crédit privé, mais elle voit les tensions de liquidité avant tout le monde. Elle voit aussi le blocage progressif du refinancement dans le mid-market américain, les pressions sur les banques régionales déjà affaiblies par l’immobilier commercial, et le marché du repo qui commence à tendre. Dans ces conditions, continuer à drainer la liquidité via le QT reviendrait à prendre le risque d’un accident financier pur et dur. Résultat : pivot discret. Pas un pivot dovish, pas non plus un sauvetage officiel, mais un mouvement défensif pour éviter une contagion du crédit au marché global.

❌ Est-ce inquiétant ? Oui, parce que c’est un signal avancé que le marché actions refuse encore de voir. Est-ce le chaos ? Non. C’est simplement la normalisation d’un excès, un ajustement de cycle qui prendra des mois, pas des jours. Ce que ça raconte surtout, c’est que la complaisance actuelle sur le S&P, alimentée par l’IA et par la concentration des gains, ignore un message central : le coût du capital continue de mordre dans l’économie réelle, et ce n’est que le début.

Au fond, ce graphe pose une question simple : qui croire – le narratif ou le crédit ? L’histoire des marchés a sa réponse : toujours commencer par écouter le crédit.

Français