JSCC

46 posts

if you're new to actuators, study these companies:

strain-wave reducers (rotary transmission):

- Harmonic Drive Systems, Japan

- Leaderdrive, China

- Green Harmonic, China

planetary roller screws (linear transmission):

- Rollvis, Switzerland

- Schaeffler / Ewellix, Germany

- SKF, Sweden

frameless BLDC motors:

- Kollmorgen, US

- maxon, Switzerland

- TQ-RoboDrive, Germany

- CubeMars, China

bearings:

- THK, Japan

- IKO, Japan

torque sensors:

- ATI Industrial, US

- FUTEK, US

complete actuator modules:

- Hyundai Mobis, Korea

- Apptronik, US

- Unitree, China

- AgiBot, China

encoders:

- RLS / Renishaw, UK

- Celera Motion, US

Japan, China, Switzerland, Germany dominate

let me know who im missing

Joe Harris@_joe_harris_

Tesla says 56% of Optimus's cost is actuators. America manufactures almost none of them. Generational opportunity for builders in this space.

English

웃기게도 외국계정들이 열광하고 있고 한국인들은 정작 별 관심 없는 $LPKF 는,

현재 한국에 겁나 집중하고 있음.

왜냐면 인텔이 2030년 유리기판 상용화를 목표로 하고 있는 반면,

한국은 2026~2027년 양산을 목표로 하고 있기 때문임.

즉, $LPKF 입장에서는 당장 실적을 내줄 기업들이 한국에 있는 것.

이러한 이유인진 몰라도 $LPKF CEO가 2026년 3월 31일에 한국 유튜브 채널에 출연해서 인터뷰도 함 ㅋㅋㅋ

인터뷰 내용은,

1. $LPKF 는 한국을 "유리기판 양산 준비가 가장 완벽한 전략적 요충지"로 평가하며, 2026년부터 장비 공급을 본격화해 2027년 대량 양산을 실현하겠다고 함

2. 특히 단순한 구멍 뚫기(LIDE)를 넘어 유리 용접 및 광회로(CPO) 기술까지 한국 고객사에 공급 중이며, 기술 복제를 시도하는 중국 기업에는 강력한 법적 대응으로 맞서겠다는 의지를 강조함

한국 관련 기업들에 계신분들 있으면 정보 좀... ㅋㅋㅋ

youtu.be/5xt6isM6xo0?si…

YouTube

한국어

@JSCC2020Lee 자동매도 걸어놓고 소액 테스트 하는 건 좋은데

+4%에서 팔아버리면 진짜 움직임 나오는 종목은 대부분 놓치게 되지 않냐.

차라리 익절 1차 3%에 일부만 정리하고 나머지는 트레일링으로 보는 맛이 있을 것 같은데.

한국어

전 세계 동시 다발적으로 반등함.

제가 본 데이터는 한국의 기업만 국한된것이 아니긴 했습니다.

수익 축하드립니다.

한국어

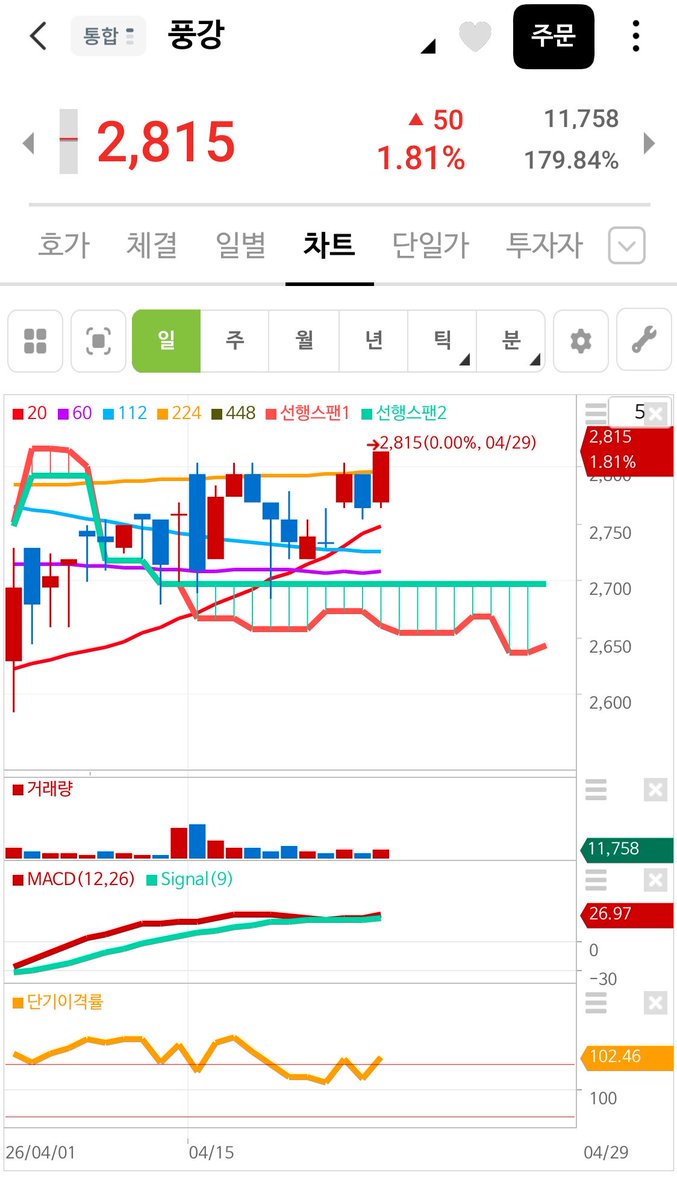

오늘 유증한 액츄에이터 기업의 경우 1만에 담아서 3만에 팔고 2만에 담아서 7만에 팔고 6만에 담아서 10만에 종종 익절을 해준 아주 효자 종목이었다.

사실 물적 분할 이후 액츄에이터에 전념한다고 하면서 비중을 쎄게 담았는 데, 올해말 생산분까지 모두 완판되고, 대표가 우즈벡으로 공장 부지 알아보러 출장갔다는 소식을 들었을 때 제3자 유증이면 최고고, 그게 아니면 주주배정 유증이라도 빨리 내서 케펙스용 회사 자금 조달도 하고 나도 싸게 지분 좀 늘리자라는 생각을 했는 데 딱 오늘 공시가 나왔고 홈페이지를 확인하니 아니나 다를까 창업자/CEO의 주주서한과 회사에서 작성한 간략 유증 설명을 보니 밀어넣어도 되겠다 싶더라.

한국어

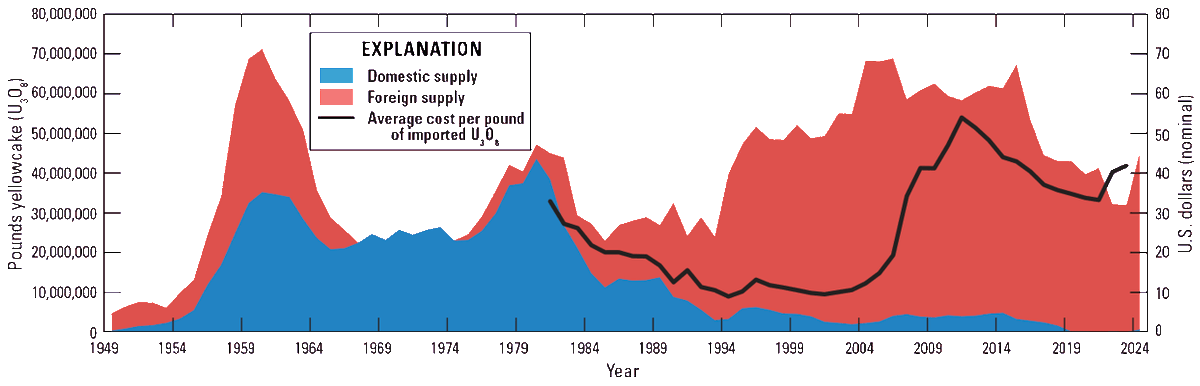

OXFORD INSTITUTE: THE REAL NUCLEAR BOTTLENECKS ARE STRUCTURAL

• Fleet reality: 413 reactors / 377 GWe operating globally, avg age 36+ years

-> Lifetime extensions are the lowest-cost near-term capacity play

• Momentum: 38 countries targeting a tripling of nuclear by 2050

-> Interest at highest level since the early nuclear era

• SMR economics: FOAK cost per kW higher than large reactors

-> Economies of multiples not yet proven

• Supply chain: China and Russia dominate new builds

-> Western capacity gap is structural

• Fuel constraint: HALEU supply limited

-> Scaling enrichment will take years

• Waste: Most of 70+ SMR designs lack backend solutions

-> Industry repeating a known mistake

The nuclear renaissance is real

But scale is gated by supply chains, FOAK costs, enrichment, and waste, not demand

$CCJ $LEU $BWXT $URNM

English