Sabitlenmiş Tweet

짹⚡

20.7K posts

5~7년 일찍 돈 내고 기다린 고객은

호구가 되거나

범죄자가 되거나

Tesla Korea@tesla_korea

FSD(감독형), 한 문장으로 표현한다면? 직접 경험한 소감을 알려주세요 *남겨주신 내용은 콘텐츠 제작에 활용될 수 있습니다

한국어

@tesla_korea 900주고샀는데 오토파일럿수준만 되고 그나마 되던 PP주차와 키팝사용으로 되었던 전후진주차까지 빼앗아감. 25만원주고 샀던 키팝도 무용지물 무쓸모되었고, FSD는 아직 감감무소식.

그게 나의 FSD 경험

한국어

FSD(감독형), 한 문장으로 표현한다면?

직접 경험한 소감을 알려주세요

*남겨주신 내용은 콘텐츠 제작에 활용될 수 있습니다

Cybertruck@cybertruck

Cybertruck FSD navigates busy parking lot in the rain, finds a free spot & parks itself

한국어

짹⚡ retweetledi

코알라님 아티클에 대한 소통 목적이 아니라,

제 투자 과정과 판단 근거를 투명하게 밝히기 위함입니다.

모든 투자 판단은 본인 책임이며,

저는 그저 기업 분석과 개인적인 생각에 대한 공유를 할 뿐입니다.

로킷에 관한 첫 아티클은 12월29일

이후 고점까지 118% 이상 상승

현재는 고점 찍고 조정 받아서 36%정도의 수익으로 감소.

그 사이에 삼천당 이슈도 있었고

현재 바이오 섹터 전체적으로 좋지 않음.

그리고 첫 아티클에도 적었었지만,

현재 피부재생 사업이 미국, 파라과이, 이집트(최근에 국가보험 진입) 등

공보험, 국가보험으로 채택됨.

시간이 지남에 따라 추가되지 않을까 추측.

신약개발이 아닌 의료기기와 건기식 영업력으로

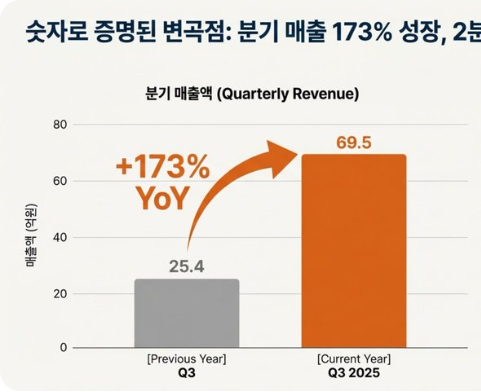

YoY 173%성장을 했기 때문에 초성장주라고 표현했던 것.

그리고 일단 적자 기업이 아니고 작지만 흑자로 전환된 기업.

2025년 매출 262억 (+100.2% YoY)

그리고 개인적으로 로킷이 스캠일지 아닌지는 아직 모르지만

아니라고 생각했던 개인적인 이유는

1. 스캠이고 기술력에 자신이 없었다면 임상을 질질 끌었을 것.

2.임상에 관한 비용을 주주배정으로 유상증자 했을 것.

하지만 로킷의 경우

연골임상은 작년부터 준비해서

글로벌 110명을 대상을 현재 진행 중.

동시에 신장도 3명에서 10명으로 임상환자를 늘려서

서울 보라매병원과 서울 아산 병원에서 임상 단계.

그리고 연골과 신장 임상에 돈이 많이 들어가기 때문에 그 자본을 유상증자를 했지만 제3자배정을 통해 주주들에게 직접적인 피해가 가기보다 외부 자금을 통해 마련했다는 것.

지금와서 드는 생각이 고도화된 스캠기업이라면 이렇게 할 수 있겠다 싶긴한데.

그냥 일반적인 스캠 기업이면 3자배정 유증이고 뭐고 그냥 주주들 돈을 ATM기 처럼 쓰면서 유증했을거임.

그리고 MOU에 대해서는 글에 쓰신것과 같이 좋아하진 않음.

MOU는 효력이 없음.

그래서 해당 내용이 뉴스로 나온 것은 MIG가 왔다 간 다음날 바로 기사화 된거라 어떻게 보면 소통이 좋고 투명하다고 볼 수 있고, 반대로 말하면 얘네 급해서 펌핑하려고 MOU 소식을 기사로 내보냈나? 생각 할 수 있음.

로킷이 혼자만 MOU계약했다고 하진 않았고, ,

MIG측에서도 로킷과 MOU맺었다는 글을 올렸음.

그래서 금양의 일방적인 MOU와는 다르게 올렸던 것.

스캠 기업이라면 이렇게 빠른 제도권 진입이 어렵다고 판단했었음.

(스캠기업이라도 국가보험 진입 및 매출 성장률이 좋은 기업이 있다면.. 죄송합니다.)

그리고 비중에 관한 것에 대한 내용

테슬라, 팔란티어를 미국주식에서 주력으로

6년동안 장기투자 중임.

원래 기본적으로 6년동안 미장, 국장 가리지 않고

투자를 해왔었고, 작년에는 국장을 좋게 봤었기 때문에

일부 트레이딩하던 자금을 국장으로 옮겨서 수익을 보던

상황이었음.

그러다가 12월29일 로킷을 알게되고 조금씩 비중을 늘리면서 본격적으로 공부하기 시작.

(장투종목으로 편입했다고 바로 비중을 늘리는게 아님)

아마 이 부분에서 코알라님이 오해 하신 걸로 보임.

항상 글에서도 적었듯이

기업이 제시한 마일스톤

연골과 신장이 되어야 플랫폼 기업으로 인정받을 수 있고

그때는 시가총액이 크게 오를 수 있다라고 말 한 것.

테슬라도 단순 전기차가 아닌 에너지사업과 자율주행 사업,

옵티머스가 성공적으로 개화해야 주가가 오르듯이 마찬가지라고 생각했음.

피부재생 사업만으로는

시총이 8조~10조 갈 수 있다고 말한 것.

일단 피부쪽에서는 성과가 나오고 있어서

자연스럽게 연골을 기대해 볼 수 있겠다 싶었음.

(이집트 수술 사례와 기업의 임상 진행속도를 보고 어느정도 자신감이 있다고 판단)

코오롱티슈진이 연골만으로 시총8조~10조를 찍었기 때문에

피부재생 사업이 성숙단계에 들어가고 이후 연골까지 된다면

10조 이상 갈 수 있겠다 라고 생각한 것.

로킷을 처음 언급했을 때 시가총액 1조였음.

보통 스캠, 작전주라고 생각하는 기업들은 국내기업에서

시총2000억대~5000억대 정도로 평상시에 기준으로 잡고 있었기 때문에 시총 1조, 분기당 매출 약 100억 가능성, 흑자전환, 피부 사업 진행 속도를 보고 투자를 결정했던 것.

연골과 신장에서 좋지 않은 결과가 나오면

빤스런 해야한다고도 언급했었음.

주가 12~15만원 갔을 때 단기로 진입한 분들은 분할매도로

익절하고 나오는 것을 권장하기도 했었음.

그리고 이번 사건의 핵심은

코알라님은 제가 로킷과 금전적 이해관계가 있을 것이고

아니면 세력과 작당모의해서 펌핑 했을 것이 중요 사항임.

그리고 -5% 됐을 때 조금씩 매수하면 좋다고 썼던 건.

바이오 회사이고 변동성이 크기 때문에

FOMO와서 불타기하지말고 -5%이상 조정줄 때 매수해야

그나마 장기투자자 입장에선 저렴하게 들어갈 수 있어서 그렇게 언급했던거임.

실제로 처음 로킷 진입 단가가 69000원~70000원대임.

근데 중간에 5만원대까지 빠진적이 있는데

그때 매수에 대한 이야기를 했었음.

저도 첫 진입단가보다 주가가 낮아졌기 때문에

5만원대에도 줍줍을 했음.

까는 사람 입장에선 교묘하게 편집해서 글을 작성 할 수 있음.

해명하는 사람은 이미 안 좋은 시선으로 바라볼 수 밖에 없게 됨.

6년간 수 많은 기업을 분석하고 올렸지만

국내 바이오 주식에 대해서 다뤘다는 걸로

해당 기업과 이해관계자다, 금전적 이해관계가 있다,

펌핑 세력이다 라고 글을 작성하고 악의적으로 오해를 키우는 중.

(아마 본인은 공익 목적이라고 언급하신걸 보면 진짜 그렇게 생각하는 걸지도 모르겠지만 당사자 입장에선 무고죄 수준으로 느껴짐)

이전에 알테오젠, 펩트론, 리가켐바이오, 에이비엘바이오 다뤘을 때는 이렇게 까이지 않았음.

왜? 주가가 올랐으니..

한미반도체 시총 5000억일 때 X에 한미 좋다고 언급을 많이 했었는데, 그때도 세력이라고 까이지 않았음.

금양 아저씨가 한미반도체 깠을 때도 한미는 좋다고 언급 했었음.

근데 그때도 세력이라고 의심받지 않았음.

왜? 시총이 5000억에서 10조 넘게 갔음.

그리고 그때는 팔로워도 적고 트위터 하는 사람 자체가 적었었음.

지금은 단순히 팔로워가 많아지고 국내 바이오 기업을 다뤘다는 이유로 이해관계자다, 펌핑 세력이다 등의 의심을 받는 중.

예전이나 지금이나 변한 건 없이 기업분석하는건 똑같지만

의심하는 계정이 생기니 괜히 일이 커지게 됨.

투자는 결국 각자의 판단과 책임입니다.

저는 로킷을 “완벽한 기업”이라고 주장한 적 없고, 앞으로도 마일스톤 달성 여부를 가장 중요하게 모니터링할 계획입니다. 피부재생 사업은 계속 성과를 내고 있지만, 연골·신장 결과가 나오지 않으면 언제든 포지션 조정 가능합니다.

모든 분들께서 본인만의 DYOR를 통해 현명한 투자 하시길 바랍니다.

한국어

짹⚡ retweetledi

BANK OF AMERICA SAYS $TSLA IS IN EARLY STAGES OF “AUTONOMY MONETIZATION” 👀

Extremely bullish !

English

짹⚡ retweetledi

TOP 20 STOCKS TRADED IN THE OPTIONS MARKET TODAY:

1. Tesla $TSLA – 3.43M contracts

2. Nvidia $NVDA – 2.46M contracts

3. Apple $AAPL – 1.41M contracts

4. Netflix $NFLX – 875K contracts

5. Microsoft $MSFT – 786K contracts

6. Amazon $AMZN – 668K contracts

7. Meta $META – 659K contracts

8. MicroStrategy $MSTR – 574K contracts

9. Ondas $ONDS – 494K contracts

10. AMD $AMD – 463K contracts

11. Beyond Meat $BYND – 442K contracts

12. Intel $INTC – 435K contracts

13. Micron $MU – 432K contracts

14. Hims & Hers $HIMS – 420K contracts

15. Palantir $PLTR – 344K contracts

16. AST SpaceMobile $ASTS – 334K contracts

17. BlackBerry $BB – 295K contracts

18. SoFi $SOFI – 290K contracts

19. Marvell $MRVL – 288K contracts

20. Alphabet $GOOGL – 286K contracts

English

짹⚡ retweetledi

1/2 (2편은 바로 아래 인용게시글)

드론 비행 허가 / 촬영 허가 신청 방법

드론 샀다고 그냥 날리면 큰일 납니다.

특히 서울은 아무 데서나 날렸다간

드론 값보다 더 큰 벌금 나올 수 있어요.

비행 제한 구역도 많고,

관제 시스템 때문에 금방 적발될 수 있습니다.

헷갈리는 분들 많아서

드론 전문 촬영가 손지현이

비행 승인 / 촬영 승인 방법 쉽게 알려드립니다.

비행 금지 구역은 수시로 바뀌니까

꼭 확인하세요👇

드론원스탑 검색

drone.onestop.go.kr

하늘에서 본 지구 조각 🌎🌱

항공사진가손지현

작업만 정리해두는 공간입니다. ➡️ @AerophotoJI

JiSohn@sohn_ji

2/2 (보기 편하게 2편을 먼저 업로드) 드론 비행 허가 / 촬영 허가 신청 방법 드론 샀다고 그냥 날리면 큰일 납니다. 특히 서울은 아무 데서나 날렸다간 드론 값보다 더 큰 벌금 나올 수 있어요. 비행 제한 구역도 많고, 관제 시스템 때문에 금방 적발될 수 있습니다. 헷갈리는 분들 많아서 드론 전문 촬영가 손지현이 비행 승인 / 촬영 승인 방법 쉽게 알려드립니다. 비행 금지 구역은 수시로 바뀌니까 꼭 확인하세요👇 드론원스탑 검색 drone.onestop.go.kr 하늘에서 본 지구 조각 🌎🌱 항공사진가손지현 작업만 정리해두는 공간입니다. ➡️ @AerophotoJI

한국어

$TSLA

김필수씨는 현재 공영 주차장에서 시행 중인 '5부제'에 대한 비대상 차량(전기차)에 실효성을 제기하고 있는데, 이 사람이 펼치는 논리는 현재 산업 구조를 전혀 모른채 하는 말로 들림

(참고로 김필수씨는 자칭 전기차 협회장인데, 전기차를 타지 않음. 혹시 억울해서 그런가?)

• 한국 전기 생산의 99.8% 는 석유를 사용하지 않고 생산되고 있음

• 전기차 충전시 소비되는 전기 대부분은 원전, 가스, 석탄, 신재생으로 만들어짐

• 즉 한국에서 전기차 충전에 사용되는 전기 대부분은 석유와 거의 무관하며, 이는 여러 국가 기관 통계에서 확인할 수 있음 (댓글로 자료 제시하겠음)

• 2024년 총 발전량 : 약 596 TWh

- 원자력 31.7% / 가스 28.1% / 석탄 28.1% / 신재생 및 기타 12% / 석유(유류) 0.2%

한국어

1월 쿼드러플

2월 트리플

3월 더블

4월 스테이 험블

이라는 댓글이 기억난다 ㅋㅋㅋㅋㅋㅋ

Fabrizio Romano@FabrizioRomano

🚨 Haaland on Gabriel: “If I fell on the floor, which I will not do unless someone really attacks me, I think maybe it would be a red card, I'm not sure…”. “I will not fall on the floor as easy like this. Yellow card, for me I don't know why. He comes up to my face!”.

한국어

진상은 대가리를 깨버려야합니다.

영상을 촬영자이자 목격자인 유튜버는 해당 영상에 올린 설명에서 "싸움이 아니었다. 해당 여성이 일부러 테이블 위의 콜라 컵을 손가락으로 툭 쳐서 쏟은 뒤 리필을 요구했고, 매장 측이 리필이 안 된다고 하자 일방적으로 폭력을 쓰기 시작했다.

경찰까지 출동하는 소동이 벌어졌다. 평소 온라인에서만 저런 내용의 영상을 보다가 직접 목격하니 온몸이 떨렸다"

한국어

@JackyouTesla @SoonAeSnape 조만간 올겁니다!

하도 떨어지니 저도 구조대가 필요했었네요. 🥹

한국어

맞는말 같음.

내 친구 한미반도체 10년넘게다닌 친구인데도 회사주가가 왜 올라가는지 몰랐음. 회사 일거리 없어 죽게다고 했는데 현재 주가보면...ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

Xber J@bogusjack

실무자는 회사 내 사람임에도 회사 정보 및 회의 접근성에 있어 굉장한 차이가 있음. 임원이라 하더라도 상무와 그 위의 임원과도 정보 및 회의 접근성의 차이가 큼. 또한 부서에 따라서도 마찬가지고. 따라서 실무자가 회사 전반에 대해 알기는 매우 어려움. 알아도 가십성 정보일 뿐. 결정적으로 기업의 대표는 기업의 단점에 대해서는 적나라하게 말할 순 없어도 거짓된 정보를 말할수도 없음.

한국어

@JackyouTesla @bogusjack 직원들이 자기 회사 주가 더 모름

그래서 지인이 다니는 회사 주가에 대해 물어볼필요 없더라구요

한국어

@JackyouTesla 반도체 장비주는 뭐 아무래도 막대한 유동성의 수혜를 믾이 받는.. 삼전하닉이 2배는 되야 하고 나머지 장비주는 반토막나야 정상이라거 생각되지만.. 시총낮은게 유동성 수혜는 더 잘받으니..

한국어