Jen retweetledi

Jen

18K posts

Jen retweetledi

Muhammadiyah ajak jemaah haji bayar denda di Indonesia saja. Dagingnya buat kasih makan anak-anak yang kurang gizi di pelosok. Daripada terbuang di Arab yg kaya dan banyak daging menumpuk sia sia, mending bantu bangsa sendiri...yg msh banyak yg kelaparan dan membutuhkan...

Indonesia

Jen retweetledi

PEMIMPIN BODOH

HANYA MEMIKIRKAN KEKUASAAN SESAAT

MENGORBANKAN PENDIDIKAN

Indonesia

Jen retweetledi

Jen retweetledi

Jen retweetledi

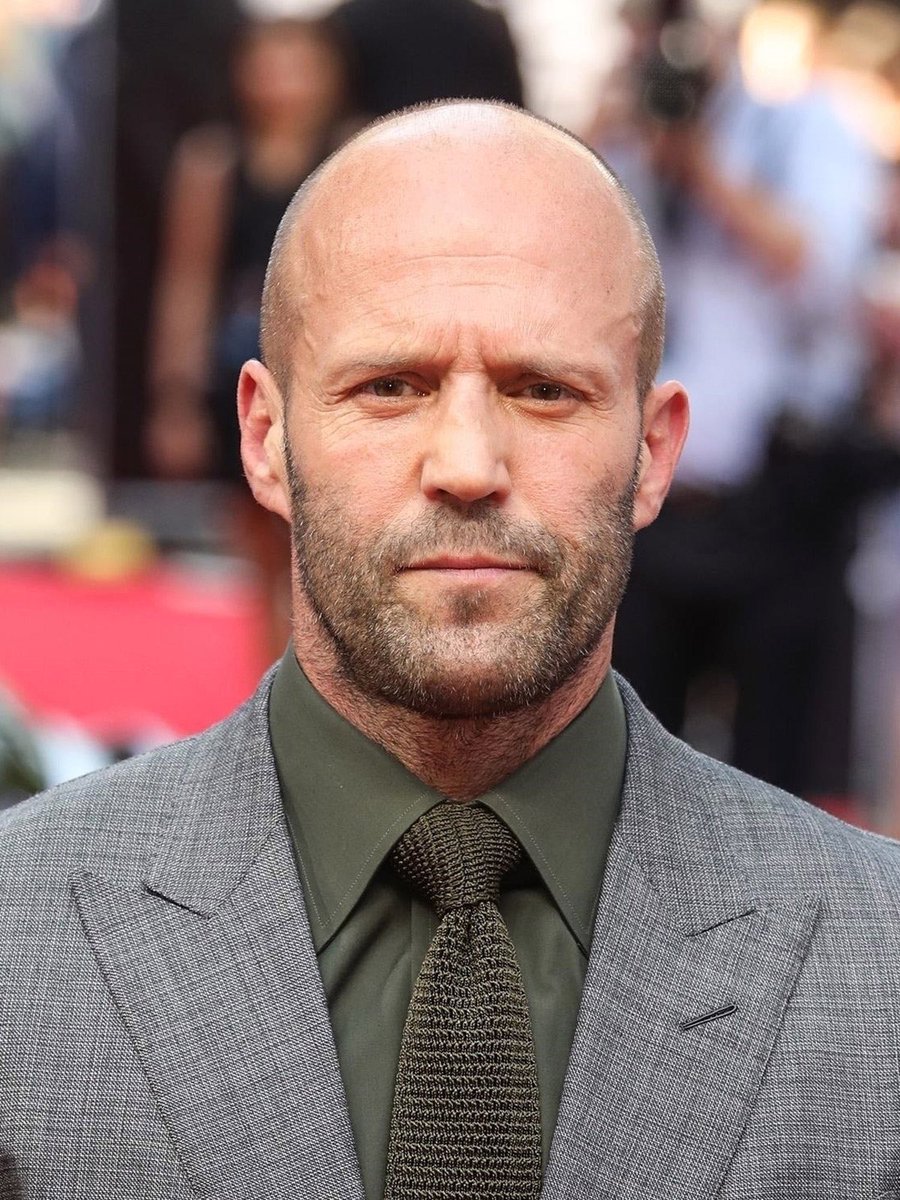

Famous actor Jason Statham hung a Palestinian flag on his car.

English

Halo.

Saya sering memakai kereta api untuk perjalanan rutin Semarang-Jakarta, dan sebaliknya. Di kereta, saya sering mendapati contoh seperti ini.

Dan salat seperti ini: tidak sah (jika yang dikerjakan adalah salat fardu).

Pertama, semangat shalatnya patut diapresiasi. Tapi harus diketahui bahwa salat itu ada fikihnya, dan contoh di bawah ini bisa jadi melewatkannya.

Berdiri (qiyam) adalah rukun salat fardu. Kecuali si Mas salat sunnah, maka tidak perlu berdiri (meski bukan di kereta, salat sunnah dengan duduk diperbolehkan).

Maka berdiri, meskipun sedang di kendaraan apapun (termasuk kereta), masih menjadi wajib bagi orang salat. Fikih menjelaskan: jika kalian mampu berdiri, ya wajib berdiri.

Ada pengecualian, tapi sempit:

1. Kalau kendaraannya terlalu bergoyan sehingga berdiri benar-benar membahayakan kalian,

2. Tidak ada ruang sama sekali untuk berdiri, atau

3. Khawatir waktu salatnya habis sementara turun tidak mungkin.

Sebagai pengguna setia KAI, saya cukup tahu betul umumnya sudah ada musala yang bersih di gerbong dekat restoran.

Kalau ada musala, dan fisiknya si Mas mampu berdiri, maka salat di kursi penumpang seperti ini: belum sah menurut kebanyakan ulama (jumhur).

Sekali lagi, niat si Mas sudah benar, dan harus diapresiasi.

Tinggal mengubah caranya saja.

🙏

🍋Mama Lemon 🍋@MamaLemonmoh

Yang model begini jangan di simpen di gerbong belakang please 😭

Indonesia

Jen retweetledi

Indonesia

@KangManto123 Laki2 busuk utk perempuan busuk. Itulah yg ada di gambar ini.

Indonesia

Jen retweetledi

Dr. Eng. Khoirul Anwar

Sang Ilmuwan - Penemu jaringan 4G LTE asal Kediri - Indonesia yang memilih berkarir di Jepang

Penemuan nya diakui Dunia ia berhasil membuat jaringan internet bergerak 500x lebih Cepat dari 3G

ia di Akui Dunia tapi di abaikan di Negaranya

Indonesia

Jen retweetledi

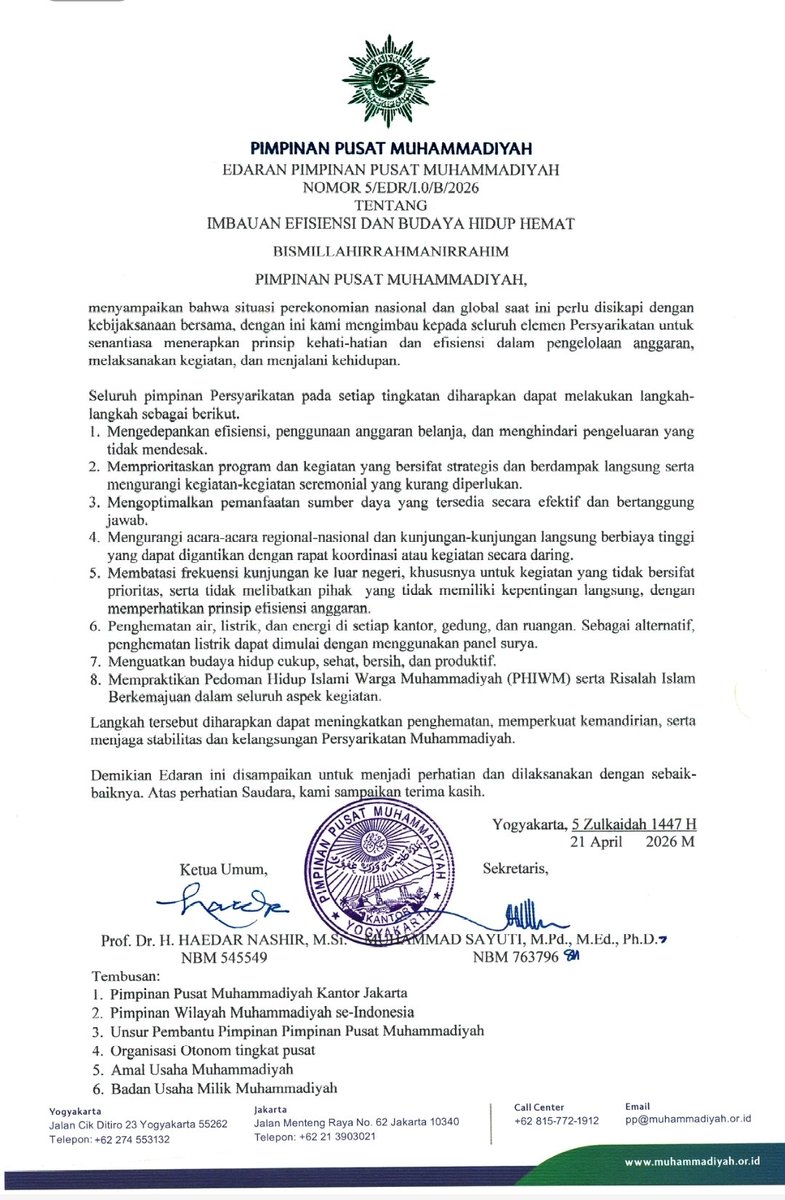

BREAKING NEWS!!

JUST OUT: PP MUHAMMADIYAH TERBITKAN SURAT EDARAN IMBAUAN EFISIENSI DAN BUDAYA HIDUP HEMAT

Indonesia

Jen retweetledi

Jen retweetledi

Lagi turunin bongkar containter di cikarang industrial area.

Di datangin ormas malak biaya bongkar muat per container 750rb x 17.

Enak banget jadi ormas ya. Ngak tau apa2 tiba2 nongol.

Kalau indonesia gelap ya krn ormas dipelihara. Investor kabur semua.

Biaya2 spt ini yg bikin sulit industrial di negara kita.

Solusi pindah vietnam/philipine menjadi anternatif baru investor karena apa??? Jaminan pemerintah atas investasi mereka.

cc:novid

Indonesia

Jen retweetledi

Guys, Ligwina Hananto baru ngomong panjang dan sangat jujur tentang kondisi keuangan kelas menengah Indonesia dan menurut gua ini adalah salah satu obrolan paling membuka mata yang pernah ada.

Dan dia membuka dengan satu kalimat yang langsung menghantam.

Banyak banget yang kita bilang UMKM tulang punggung ekonomi negeri ternyata bukan. Ternyata itu cuma orang lagi dagang doang.

Soal kondisi kelas menengah yang sebenarnya dan ini datanya nyata bukan opini.

10 juta orang turun kelas dari kelas menengah dalam beberapa tahun terakhir.

Tapi di saat yang sama jumlah UMKM terus naik dan jumlah investor retail terus naik.

Kelihatannya paradoks.

Tapi Ligwina menjelaskan kenapa dua hal itu bisa terjadi bersamaan.

Ekonomi kita tumbuh tapi pertumbuhan penghasilan individu tidak signifikan.

Konsumsi terus meningkat tapi dibiayai oleh utang bukan oleh penghasilan yang naik. 70 persen konsumen Indonesia pakai paylater.

Dan inklusi keuangan yang naik cepat karena digital artinya akses utang makin mudah tapi literasi keuangan tidak naik secepat itu.

Hasilnya adalah orang punya lebih banyak akses untuk berhutang tapi tidak punya lebih banyak kemampuan untuk mengelola hutang itu. Dulu hutang ke rentenir atau saudara tidak tercatat.

Sekarang hutangnya ke pinjol dan terdata.

Bukan berarti lebih banyak yang berhutang tapi yang berhutang sekarang lebih kelihatan.

Soal perbedaan dagang dan bisnis dan ini adalah insight paling penting dari seluruh obrolan yang menurut gua wajib didengar semua orang yang punya usaha kecil.

Dagang adalah jual beli jual beli jual beli.

Tidak ada sistem.

Tidak ada laporan keuangan.

Tidak ada tim.

Ownernya adalah Chief Everything Officer mengerjakan semua dari produksi sampai pemasaran sampai keuangan sampai pengiriman.

Bisnis adalah entitas yang terpisah dari ownernya. Punya sistem.

Punya tim.

Punya laporan keuangan yang jelas.

Dan yang paling penting ownernya bisa gajian dari bisnis itu secara rutin dan terpisah dari uang operasional bisnis.

Masalah terbesar UMKM Indonesia adalah mereka mengaku punya bisnis padahal masih di level dagang.

Dan selama masih level dagang maka uang hasil jualan langsung masuk ke kantong pribadi untuk kebutuhan hidup tidak ada yang tersisa untuk modal, tidak ada yang dicatat, tidak ada yang bisa diaudit, dan tidak mungkin bisa dapat pinjaman bank.

Soal prinsip paling dasar yang wajib dimiliki siapapun yang punya usaha Ligwina mengambil dari prinsip Islamic Finance tapi berlaku universal.

Jelas tercatat transparan.

Seolah-olah ada investor lain yang akan melihat catatan itu.

Kalau kamu membangun bisnis dengan mindset ada orang lain yang akan mengecek laporan keuanganmu maka secara otomatis kamu akan lebih disiplin.

Kamu tidak akan sembarangan pakai uang bisnis untuk beli lipstik atau baju karena kamu tahu itu akan kelihatan dan akan ada yang bertanya.

Dan satu cara paling sederhana untuk memulai ini tanpa harus langsung bikin laporan keuangan formal adalah pisahkan rekening bisnis dari rekening pribadi. Semua transaksi bisnis masuk dan keluar dari satu rekening.

Di akhir bulan tidak perlu mencatat apapun karena mutasi rekening sudah mencatat semuanya secara otomatis.

Soal utang dan Ligwina sangat tegas tentang ini.

Di kepala kebanyakan orang Indonesia pinjam itu kalau kepepet.

Padahal yang benar adalah pinjam itu kalau mau ekspansi dan sudah jelas cara bayarnya.

Utang yang sehat adalah utang yang cicilan per bulannya tidak lebih dari 30 persen dari penghasilan.

Kalau sudah ada cicilan rumah dan cicilan motor yang totalnya sudah 25 persen dari gaji maka kapasitas utang tersisa hanya 5 persen.

Artinya tidak boleh ambil utang baru apapun alasannya.

Dan untuk bisnis lebih ketat lagi sebelum boleh pinjam modal saldo rekening bisnis harus bisa menutup cicilan 3 sampai 4 bulan ke depan kalau tiba-tiba tidak ada pemasukan sama sekali.

Karena bisnis tidak sekontrol karyawan yang gajinya pasti masuk setiap bulan.

Soal investasi dan ini bagian yang paling sering disalahpahami.

High risk high return itu mitos.

Yang benar adalah high risk maybe yes maybe no return.

Risiko tinggi tidak menjamin return tinggi.

Risiko tinggi hanya menjamin kemungkinan kehilangan uang juga tinggi.

Dan yang paling fundamental investasi bukan untuk jadi kaya raya tanpa batas.

Investasi yang benar adalah investasi yang punya tujuan spesifik dan tahu kapan exit.

Mau berangkat umrah angkanya berapa?

Mau beli rumah angkanya berapa?

Mau sekolahkan anak angkanya berapa?

Kalau sudah sampai angka itu keluar.

Jangan terus tahan karena serakah.

Ligwina menyebut ini sebagai masuk jalan tol ada exit gate-nya. Masalahnya adalah banyak investor retail yang masuk tol tapi lupa di mana mereka mau keluar.

Soal rumus keuangan pribadi 10-20-30-40 yang Ligwina ajarkan.

Dari total penghasilan 10 persen ditabung minimal tidak bisa kurang dari ini.

20 persen untuk gaya hidup dan bersenang-senang. 30 persen untuk cicilan utang maksimum.

40 persen untuk biaya hidup dasar.

Kalau biaya hidup di kota besar memakan 60 persen maka yang dikorbankan pertama adalah gaya hidup. Bukan tabungan.

Bukan cicilan.

Tapi gaya hidup.

Dan kolesterol keuangan adalah angka cicilan utang. Kalau kolesterol tubuh batasnya 200 maka kolesterol keuangan batasnya 30 persen.

Kalau cicilan sudah di atas 30 persen dari penghasilan ada yang salah dan perlu segera diperiksa.

Soal satu hal yang paling keras Ligwina sampaikan dan ini ditujukan bukan kepada masyarakat tapi kepada pembuat kebijakan.

Mengajarkan financial planning kepada orang yang penghasilannya sangat rendah atau tidak punya uang adalah sebuah kekejaman.

Apalagi yang mau diatur?

Apalagi yang mau dihemat kalau semuanya sudah ngepas?

Orang miskin yang dibutuhkan bukan edukasi finansial.

Yang mereka butuhkan adalah lapangan kerja yang layak, pendidikan yang terjangkau, dan akses kesehatan yang mudah.

Itu namanya kebijakan publik bukan financial planning.

Dan selama kebijakan publik belum beres maka jurang antara si punya dan si tak punya akan terus melebar dan friksi sosial yang bisa berujung kekerasan tinggal menunggu waktu.

uang itu netral. Uang tidak punya perasaan. Yang banyak baper adalah manusianya.

Dan selama kita masih baper dengan tampilan kekayaan orang lain di media sosial selama kita masih mengira dagang adalah bisnis selama kita masih berpikir solusi ketika butuh uang adalah pinjam kondisi keuangan kita akan terus rapuh bahkan di saat kita merasa baik-baik saja.

Indonesia

Temen-temennya kaya om-om tante-tante lah dia kayak baru mau masuk kuliah😭

Indonesia

@LambeSahamjja Mungkin masih cap anak mami, apalagi istrinya meskipun cakep tidak membumi.

Indonesia

AHY ini politikus yang punya semua privilege yang diinginkan politikus:

>Ketum Partai Aktif

>Bapaknya Presiden 2 periode

>Partainya Demokrat masuk parlemen

>Hidup di dunia militer juga dunia sipil

>Kakeknya Pahlawan Nasional

>Kaya Raya

>Wajah Tampan

>Masih Muda

>Punya Jabatan di Pemerintah

>Pinter bahasa ingrris

>Body ideal

>Bisa dekat ke Prabowo-Jokowi-SBY-Megawati

>Istrinya cantik

dll banyak dah.

Tapi kok elektabilitasnya kecil?

Ada yang tau kurangnya AHY dimana? hahaha

cc:fb Jaha Namrezim

Indonesia

Jen retweetledi

Pidato presiden selama ini bukanlah substansi permasalahan negara yg sedang dihadapi.

Isinya hanya kompetisi politik di masa lalu yg kosong dan tidak ada sedikitpun pencerahan untuk rakyat tentang bagaimana nasib Indonesia dimasa yg akan datang dan harapan rakyat untuk bangsa ini

ᶜⁱᶜᵃᵍ ᵈⁱ ᴰⁱⁿᵈⁱⁿᵍ@creeping5ilence

Renyah sekali janji si Giant, cicil rumah 25 - 40 th, kontrak kerja 6 bulan, bulan ke 7 di PHK 😃🤣 Masih mau dipercaya ?! Kejauhan ngomong yg bertahun-tahun, yg tambahan gaji guru 2 jt - 2 th yg lalu sampai ilernya kering blm diwujudkan, gurunya udah keburu diputus kontrak bahkan pesiun

Indonesia

Jen retweetledi

IHSG menjadi index terburuk global..

Selain menjadi negara Terkorup di asia.. ternyata kita punya banyak prestasi...

Selamat anda terlahir diindonesia.

Negara dengan sumber daya alam melimpah.

Orang bilang tanah kita tanah surga

Tongkat kayu dan batu jadi tanaman

Negara paling religius... sayang pejabatnya rakus rakus..

cc:stockbit

Indonesia

Jen retweetledi

Guys, ada cerita dari seorang pegawai pajak di Sumatera Utara yang menurut gua adalah salah satu contoh paling nyata dari apa yang terjadi ketika seseorang berani bersuara di dalam sistem yang tidak ingin disuarakan.

Bursok Anthony Marlon.

Kepala Subbagian TURT Kanwil DJP Sumatera Utara II. Per 30 April 2026 resmi dicopot dari jabatannya dan kini berstatus pelaksana biasa.

Alasannya dia menulis surat terbuka meminta Prabowo Gibran dan Menkeu Purbaya mundur.

Tapi sebelum menilai apakah tuntutannya masuk akal atau tidak mari kita pahami dulu apa yang sebenarnya mendorong dia sampai ke titik itu.

Bursok melaporkan dugaan korupsi perpajakan dan perbankan pertama kali pada 27 Mei 2021 lima tahun yang lalu.

Laporannya menyebut dua perusahaan fiktif yaitu PT Antares Payment Method dan PT Beta Akses Vouchers serta dua aplikasi investasi Capital.com dan OctaFX.

Dan yang paling mengejutkan dia menyebut delapan bank terlibat.

Tiga bank BUMN yaitu Bank Mandiri BNI dan BRI.

Lima bank swasta yaitu CIMB Niaga Maybank Permata Bank Sahabat Sampoerna dan Bank Sinarmas.

Lima tahun.

Tidak ada satupun yang diproses secara hukum.

Tidak ada tindak lanjut yang transparan.

Setiap laporan yang dia kirimkan ke DPR MPR Mahkamah Kehormatan Dewan hingga kanal Lapor Mas Wapres milik Gibran semuanya nihil hasil.

Dan yang membuat situasinya makin tidak manusiawi selama bertahun-tahun dia dipaksa bekerja satu atap dengan oknum yang dia laporkan sendiri.

Bayangkan posisi itu dengan sangat konkret.

Kamu melaporkan rekan kerjamu atas dugaan korupsi besar. Laporanmu tidak diproses. Karir kamu justru yang dihancurkan.

Dan setiap hari kamu harus masuk kantor dan duduk satu ruangan dengan orang yang kamu laporkan.

Yang dilindungi oleh sistem.

Sementara kamu yang semakin tergerus.

Bursok menyebut kondisi ini sebagai pelanggaran HAM.

Dan secara psikologis dan etika kerja itu bukan lebay. Itu adalah tekanan sistematis yang dirancang entah disengaja atau tidak untuk membuat pelapor menyerah dan diam.

Soal isi tudingannya yang paling serius dan ini yang perlu digarisbawahi.

Bursok bukan hanya meminta pemimpin mundur karena tidak suka.

Dia mengkonstruksi argumen hukumnya berdasarkan Pasal 7A UUD 1945 yang mengatur pemberhentian presiden jika terbukti melakukan korupsi atau obstruksi hukum.

Dia berargumen bahwa tidak menindaklanjuti laporan korupsi yang jelas-jelas ada adalah bentuk obstruksi hukum yang merupakan bagian dari tindak pidana korupsi itu sendiri.

Apakah argumen itu cukup kuat secara hukum untuk menjatuhkan presiden?

Tidak dalam sistem hukum yang berjalan normal karena itu butuh proses yang panjang melalui DPR dan MPR.

Tapi bahwa ada dugaan obstruksi terhadap laporan korupsi yang melibatkan bank-bank besar selama lima tahun tanpa satu pun proses hukum yang jalan itu adalah pertanyaan yang sangat sah dan sangat serius.

Dan respons pemerintah terhadap semua ini adalah mencopot jabatannya.

Bukan dengan menjawab substansi tudingannya. Bukan dengan menerangkan kenapa selama lima tahun laporan itu tidak diproses.

Bukan dengan mengumumkan bahwa kasus yang dia laporkan sedang dalam penyelidikan.

Responnya adalah sidang Tim Penilai Kinerja yang memutuskan Bursok tidak lagi memenuhi persyaratan jabatan administrasi.

Ini adalah pola yang sangat klasik dan sangat lama terjadi di birokrasi Indonesia ketika sistem tidak bisa membantah isinya maka yang diserang adalah orangnya.

Bukan dengan pemecatan langsung karena itu akan terlalu jelas.

Tapi dengan penurunan jabatan yang bisa dikemas sebagai hasil evaluasi kinerja yang terkesan objektif dan prosedural.

Yang paling miris dari seluruh cerita ini adalah satu detail kecil yang hampir tidak ada yang perhatikan.

Bursok mengadukan kasusnya ke kanal Lapor Mas Wapres sejak hari pertama kanal itu dibuka.

Kanal yang diluncurkan dengan branding besar sebagai bukti bahwa pemerintah Prabowo-Gibran membuka diri untuk pengaduan masyarakat.

Dan hasilnya nihil.

Tidak ada respons.

Tidak ada tindak lanjut.

Kalau kanal pengaduan resmi pemerintah tidak bisa memproses laporan dari pegawai negerinya sendiri tentang korupsi di institusi yang paling vital untuk penerimaan negara apa yang bisa kita harapkan dari warga biasa yang mencoba melapor?

Prabowo pernah berkata dengan penuh semangat di depan publik bahwa dia akan mengejar koruptor sampai ke Antartika.

Bursok mengutip kalimat itu di suratnya dengan sangat telak.

Karena yang terjadi bukan koruptor yang dikejar sampai ke Antartika.

Yang dikejar sampai ke meja sidang Tim Penilai Kinerja adalah orang yang melaporkan koruptor itu.

kita tidak bisa memverifikasi semua tudingan Bursok secara independen karena kasusnya belum pernah dibuka secara transparan.

Tapi justru itulah masalahnya.

Selama lima tahun laporan itu tidak pernah dibuka secara transparan.

Tidak ada yang pernah menjelaskan kepada publik kenapa laporan yang menyebut tiga bank BUMN dan lima bank swasta serta dua perusahaan fiktif tidak menghasilkan satu pun proses hukum yang jalan.

Yang kita tahu pasti adalah satu hal orang yang melapor kehilangan jabatannya.

Orang yang dilaporkan masih aman di tempat.

Indonesia