Sabitlenmiş Tweet

Kay

3.9K posts

Kay

@KayHyeji

English-Malay Translator | Education | Marketing | Tourism | Localization | Transcreation

Earth Katılım Ekim 2012

260 Takip Edilen41 Takipçiler

Kay retweetledi

Langkah Penghantaran e-BE 2024(2/3)

#lhdnm #lhdn #HASiL #eduzoneHASiL #TaxEdu #KlikHASiL2025 #efiling2025

Indonesia

Kay retweetledi

Adhoc trip ke Yunnan November 24🇨🇳

Trip 2 orang backpack cost sorang dalam RM2500 + - termasuk tiket.

Lepas balik Malaysia terus plan dengan member nak pergi balik tak puas lagi explore.

Aku nak share the whole journey untuk mudahkan siapa yang nak pergi or ada intention nak pergi.

Honestly memang totally worth it with all the view and experience.

Indonesia

Kay retweetledi

Kay retweetledi

Kay retweetledi

Kay retweetledi

Tumpang sikit abah.

Kalau ada ibu bapa masih mencari tadika/taska/pjkk, boleh semak website ni:

caritadika.my

Skrg ada 5000+ taska tersenarai 1 Malaysia. Sumber buat masa ni dari data kerajaan (JKM). Data masih ditambah/update dari masa ke semasa. PJKK dan tadika target seterusnya.

Indonesia

Kay retweetledi

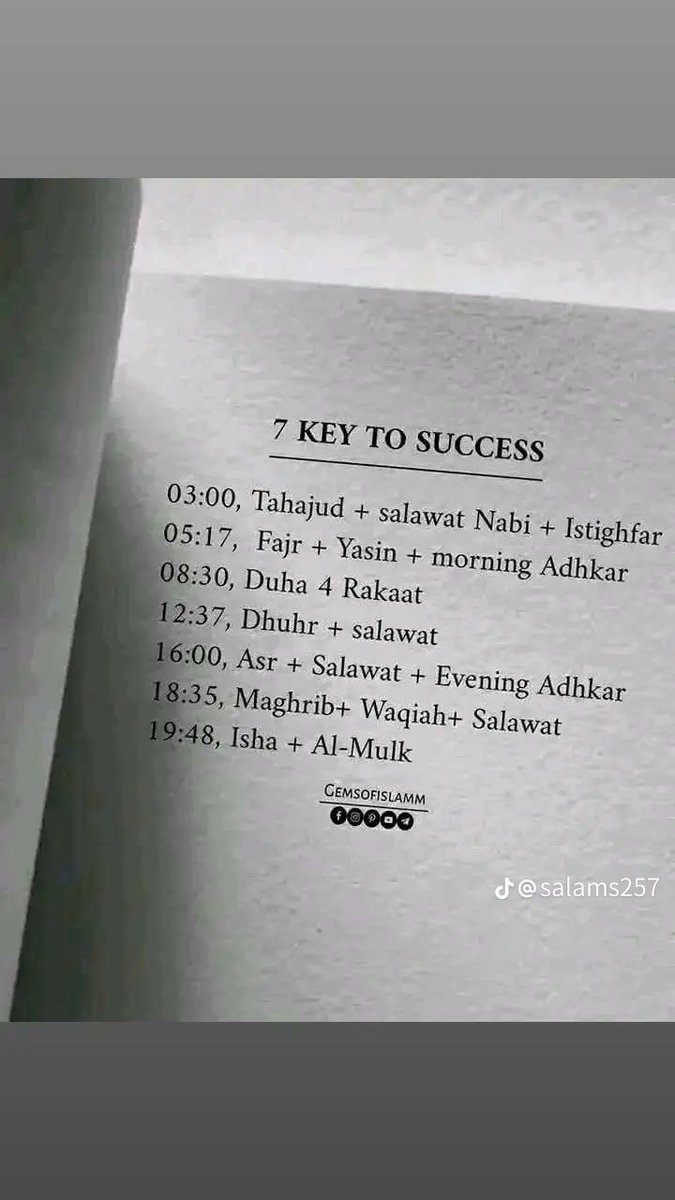

7 surah yang harus dihafalkan sebelum meninggal✨

Indonesia

Kay retweetledi

Sebenarnya korang boleh je cari duit halal tanpa keluar rumah atau drive kereta hadap traffic tapi income 5 angka sebulan tanpa special skills pun.

Admin dah 5 tahun buat mcm tu sampai berjaya jaga anak sepenuh masa dari newborn sampai lah now dah pergi play school dah 🥺

👇🏼

Indonesia

Kay retweetledi

Kay retweetledi

Ni dia, Suzuki Jimny 5-door dilancarkan di Malaysia! Harga RM200k!

Indonesia

Kay retweetledi

Kay retweetledi

Kalau u rasa dianiaya oleh syarikat insurance (atau mana-mana syarikat kewangan), boleh lodge a dispute Dekat Ombudsman of Financial Services. Mereka akan siasat. Dah a few cases mereka suruh company tu bayar jugak

ofs.org.my/en/how_to_lodg…

AE@arfdy12

Kesiannya baca kes masuk hospital, GL dah approved alih-alih lepas keluar GL kena tarik balik dan kena bayar bil RM19K walaupun masuk dah guna medical card 😭😭

Indonesia

Kay retweetledi

UPDATE KES ZULFARHAN OSMAN

Gantung sampai mati!

6 tertuduh utama dijatuhkan hukuman gantung sampai mati!

S 302 KK is triggered now.

Sir kamarul@kamarul14

UPDATE KES ZULFARHAN OSMAN Mahkamah Rayuan putuskan 6 tertuduh utama bersalah membunuh! Mereka berenam didapati bersalah membunuh arwah Zulfarhan di bawah s 302 KK. Hukuman gantung sampai mati atau penjara antara 30 hingga 40 tahun akan diputuskan sebentar lagi.

Indonesia

Kay retweetledi

🇻🇳🇵🇸 A restaurant in Hanoi, Vietnam refused to serve Israeli customers.

“My shop doesn't accept people from your country.”

The restaurant also displays a 'Free Palestine' sticker on its sign.

Make sure to visit the 'Railway Tuan Café' when visiting Vietnam!

English

Kay retweetledi

benar.

tertinggal bahawa co-pay yang disyaratkan BNM MINIMUM 5% dan tiada had/cap kepada berapa % co-pay yang boleh dikenakan kepada policyholders.

aku taktau kenapa X tak bagi letak link BNM dekat sini. korang Google: BNM Policy Document on Medical and Health Insurance/Takaful Business

Boo Su-Lyn@boosulyn

A good explainer. I would just add that the 5% co-payment is MINIMUM, and BNM does not set a cap but leaves it to insurers. Also, BNM even explicitly prohibits insurers from offering add-ons to reduce or fully waive the co-payment portion.

Indonesia

Kay retweetledi

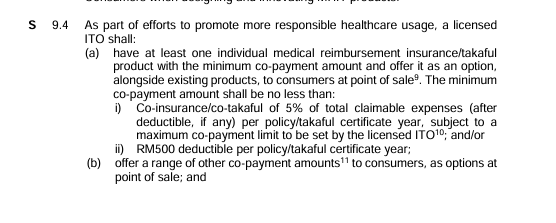

ISU: BANK NEGARA WAJIBKAN SYARIKAT INSURANS DAN TAKAFUL SEDIAKAN PILIHAN PRODUK INSURANS & TAKAFUL DENGAN CO-PAYMENT ATAU DEDUCTIBLES

SIAPA YANG TIDAK TERKESAN & TERKESAN?

Tidak Terkesan:

- Pemegang polisi insurans/takaful kesihatan sedia ada yang tidak berniat mengubah polisi mereka dari segi manfaat (benefits), had (limits) dan perlindungan tambahan (riders)

Terkesan:

- Pembeli produk insurans & takaful kesihatan baru

- Pemegang polisi sedia ada yang berhasrat membuat perubahan kepada polisi mereka dari segi benefits, limits, riders etc

- Kedua-dua kumpulan di atas wajib menerima polisi dengan ciri co-payment untuk produk insurans/takaful kesihatan

Bila polisi ini akan berkuatkuasa?

- Bermula 1 September 2024 Bank Negara mewajibkan syarikat penyedia perkhidmatan pilihan produk polisi insurans dan takaful dengan co-payment

Apa itu produk insurans/takaful dengan co-payment berserta deductibles?

- Sebahagian daripada tuntutan untuk bil perubatan di hospital swasta perlu ditanggung oleh pemegang polisi walaupun pemegang polisi bayar premium setiap bulan/tahun dan sejumlah bayaran dalam bentuk deductibles perlu dibayar terlebih dahulu sebelum syarikat insurans/takaful membayar baki bil perubatan pemegang polisi

Berapa peratus kadar co-payment yang ditetapkan BNM?

- 5% daripada jumlah tuntutan/claim yang dibuat pemegang polisi bermaksud jika jumlah bil perubatan pesakit berjumlah RM50,000 (tanpa deductibles), pemegang polisi perlu membayar RM2,500 dan selebihnya dibayar oleh syarikat insurans/takaful

dan/atau

- RM500 minima deductibles mesti dibayar oleh pemilik polisi

Adakah syarikat insurans/takaful tidak lagi sediakan produk insurans/takaful kesihatan tanpa co-payment & deductibles?

- Syarikat insurans/takaful dibenarkan untuk terus mempromosi dan menjual polisi insurans/takaful kesihatan tanpa co-payment & deductibles sedia ada

- TETAPI bermula 1 Januari 2025 semua produk polisi kesihatan YANG BARU mesti ada ciri co-payment & deductibles

- Di masa akan datang semua polisi insurans/takaful kesihatan akan digantikan dengan polisi dengan ciri co-payment & deductibles

Apakah kelebihan polisi dengan co-payment & deductibles kepada pemegang polisi & bakal pemilik polisi?

- Bayaran premium yang lebih rendah berbanding polisi tanpa ciri co-payment & deductibles (*tertakluk kepada syarikat insurans & takaful)

Apakah keburukannya?

- Kepada pembeli produk baru dan pemegang polisi yang membuat pengubahsuaian kepada polisi sedia ada, mereka akan menanggung 5% daripada jumlah tuntutan bil perubatan mereka daripada poket mereka sendiri

Apakah sebab pelaksanaan polisi ini?

- Menurut BNM untuk menggalakkan penggunaan perkhidmatan kesihatan yang lebih bertanggungjawab:

- Menurut Timbalan Menteri Kewangan untuk merendahkan kos yang perlu dibiayai oleh syarikat insurans/takaful dan juga pemegang polisi yang lain (pool), untuk mengelakkan tuntutan palsu dan untuk memastikan kemampanan produk insurans dan takaful kesihatan:

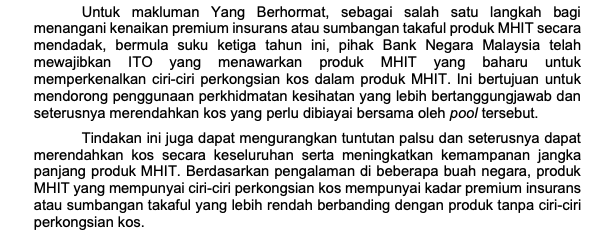

Bukan ke syarikat insurans dan takaful untung setiap tahun; kenapa BNM nak bantu mereka kurangkan kos?

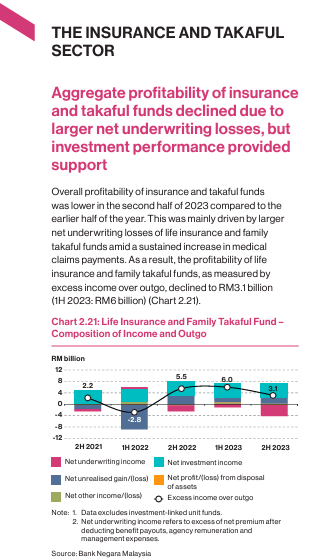

- Menurut Laporan Semakan Kestabilan Kewangan Separuh Kedua 2023 oleh Bank Negara Malaysia, berlaku peningkatan bayaran tuntutan kesihatan oleh syarikat insurans dan takaful:

2H2023: RM5.3 bilion

1H2023: RM4.7 bilion

2H 2022: RM4.3 bilion

- Trend ini bermula sejak pandemik Covid-19 yang meningkatkan kos purata bil perubatan dan juga insiden kesihatan berbanding sebelum era pandemik

- Perkara ini menyebabkan syarikat insurans dan takaful menanggung kerugian di mana net underwriting income iaitu pendapatan premium ditolak segala perbelanjaan tuntutan, kerugian dan lain-lain perbelanjaan berada pada paras negatif sejak beberapa tahun yang lepas

- Ini juga sebab kenapa syarikat insurans/takaful meningkatkan bayaran premium/sumbangan yang perlu dibayar pemegang polisi sedia ada baru-baru ini

- Walaubagaimanapun secara keseluruhan syarikat insurans dan takaful hayat dan kesihatan masih mencatat keuntungan yang disumbang oleh pendapatan daripada pelaburan

RUMUSAN (+Komen):

1. Pemegang polisi sedia ada tak terkesan kecuali nak buat perubahan pada polisi di masa hadapan tapi bakal pembeli insurans/takaful kesihatan terpaksa terima ciri co-payment & deductibles dengan kemungkinan bayaran premium yang lebih rendah

2. Syarikat insurans & takaful tanggung kerugian selepas pandemik yang menyaksikan peningkatan kos bil perubatan dan kadar insiden kesihatan (rawatan di hospital)

3. Polisi insurans dan takaful (nyawa) dan kesihatan menjadi pilihan sebahagian rakyat Malaysia. Menurut dapatan, kadar penembusan insurans hayat dan takaful keluarga adalah 54% pada tahun 2022 bermakna lebih daripada separuh rakyat Malaysia mempunyai insurans/takaful sebagai perlindungan

4. Menurut dapatan yang dibuat Perbadanan Insurans Deposit Malaysia (PIDM), 55% daripada rakyat Malaysia mempunyai simpanan kurang daripada RM10,000 pada setiap masa.

5. Pemegang polisi sedia ada akan terus menanggung kos kesihatan secara langsung dengan semakan kadar premium yang semakin tinggi seperti dialami pemegang polisi sejak beberapa tahun lepas

6. Pemegang polisi baru pula perlu mempunyai simpanan yang mencukupi untuk menampung co-payment & deductibles yang diwajibkan BNM

7. Apa nak buat, bayau aje la. Kalau tak mampu ke Klinik Kesihatan & Hospital KKM RM1 la kita semua 🤣

CodeBlue@codebluenews

BNM will require a co-payment option in health insurance by this Sept at a minimum 5%, no cap stated. For example, if an insured patient receives an RM50,000 hospital bill, a 5% co-payment means the patient has to pay RM2,500 in cash out of pocket, despite having regularly paid premiums. Deputy Finance Minister Lim Hui Ying told the Dewan Rakyat special chambers last July 1 that BNM's new co-payment policy is aimed at incentivising “more responsible usage of health care services” to reduce costs on insurance providers, citing medical inflation and the “buffet table syndrome” as the main drivers of a rise in health insurance premiums. In response, the Galen Centre for Health and Social Policy points out that no one wants to get a chronic illness like kidney failure, cardiovascular disease, or cancer just to utilise their insurance coverage. “By introducing a co-payment feature which will eventually replace existing products, insured patients could face large out-of-pocket payments beyond their means in the case of a major illness,” says Galen Centre CEO Azrul Mohd Khalib. “Ironically, it could create the very situation which individuals expect to be protected from by having health insurance.” The Galen Centre expects people to cancel their health insurance policies with the introduction of co-payments and go to the public health care system instead, thus increasing demand on already overloaded government hospitals and health care clinics. “Is Bank Negara’s new policy requirement ultimately going to be of more benefit to insurers and private hospitals, rather than patients and their families?” Read more: codeblue.galencentre.org/2024/07/05/gal…

Indonesia

Kay retweetledi

Kay retweetledi

You know what I guys? I vomit blood reading just the summary PAC report on HRDC. Monumental failure in governance and utter robbery. PAC put things in a lighter way but their word really carry the serious wrongdoings in HRDC. No wonder Auditor General failed them in her audit.

English