@AlpacaFinance How to extract my ibusdt? Can't see assets in my account

English

explorer

161 posts

看了一下美联储官方的新闻稿,大概的意思是,美联储有信心可以将通胀控制到2%以内,并且认为目前通胀和就业上的风险是平衡的,美联储会继续缩表。而对于经济目前还并不确定,需要进一步观察。 其中两个重点,分别是: 美联储每个月持有的美国国债会有部分到期。对于这些到期的国债本金,美联储将以拍卖的方式进行展期(roll over),也就是将这部分本金重新投入新的国债中。但这里有一个上限,即每个月最多只会重新投资超过250亿美元的部分。这意味着如果某个月到期的国债本金超过250亿美元,超过的部分将通过拍卖再次投入市场,而250亿美元以下的部分不再投资。 如果每个月到期的附息国债(Treasury coupon securities)本金少于250亿美元,美联储会选择赎回这些国债。此外,美联储还可能赎回一些国库券(Treasury bills),以确保本金赎回总额达到每月250亿美元的上限。 美联储每个月也会收到一些来自其持有的机构债务(agency debt)和抵押贷款支持证券(MBS)的本金支付。如果收到的本金总额超过350亿美元,超出部分将被再投资于美国国债。这意味着美联储不会让这部分资金流出市场,而是继续将其投入国债市场。同时,这些再投资的国债会与市场上其他国债的到期结构大致匹配,从而避免对市场产生过大的影响。 可能会有小伙伴认为这就是放水,但对我来说,可能并不是。 因为展期国债中美联储让到期的美国国债重新投资到新的国债中,这是在保持原有资产规模,而不是增加新的资金供给。因此,这不是直接增加市场流动性,而是避免流动性从市场上减少。 其次再投资MBS和机构债,美联储将收到的机构债务和MBS本金再投资于国债中,意味着它并没有收回这些资金,而是让它们继续在市场中运转。这种操作也不是增加市场中的资金量,只是维持现状。 这些操作属于一种中性或“被动”的流动性管理措施,目的是维持现有市场资金的水平,而不是典型意义上的"放水"。真正的“放水”通常伴随更激进的措施,比如直接通过量化宽松增加资产负债表规模,或者降低基准利率以直接向市场注入更多资金。 本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

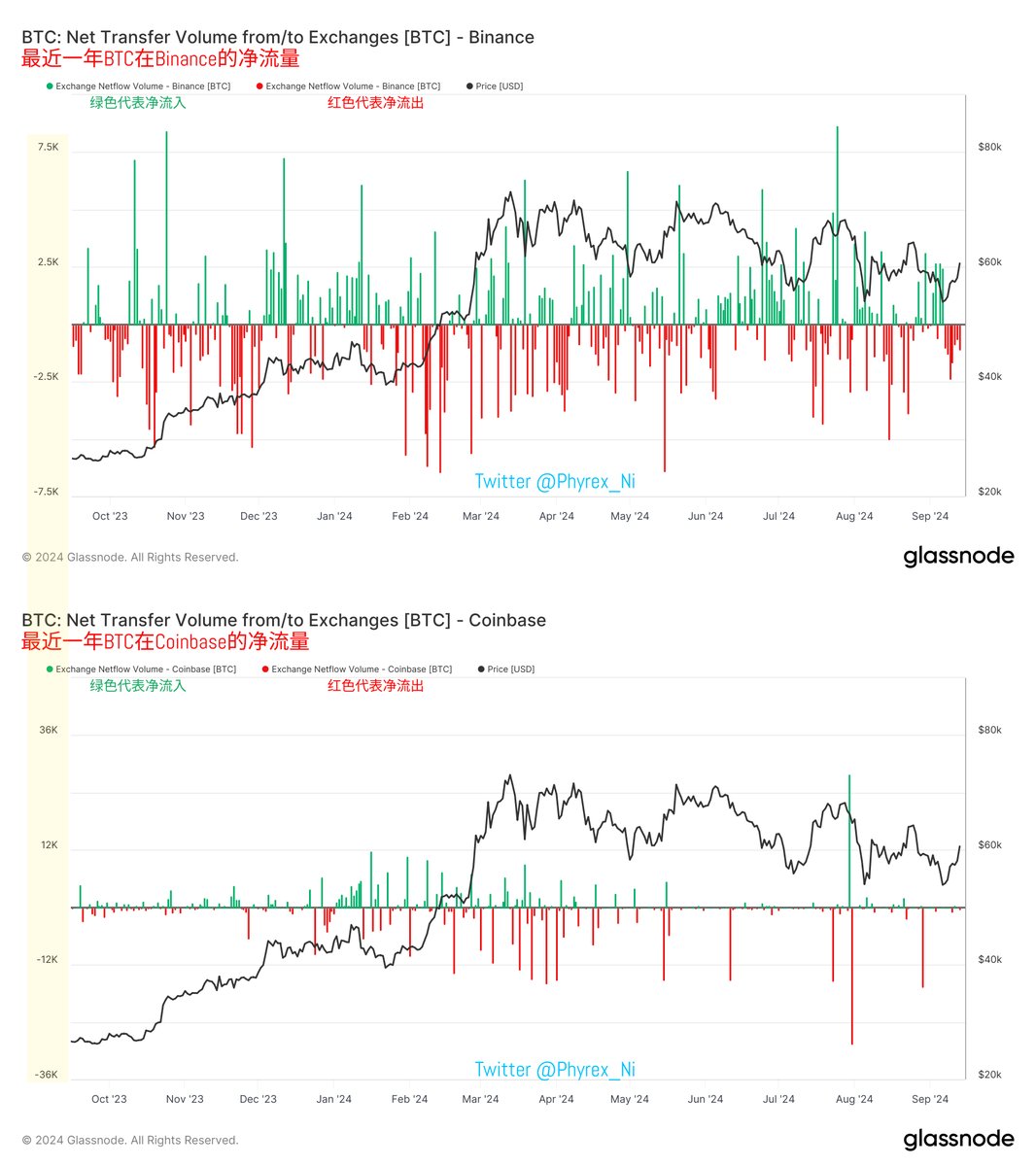

通过稳定币数据来判断目前的投资者趋势,是买还是卖? 先说结论,大量的USDT转移进入交易所,已经超过了21年牛市的巅峰,但这些USDT大多都还在交易所堆积,等待更好的机会可能性会很大。 而USDC也同样超过了21年牛市巅峰的转入量,而且这些USDC并没有形成大量堆积,而是转换成了购买力。 所以可以推断中,亚洲和欧洲的主力用户已经在开始布局,但还没有到下场的时候,不过每天的转入资金都在上升,堆积资金也在上升,所以距离爆发期应该不远了,而美国投资者则确实一直在买入,买入量还并不算小。 回到数据面,先看第一张图。 这张图是USDT在最近五年流入交易所的数据汇总,可以明显看到在第一次的高峰是在2021年 #BTC 价格双顶的时候,说明这两个时间段买入的情绪非常的旺盛,而且可以看到从20年开始,USDT转入交易所的数据是在逐渐上升的,这就是牛市开始的征兆之一,大量的资金开始入场。 而从2022年开始,转入交易所的资金开始减少,到越来越低,22年底23年初的时候因为美联储结束了高速加息的状态,所以市场一致认为美联储的加息周期快要结束了,所以刺激了场内的流动性,可以看到继续有大量的资金在短时间进入市场,抬高了BTC的价格。 第三个阶段是贝莱德申请了 #Bitcoin 现货ETF以后,由ETF带来的上涨高潮,接下来就可以看到从三月开始,资金量开始下降,但仍然维持一个较为平缓的状态,并没有像21年底结束牛市的时候,大量的资金转入降低,反而还是维持着相当高的水平。 这个资金量并不低于21年牛市的正常状态,那么为什么这么多资金进入,但BTC的价格却没有明显变化,就要看下一张图了。 这张图中加入了一个新的数据,就是USDT在所有交易所的存量走势,也是分为三个阶段,可以明显看到第一个阶段是20年到22年初,也就是牛市从开始到结束前,虽然USDT在交易所的存量也在增加,但增加的幅度并不是非常的大,说明大量的资金还是以消耗为主,投资者购买意愿非常的明显。 2022年到2023年过渡的时间交易所的资金量在逐渐的减少,这部分的减少中有一部分是流出了交易所,换成了USD等法币,还有一部分转换成了购买力,成为了这个阶段的筑底。 到了23年开始,随着货币政策的改变,贝莱德等大型机构开始申请现货ETF能明显看到更多的资金转入到交易所,但是其中一部分资金从23年起就开始保持观望,而且随着时间的推进观望的投资者越来越多,但是这些投资者都是真金白银的将资金转入到交易所的。 可能会有小伙伴问,这些人是不是U本位开多或者是开空,我能说的是,如果你看到了目前的资金体量已经超过了211亿美元,就知道这不是U本位的合约资金,起码大部分资金并不是,这部分资金更多的应该是在等一个更加确定的时间。 那位这个时间的爆发点会是什么时候,我个人的倾向仍然是Q4概率会很大,尤其是大选期间,先不说历史上大选期间的数据,就看这次共和党的主要候选人首次将加密货币作为竞选的一部分,看川普专门做出的承若,看美国媒体对于大选和加密货币行业的渲染。 除此以外还有减半行情带来的期待,虽然很多小伙伴都说ETF提前透支了减半的预期,但是不是一定会这样谁也不知道,毕竟从历史来看,减半以后BTC的高峰期往往都是在半年到一年以后,而且往往都是和美国大选期间有高度重合的,所以,仍然有期待的空间。 接下来就是降息的预期,现在对于降息是25还是50吵的沸沸扬扬,但这些都是短期行情的体现,但如果长中长期时间来看,只要美国经济没有衰退,首次降息肯定是越大越好,降息的力度越强越好,目前市场恐慌50是因为担心有美联储看到,而我们看不到的风险情况,美联储为了抑制这可能发生的风险而选择降息50,这才是市场担心的原因。 接下来还有FASB这个会计准则,可以将加密货币公允计价反应到财报中,简单来说,如果以前上市公司在30,000美元购买了BTC,那么BTC的价格先是按照30,000美元计算,如果BTC的价格跌到了16,000美元,那么在财报中BTC价格的计算就是16,000美元,但当BTC的价格上涨到50,000美元的时候,财报上BTC的价格还是只能16,000美元。 说人话就是以前的会计准则中,加密货币只能记价格降低,而不是记价格提升,新的FASB以后就可以用公允价格来在财务中标记。30,000美元就是30,000美元,16,000美元就是16,000美元,50,000美元就是50,000美元。 PS:截止到目前 $Coin 和 $MSTR 包括矿企的财务中加密货币的部分都是非公允计价。 除了USDT以外,另一个需要看的就是USDC了,通过我们多年的追踪和分析,已经可以得出USDT是亚洲和欧洲投资者使用更多,而USDC则是美国投资者使用更多,所以USDT代表的更多是亚洲和欧洲投资者的投资偏好,而USDC则代表了美国投资者的投资偏好。 继续看图。 在USDC的数据中,转入交易所的节奏和USDT是几乎完全同步的,区别在于2022年初的时候,美国投资者还试图挣扎过一次,结果很快就消失了,而USDT挣扎的幅度明显要小于USDC,到了2024年开始可以明显看到转入交易所的资金量已经超过了2021年的巅峰时间,这一点和USDT也是同步的。 那么美国投资者是不是也像亚洲和欧洲投资者一样,大量的资金储备在交易所等待更好的机会呢?继续看图。 实际上可以看到,虽然也有堆积,但是堆积量并不算非常的强,相比21年牛市的时候要差很多,但是实际上我们知道现在每天转入交易所的资金量并不低,当然主要是转入Coinbase和Kraken等美国交易所为主。 那么这些资金的堆积量也不高,截止到今天只有31亿美元,那么相对来说USDC的利用率相比USDT就会高出很多,也就意味着更多使用USDC的美国投资者在买入更多的加密货币,而不是在等待。 所以我们最终的结论,现在不论是USDT还是USDC都有大量的投资者在准备和已经开始布局,其中亚洲和欧洲的投资者仍然以观望为主,参与下场稍微低一些,但是大量的资金已经进入交易所,处于随时可以入场的状态,而USDC则在目前都在保持购买的状态。美国投资者仍然是目前购买的主力。 本推文由 @ApeXProtocolCN 赞助|Dex With ApeX

A message to all my friends and followers in this space. Unfortunately my wallet was hacked and I am at one of the deepest point of my life. I am taking a while off, dont know when or if I will come back. Take care all.

Almost 15 months ago we launched with the promise to always bring the latest validation technologies to market. Today LayerZero is doing just that by rolling out a production grade zk light client from the @PolyhedraZK team.