MJ

13 posts

السلام عليكم ورحمة الله وبركاته 🦅

افتتحت حسابي في التيك توك، وبإذن الله يكون إضافة جميلة لكم من ناحية التحليل والأرقام 📊✨

أطلب دعمكم يا إخواني وخواتي بالمتابعة والنشر، ووجودكم هو أساس النجاح 🤍

تحليل قابل للخطاء والصواب ليست دعوة شراء اوبيع

رابط الحساب 👇

@alsaqrr40?_r=1&_t=ZS-95vVuSrTExc" target="_blank" rel="nofollow noopener">tiktok.com/@alsaqrr40?_r=…

#منصة_الصقر_الرقمية_الذهبية #مساحة_الصقر

العربية

@nawafnawaf40 الله يوفقك ويسعدك دنيا واخره . شرح وافى وطيبة قلب . الله يجعل ماتقدمه فى موازين حسناتك.

العربية

السلام عليكم ورحمة الله وبركاته 🦅

📊 استفتاء مساحة الصقر – رأيك يهمنا

وش أكثر شيء تشوفه مفيد لك في المساحة؟ 👇

1️⃣ هل استفدت من التحليل الفني؟

2️⃣ هل لغة الأرقام وضحت لك الاتجاه؟

3️⃣ قراءة المؤشر العام بشكل مبسط

4️⃣ حركة الأسهم على الفاصل القصير

5️⃣ فهم مناطق الدخول والخروج

6️⃣ مساحة مفتوحة لأسئلتكم

🗳️ صوّت وخلنا نعرف توجهك الحقيقي

🔁 أعد التغريدة وخل غيرك يستفيد… كل ما كبر التفاعل زادت قوة المحتوى

✍️ اكتب في التعليقات وش تحتاج نركز عليه، ونرتبه معكم في المساحة القادمة

هدفنا نوضح لك الصورة… والباقي قرارك أنت

#مساحة_الصقر #منصة_الصقر_الرقمية_الذهبية

العربية

⭕️نبذة طويلة مهمة كتبتها لكم عن الودائع في البنوك المحلية والرقمية ، أتمنى قراءتها بعناية ، ولن تجدها في مكان آخر :

•أنواعها •استثماراتها •نسبتها •فتراتها •استحقاق الربح •تجديدها •اشتراكاتها •عقودها •احتساب العقود •الزكاة •الفرق عن الادخار وغيره •كسر التردد والخوف •التعامل مع الرصيد •تصنيف الحساب •نصائح استثمارية •وغيرها

♦الودائع نوعان:

1-تقليدية بفائدة ثابتة على المبلغ المودع لفترة محددة وتضمن رأس المال وهذي لاتجوز شرعا ، وتعتمد على نظام الفائدة الربوية. فعندما تودع أموالك في البنك، يقدم لك البنك فائدة محددة بنسبة معينة على المبلغ المودع، سواء كان الإيداع لأجل ثابت أو تحت الطلب.

– البنك يستخدم هذه الأموال في استثمارات أو قروض قد تشمل أنشطة غير متوافقة مع الشريعة الإسلامية

– العائد مضمون بغض النظر عن أرباح البنك أو خسائره، طالما أن البنك لم يفلس

2-شرعية : تعتمد على مبادئ الشريعة الإسلامية وتتجنب الربا. بدلاً من الفائدة، يتم التعامل بنظام المشاركة في الأرباح والخسائر أو بنظام المضاربة أو المرابحة.

– الأموال المودعة تُستثمر في مشاريع وأنشطة حلال فقط (مثل التجارة، الصناعة، أو العقارات )، ويتم توزيع الأرباح على المودعين بناءً على الاتفاق المسبق.

- العائد غير مضمون مسبقاً، بل يعتمد على الأرباح الفعلية التي يحققها البنك من الاستثمارات. في حالة الخسارة، قد يتحمل المودع جزءاً منها حسب نوع العقد.

وهي ذو نسبة متغيرة بشكل مستمر وتتضمن شروطها واحكامها انها معرضة للخسارة ولكنها في الغالب رابحة وهي مستثمرة في الاصول الايجارية او الاموال الزكوية وغيرالزكوية او الصكوك او المضاربة الشرعية في الاسهم المجازة او المختلطة مع التطهير حسب سياسة كل بنك.

♦الودائع في أغلب البنوك السعودية استثمارات محلية وتستثمر أموال العملاء داخل السعودية غالبا في أدوات مالية متوافقة مع الشريعة مثل الصكوك الحكومية أو المشاريع المحلية أو المعادن أو الاسمنت أو التمويل أو القروض ، وهذه الودائع تخضع لرقابة مؤسسة النقد العربي السعودي مما يضمن تركيزها على الاقتصاد المحلي ، وبعض البنوك قد تستثمر جزء من الودائع في أسواق عالمية مثل سندات دولية أو أسواق مالية خارجية لتنويع المخاطر لكن هذا يعتمد على سياسة البنك ويظل محدودا وخاضعا للرقابة. والتوترات الإقليمية قد تؤثر على الأسواق العالمية لكن تأثيرها على الودائع ضعيف بسبب تركيز البنوك على الأصول المحلية الآمنة.

♦نسبتها:

•متفاوتة بين البنوك من 1% إلى 6% وربما أكثر . وأي نسب تطرح للعوائد واذكرها فهي تختلف بين البنوك

فبعضهم يكون لليوم فقط لأنه يحدث كل يوم فقد ترتفع وقد تنقص ، والنسب تتغير للبعض يوميا.

•وبعضهم كل عدة ايام وبعضهم كل اسبوع وهكذا حسب البنك ، فلذلك اقتنص الفرص ،

•والنسبة التي ينشأ فيها العقد سيكون الربح المقدرهو ما ستحصل عليه وان حصل نقص يعوضونك من الحساب الاحتياطي في بعض البنوك ، وأيضا قد تختلف البنوك في خفض نسبة العائد للعقود الجديدة ، نظرا لانخفاض نسب التمويل او وفرة في السيولة أو مستجدات الريبو العكسي.

♦فتراتها:

•الودائع الشرعية فيها فترات اشتراك مختلفة:

من يوم واسبوع واسبوعين وثلاثة وكذلك شهر وشهرين واكثر وسنة وسنتان وأكثر ولكل فترة نسبة. وأيضا بعض البنوك تحذف بعض الفترات وتقللها أو تزيدها .

♦استحقاق الربح :

•تختلف البنوك في موعد استحقاق الربح :

فيوجد استحقاق الربح مقدما ، وهنالك استحقاق الربح نهاية الفترة وهو الأغلب ، وهنالك استحقاق شهريا للفترات من 3 أشهر فأكثر واستحقاق من 6 أشهر فأكثر ، كما يوجد استحقاق للربح بشكل ربع سنوي كل ثلاثة أشهر

♦تجديدها:

•مختلفون أيضا ، فيمكنك اختيار التجديد بالطرق التالية لدى البعض :

-تجديد لراس المال والربح يضاف للحساب الجاري

-او تجديد لراس المال السابق مع الربح السابق

-او بدون تجديد ويضاف راس المال والربح للحساب الجاري

-أو تجديد عبر الفرع

♦اشتراكاتها:

•تختلف الاشتراكات وطريقتها عند البنوك :

-فالبعض سلس وسهل عبر التطبيق إنشاء فوري حتى ولو كان يوم عطلة نهاية الأسبوع أو الأعياد أو الإجازات الرسمية .

-والبعض مرهق نوعا ما يمكنك الاشتراك بالتطبيق ولو كان يوم عطلة لكنه لا يبدأ اشتراكك إلا في يوم العمل التالي ، والبعض حتى ولو كان في يوم العمل فيقيدونه قبل الساعة 2 ظهرا وما بعدها فيكون في يوم العمل التالي فعليك التأكد والتبكير إن كان هذا هو طريقة البنك .

-والبعض صعب الاشتراك خصوصا ذات الفروع القليلة أو البعيدة عن البعض حسب موقعه ، فيقيدون الاشتراك بالفروع فقط ، ولا أدري حقيقة لماذا يكون بهذه الطريقة رغم التقدم السريع في تطور الأنظمة المتقدمة في وطننا .

•بعض البنوك يمنحك الاشتراك لكن لا يبدأ العقد إلا في يوم عمل ، وبعضها بعد انتهاء الاشتراك لا يعيد رأس المال مع الربح إلا بيوم العمل

♦عقودها:

•العقود الجديدة التي تم إنشاؤها في الودائع ليس لها علاقة بانخفاض النسب الجديدة ،وقد نشهد تغيرات بين بعض البنوك أو بعض المؤسسات المالية في الخفض والرفع ،وربما البعض يقول كيف ليس له علاقة وهي شرعية معرضة للربح والخسارة وهو منصوص في الشروط والأحكام ، والحقيقة سؤاله في محله ولكن الجواب أن أغلب البنوك تصدت لهذه المخاطرة بحساب احتياطي ، وذلك أن البنوك تكسب كثيرا من العوائد للودائع وتعطي العميل جزءا منه وتضع الباقي في الحساب الاحتياطي درءا للمخاطر والتزاما بعقد العميل فيكون هذا الحساب تغطية عن النقص لا سمح الله .

♦الزكاة

•تأتي مزكاة فترة الاستثمار كما في حساب عوائد الراجحي لأنها مستثمرة في أصول تجب فيها الزكاة ، فإن كانت فترة الزكاة أقل من سنة في فترة الاستثمار فتحتسب الفترة غير المستثمرة وتخرج زكاتها كما لو استثمرت 9 أشهر في عوائد الراجحي فهنا فترة 9 أشهر قام المصرف بزكاتها أما ما تبقة 3 أشهر فتخرج جزء الزكاة منها فلو كانت الزكاة 12 ألفا فتخرج 3 الاف فقط واما 9 الاف فإن المصرف قد أدى زكاتها نيابة عن العميل ، ولا يجوز للعميل في ظل الشروط والأحكام الرجوع إلى البنك في طلب زكاة 9 أشهر .

•اومعفاة من الزكاة أو مدفوعة الزكاة كما في منتج نماء الاستثماري او استثمار بالوكالة لدى بنك البلاد ،أو وديعة زاد من البنك العربي ، واعفيت من الزكاة لانها مستثمرة في اصول لاتجب فيها الزكاة او مدفوعة الزكاة من طرف ثالث ، ومتى ما كانت خارج هذا النوع من الاستثمار وانتهاء فترته ابتدأ احتساب الأيام فإذا حال عليها الحول وجبت فيها الزكاة 2.50٪ .

•أوعليك الزكاة مثل عوائد البلاد وحساب الاستثمار الاسلامي في السلع لدى بنك الاول ووديعة بنك فيجن للمرابحة ووديعة ميم للمرابحة ووديعة البنك العربي للمرابحة أو حساب عائد إسلامي من بنك الرياض أو ودريعة المرابحة من بنك الاستثمار أو الوديعة الشرعية من البنك الفرنسي أو وديعة نقاء من بنك الجزيرة أو وديعة خيرات من البنك الأهلي أو وديعة المرابحة من بنك الامارات دبي الوطني الخاضع للبنك المركزي السعودي .

♦الفرق بين الادخاري والودائع

◘حساب الودائع او العوائد يخصم من الحساب

◘أما الادخاري فلا يخصم من الحساب الجاري وله شروط واحكام حسب سياسة كل بنك من ناحية نسبة السحب واصدار بطاقة صراف من عدمها والتحويل لحساب داخل البنك او خارجه او فقط للحساب الجاري وكذلك سداد المدفوعات . أوالزكاة من عدمها.

•وتختلف النسب للودائع عن الادخاري فلكل منهما فترة ومبلغ ، وقد تزيد حسب العروض المقدمة وحسب الرصيد .

•اما الادخار فيكون نسبتها أقل تقريبا حسب ايداعك ، وحسب تصنيف الحساب لدى العميل ، فالنسبة لكل فترة ومبلغ مختلفة حسب سياسة كل بنك .

•هناك حساب حصاد او توفير او ادخار يكون لها ميزة الخصم من الجاري تلقائيا ويودع في هذه الحسابات حسب تحديدك للتاريخ والمبلغ ، وهكذا في الحد الأدنى للرصيد لابتداء احتساب الأرباح ، كما أنه تختلف فيه النسب لمقدار الرصيد المودع في هذا الحساب الادخاري اوالتوفيري . ولكن نسبها لا تصل لمستوى النسبة الذي تكون فيه حسابات الودائع أو العوائد ، فالودائع أو العوائد أكثر نسبةفي أغلب البنوك وان اختلفت المسميات .

♦تختلف البنوك فيما بينها في الودائع والادخار في عدد مرات السحب :

•فالبعض في الودائع يسمح بسحب 20% من مبلغ الوديعة في ظل العقد القائم ، والبعض لا يسمح .

•كما أن البعض يسمح بإضافة مبلغ إلى العقد القائم بينما البعض لا يسمح . وهذه سياسة البنوك وطريقتها .

◘وأما خصم المبلغ من الرصيد :

• فحسابات الودائع تخصم من رصيدك بناء على نسبة الربح المقدر في العقد وتتفاوت النسب حسب المدة والمبلغ وتصل المدة فيها إلى ثلاث سنوات وربما أكثر وقد تقل النسب في المدة الطويلة نظرا للمخاطر .

♦الرصيد :

•كثير ممن لديه مبالغ في الحساب الجاري ربما لا يعلمون عنها ، ولا تجده يبحث عن حساب ادخاري مع بقاء الرصيد فهو ليس وديعة تخصم من الرصيد فور العقد ، ولايعلم أن الحساب الادخاري هو حساب شبيه بالحساب الجاري رصيده موجود ولا يخصم من الحساب.

◘أما الودائع فلاشك عند خصم الرصيد يدب الخوف عند البعض عند تقلب الأخبار الاقتصادية والجيوسياسية ولكن مستوى المخاطرة متدني جدا ، وعند حصول ذلك عندك فيمكنك التجربة بجزء من مالك في هذه الودائع لمدة شهر كما هو في كل البنوك ، أو أسبوع أو أكثر كما هو في بعض البنوك ، أو بالأيام كما في البنك العربي ، وذلك حسب بنكك المتوفر فيه رصيدك بأقل مبلغ متوفر للاشتراك ، عندئذ ستتخطى حاجز الخوف والتردد عندما ترى الربح ينزل بحسابك نهاية الفترة المستحقة .

◘البعض لا يحبذ الربح القليل في الودائع بناء على مبلغ رصيده ولكنها حقيقة طريقة لتزايد الربح بشكل بطيء وآمن .

◘إن بداية استثمارك لمالك طريق لفتح آفاق جديدة لتنوع استثمارك فيما بعد وتعد تجربة فريدة لاستثمار آمن .

◘إن الاستثمار بطريقة آمنة ومتزايدة في حسابات تعفيك من الزكاة أو تزكي المال عنك بحد ذاتها توفير لنسبة الزكاة المقدرة سنويا 2.50٪ بالاضافة الى ربح متراكم لتكون نهاية السنة 5٪ مثلا مع توفير 2.50٪ للزكاة. وبدلا من تركها بالحساب الجاري لتفقد 2.50٪ في زكاتها

• إن كنت في عمر مبكر فهي فرصة جيدة وتعويد نفسك على تنمية مالك . هنالك نسبة ارباح اعلى في بعض الاستثمارات ولكن كلما زادت زادت نسبة المخاطرة ، وهنا يأتي دور الخبرة والإلمام بقراءة العقود وشروطها وأحكامها ونسبة التعثر .

♦تأثير حسابات الودائع لدى البنوك:

•بعضها يؤثر على تصنيف فئتك لدى البنك فمثلا كان حسابك تميز قد يقل تصنيفك إلى الفئة الأقل أو الأقل منه خصوصا للفترات الطويلة لأنها غير مرتبطة بالحساب الجاري .فيقل متوسط الحساب للفئة المميزة مع مرور الزمن ، ويؤثر على استخراج البطاقات ذات الفئات العليا . أضف إلى ذلك البطاقات المميزة الائتمانية التي حصلت عليها بموجب تصنيف الحساب مجانا قد ينزل تصنيفك وتكون السنة التي بعدها برسوم

•وبعض البنوك لا تخفض تصنيف فئتك وبعض البنوك لتصنيف الفئة الخاصة تستثني نزول تصنيف الحساب اذا كان مبلغ الاستثمار فوق 2 مليون وبعضها 3 مليون حسب سياسة البنك.

♦هل تعلم أن حسابات العوائد تؤثر على احتياطي البنك حيث أنها تكون مستثمرة للفترة المختارة فمثلا يكون حساب الفرع 200 مليون للحسابات الجارية ، فإذا تم استثمارها بمبالغ مثل 150 مليون يتبقى لحساب فرع البنك 50 مليون جاري ، والبنوك تفرح غالبا بوفرة المال في أرصدة العملاء للحسابات الجارية أو التوازن في احتياطي البنك واستثمارات العميل لدى البنك . فاستثمارك بها في الودائع أفضل من استثمار البنك لها.

♦نصيحة أخرى من خلال تجربة حسابات العوائد : اختر المعفي من الزكاة لأفضل نسبة لأي فترة حسب مبلغك لتوفير 2.50٪.

•ولا تضع جميع ما عندك في عقد لفترة وأنت ربما تحتاج مبلغك في أقل من هذه الفترة، فإذا كان مبلغك يقبل تقسيمه لعقدين أو أكثر بنفس الفترة للنسبة المفضلة فقسم أو اشترك بالمبلغ المشروط للعقد حسب سياسة كل بنك وما زاد فأبقه عندك بالجاري حتى لاتضطر لإلغاء عقد فيه ربح كثير.

•اجعل العوائد في بنك يكون سهل الغاء العقد أو ما يسمى بكسر الوديعة وإرجاع مبلغك عندما تريد حسب ظرفك بنفس اللحظة وهي على الترتيب المفضل لدي : البلاد ثم الراجحي ثم الانماء .

•ولا تختار عند إنشاء العقد تجديد تلقائي ،إلا عندما تكون غير باحث عن النسب الأفضل ومقتنع بهذه النسب ولو فرقت قليلا عن البنوك الأخرى أو لأن تصنيف حسابك أو خدماتك المفضلة عند هذا البنك أفضل أو لراحتك النفسية لتعامل هذا البنك معك.

•فإن كان لا يهمك ذلك فلا تختار التجديد التلقائي وانما تختار بدون تجديد تلقائي .حتى تكتشف وتطلع على النسب الافضل وتشترك فليس التجديد بنفس النسبة السابقة.

♦ركز عند انشاء العقد عبر التطبيق أو الأونلاين الا يكون قريبا من وقت الصيانة الدورية للبنك .

♦احتساب العقود :

•بعض البنوك يحسب الاشتراك للشهر بمعدل 30 يوما سواء كان الشهر 28 يوما او 29 يوما او30 يوما أو 31يوما.

•بينما البعض يحسبها بالشهر الميلادي التقويمي مثلا فبراير 28 يوم .

◘فيكون عقدك من 1فبراير الى 1 مارس او من 15 فبراير الى 15 مارس فيكون مجموع الايام 28 يوم بناءا على فبراير 28 يوما مثلا .

◘او مثلا اغسطس 31 يوم فيكون عقدك من 1اغسطس الى 1 سبتمبر او من 20 اغسطس الى 20 سبتمبر فيكون مجموع الايام 31يوما .

•اما الاشهر ذات 30 يوم فتنتهي بعد 30 يوما ، فلو كان اشتراكك 1 فبراير فسوف ينتهي عقدك بيوم 3مارس لمضي 30 يوما ، فيفرق الربح بفارق عدد الايام .

♦لا يشغل ذهنك فرق النقاط البسيط بين البنوك. مثلا 4.70٪ و 4.85 إذا كنت راضيا على بنكك .إلا في حال كان الفارق واضح مثل 4.50٪ و5.01 فأنت مخير لاختيار افضل نسبة خصوصا للمبلغ الكبير والفترة القصيرة او المبلغ الصغير والفترة الطويلة

♦لا تؤخر اعادة انشاء العقد بعد انتهاء الاول لان كل يوم يفوت ربحه ، وبإمكانك اعادة التجديد مع الربح السابق او بدونه حسب فكرة استثمارك .

♦ابحث في حسابات العوائد عن الشرعية والزكاة ، فهي نماء مالك وبركته .

♦ابحث عن المؤسسات المالية المتسمة بالشفافية وقلة المخاطر وانسيابية الأنظمة وسهولة التواصل وذات رؤوس الأموال القوية ومتعددة الاستثمار .

♦لا تسلم عقلك ومالك لصورة منمقة أو كلمة مدفوعة أو إعلان مغري ، بل ابحث عن تجربة طويلة ودروس مستفادة وخبرة نوعية.

♦لا مانع من تنويع استثمارك في الأسهم ذات الأرباح ولكن ينبغي اختيار وقت الدخول لكل سهم فليست كلها في وقت الدخول واحد . والدخول يكون بدفعات قليلة لا تتجاوز 10٪ مالك ، ليتسنى لك تعديل الاسعار لو نزل ، او الشراء بفرص أخرى .

♦لا مانع من استثمار مالك في الصكوك ولكن ببداية قليلة وعلى دفعات ولتكن خطتك على مدى متراتب .

♥أتمنى لكم التوفيق والربح الوفير .

العربية

@tawfir_ayman ايهما افضل الاشتراك فى عوائد البنوك المزكاه والا فى الشركات اللى تعطى ارباح.

جزاكم الله خيرا.

العربية

قبل كم يوم جاتني توزيعات أسهم STC واكسترا

مبلغ حلو يدخل حسابي وأنا نايم ولا بذلت أي مجهود

الشركتين مستثمر فيهم من زمان وكل فترة تنزل توزيعاتها ...

ونفس الوضع يتكرر مع شركات اخرى مثل أرامكو جرير الخ

في نفس الوقت في ناس تدفع للبنك مبلغ يعادل مبلغ التوزيعات لسداد قرض بفائدة عالية وتجلس تنتظر الراتب ..

تعلم الاستثمار لا يحتاج الى مجهود .. يحتاج منك وقت تقضيه في التعلم بدل ما تضيع وقتك في متابعة مبارة كرة قدم وفوقها فريقك الي انت حارق دمك عشانه مستواه متدهور وجالس يخسر من فرق منافسة 😂

ليس توصية استثمارية

العربية

🦅 #مساحة_الصقر

اخواني واخواتي هذه امانة امامكم وبكل حق وانصاف

سواء كنت محلل فني او متداول او معلم في التحليل الفني

فان كنت مستفيد من هذه القراءات في مدرسة الصقر الرقمية فواجب عليك اعادة نشر هذه التغريدة دعما للعلم ولمن يستفيد

وان لم تكن مستفيد فمشاهدة التغريدة تكفي ولا حاجة لاعادتها

لكن تذكر ربما يكون هناك اخ او اخت تتغير مسارهم اعادة منك ويستفيدون من معلومة واحدة فقط

شكرا لكم جميعا على دعمكم وثقتكم

الصقر لا يتحدث لغة الارقام هي من تتحدث

⚠️ تحليل فني فقط قابل للخطأ قبل الصواب مع تفعيل وقف الخسارة

#مساحة_الصقر

العربية

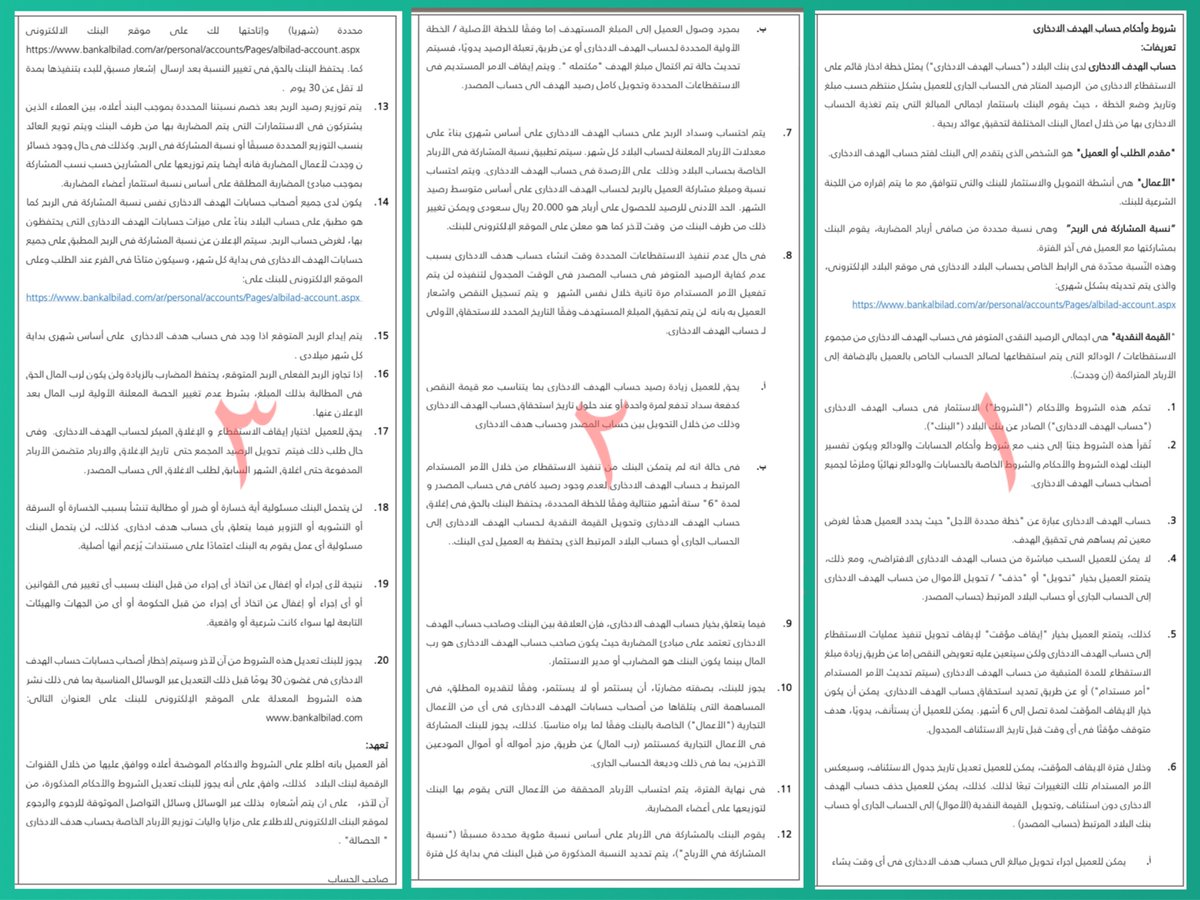

🟧حساب الحصالةمن بنك البلاد🟥

🙆♂️ماخليت شيء يابنك البلاد 🫠

💥آخر مراجعة في 30-12-2024.

⭕️ يمنحك خطة ادخار قائمة على الاستقطاع الشهري من الرصيد المتاح في الحساب الجاري بشكل منتظم حسب مبلغ وتاريخ وضع الخطة، حيث يقوم البنك باستثمارهاومشاركة الربح

⭕️المزايا :

✅أرباح شهرية آمنة

✅متوافق مع ضوابط اللجنة الشرعية

✅سهولة إدارة وتتبع الحساب من خلال تطبيق البلاد

✅خصم شهري تلقائي للتحويل إلى حساب الهدف الادخاري

✅المرونة في الغاء الهدف الادخاري وحذف الحساب في أي وقت

✅إمكانية إنشاء 10حسابات لعدة اهداف ادخارية مختلفة

✅إمكانية إيقاف حساب الهدف الادخاري مؤقتًا حتى لا يتم استقطاع المساهمات الشهرية إلى حساب الحصالة

✅الحد الأدنى شهر.

✅لا توجد رسوم.

✅لايمكن للعميل سداد المدفوعات مثل سدادأو غيرهامن حساب الحصالة

✅لا يوجد حد للمبلغ الذي يمكن ادخاره في الحصالة

💥ما هي الحصالة؟

👈خطة يضعها العميل لتحقيق هدف ادخاري معين في وقت محدد.

💥كيف يعمل الحساب الادخاري (الحصالة)؟

👈يحدد العميل مبلغًا للادخار في تاريخ محدد، ويحسب النظام المبلغ الشهري المراد خصمه من حساب العميل، وعند انتهاء التاريخ المحدد، يتم تحويل المبلغ المدخر إلى حساب العميل الجاري. يمكن للعميل إضافة مبلغ للحصالة أو السحب منها في أي وقت، لكنه سيؤثر على خطة الادخار.

💥هل هناك ربح على المبلغ المدخر في الحصالة؟

👈نعم، يتم صرف العائد شهريًا عند وصول المبلغ المدخر إلى 5,000 ريال سعودي.

💥كيف يتم احتساب معدل الربح؟

👈(متوسط الرصيد خلال الشهر X عدد أيام الشهر X نسبة الربح حسب نوع الشريحة) / (360).

💥كيفية توزيع الأرباح؟

👈توزع بشكل شهري مع العلم بأن العائد المتوقع على حساب البلاد بحسب العائد الناتج عن المضاربة في اعمال الخزينة والشركات في بنك البلاد.

👈معدل الربح المتوقع لشهر أبريل 2025 :

💡إذا متوسط الرصيد خلال الشهر

من 5,000 الى 299,999.99

نسبة المشاركة بالربح حسب الشريحة

30%

معدل الربح المتوقع سنويا

1.4288%

💡إذا متوسط الرصيد خلال الشهر:

من 300,000 الى 1,999,999.99

نسبة المشاركة بالربح حسب الشريحة

40%

معدل الربح المتوقع سنويا

1.9051%

💡إذا متوسط الرصيد خلال الشهر:

من 2,000,000 فما فوق

نسبة المشاركة بالربح حسب الشريحة

60٪

معدل الربح المتوقع سنويا

2.8577%

💥هل يمكن للعميل سحب مبلغ من الحصالة؟

👈نعم، لكن يجب عليه إما زيادة الاستقطاع الشهري أو تمديد تاريخ انتهاء الحصالة لتحقيق الهدف الادخاري

💥هل يمكن للعميل إلغاء الحصالة أو حذفها قبل اكتمال الهدف الادخاري؟

👈نعم، وسيتم تحويل المبلغ المدخر إلى الحساب الجاري.

💥ماذا سيحدث عند انتهاء التاريخ المحدد للحصالة؟

👈 سيتم إغلاق الحصالة وتحويل المبلغ المدخر والربح إلى حسابك الجاري في نهاية يوم تاريخ تحقيق الهدف.

في حال لم يتم ادخار المبلغ المطلوب ستظل الحصالة نشطة لمدة تصل إلى أربعة أشهر لتحقيق الهدف الادخاري، وذلك من خلال الاستمرار في تحويل المبلغ الشهري من الحساب الجاري إلى الحصالة.

بعد انتهاء فترة السماح أو بعد ادخار المبلغ المطلوب، أيهما يأتي أولاً، سيتم تحويل المبلغ المدخر إلى حسابك الجاري وسيتم إغلاق الحصالة.

💥هل يمكنني التحويل إلى الحصالة من حساب بنكي اخر؟

👈يمكنك التحويل فقط من حسابك الجاري ومن ثم إلى حساب الحصالة الخاصة بك

⭕️خطوات انشاء هدف جديد في حساب الحصالة:

👈تسجيل الدخول عبر تطبيق البلاد

👈 حساب الحصالة

👈انشاء هدف جديد

👈وتحديد نوع الهدف

👈ادخال المبلغ

👈وتاريخ انتهاء الهدف

👈تحديد يوم الاستقطاع الشهري

👈اختيار الحساب الذي سيتم خصم المبلغ

👈الضغط على ايقونة انشاء الهدف المالي

⭕️خطوات التحويل من الحساب الجاري لحساب الحصالة :

👈تسجيل الدخول عبر تطبيق البلاد

👈 حساب الحصالة

👈اختيار إيداع ثم إدخال المبلغ المطلوب

👈اختيار الحساب المصدر

💡في حال الإيداع إلى حساب الحصالة سوف يتأثر تاريخ انتهاء الهدف، نأمل اختيار أحد الخيارات التالية للمتابعة:

تخفيض مبلغ الاستقطاع الشهري

تقديم تاريخ انتهاء الهدف

بعد اختيار احدى الاختيارات المتاحة، الضغط على "تأكيد" للمتابعة

✅تم إيداع المبلغ بنجاح

⭕️خطوات التحويل من حساب الحصالة إلى الحساب الجاري:

👈تسجيل الدخول عبر تطبيق البلاد

👈اختيار الحسابات من القائمة ثم حساب الحصالة

👈اختيار إيداع ثم إدخال المبلغ المطلوب

💡في حال السحب من حساب الحصالة سوف يتأثر تاريخ انتهاء الهدف، نأمل اختيار أحد الخيارات التالية للمتابعة:

زيادة مبلغ الاستقطاع الشهري

تمديد تاريخ انتهاء الهدف

اختيار الحساب المراد التحويل إليه

بعد اختيار احدى الاختيارات المتاحة، الضغط على "تأكيد" للمتابعة

✅تم التحويل بنجاح

صفحة المنتج :

bankalbilad.com/ar/personal/ac…

العربية

@ahmadammar1993 الله يوفقك يابو عبدالناصر عرفناك من سنين محب للخير وماشفنا منك الا كل خير .

العربية

.

وش افضل دخل شهري

بقاله

بوفيه

مطعم

كوفي

مغسله

لان الراس المال اللي بيجيني 200الف. مابي أضيعه

العربية