M£ODYES

3.4K posts

Jedna rzecz której nie rozumieją ludzie chcący "być na swoim"

Wszyscy mówią o pasywnym dochodzie.

Mam 5 mieszkań na wynajem. 9600 miesięcznie leci na konto. I dalej za mało żeby żyć tak jak chcę.

Pasywny dochód to nie wolność. To podłoga.

Wolność to kiedy masz pasywny dochód PLUS aktywny biznes który kręcisz na swoich zasadach w swoich godzinach.

Jedno bez drugiego nie działa.

Polski

Moge sie grzać na argumenty z każdym kto uważa, że jest bessa.

Wszystko na live

Ktoś chętny?

#BTC

Polski

@TrenerKrypto @The_Krzysztof Co to za sprzęcik schowany tam po prawej stronie?

Polski

Łatwogang, twórca rekordowej zbiórki na Cancer Fighters odmówił przyjęcia odznaczenia od Karola Nawrockiego🙃

Nie dziwi. Zaangażowani w zbiórkę streamingową wspierali potrzebujących, a Nawrocki od ludzi w potrzebie przejmował kawalerki.

Polski

Polski

Polski

Jedni czekają jeszcze na spadki inni już się przygotowują pod hossę, ale jak Bitcoin był w okolicach $60,000 i lekko odbijał to nikt poza mną nie pisał o DCA.

To jest właśnie ta pułapka psychologiczna, w którą większość wpada i łapie FOMO albo FUD.

BTC jest dziś po $78,000 czekasz na spadki czy wejdziesz na FOMO, a może zaczniesz w końcu robić DCA wiedząc, że podaż jest ograniczona i będziesz minimalizować ryzyko FOMO/FUD przez uśrednianie oraz spokojną głowę?

PyszaŁek@PyszaIek

Ludzie na polskim CT, którzy piszą "teraz nie jest czas na DCA" kompletnie nie rozumieją, czym jest DCA. DCA to nie "poczekaj na dip, a potem kupuj". To regularne, systematyczne kupowanie niezależnie od ceny. Właśnie po to, żeby nie próbować zgadywać dołka. Jeśli długoterminowo wierzysz w BTC i ETH, to ciągłe czekanie na 10-20% korektę to najczęściej pułapka psychologiczna. Zamiast uśredniać koszt, ryzykujesz, że cena pójdzie w górę i wejdziesz później z FOMO albo w ogóle odpuścisz. Czas w rynku wciąż bije timing rynku. Dla zwykłych ludzi regularne DCA pozostaje najrozsądniejszą strategią. Reszta to tylko larping.

Polski

@PyszaIek @DziedzicInvest Szczególnie DCA saylora jest dobre wraz z jego średnia ceną zakupu 😂

Polski

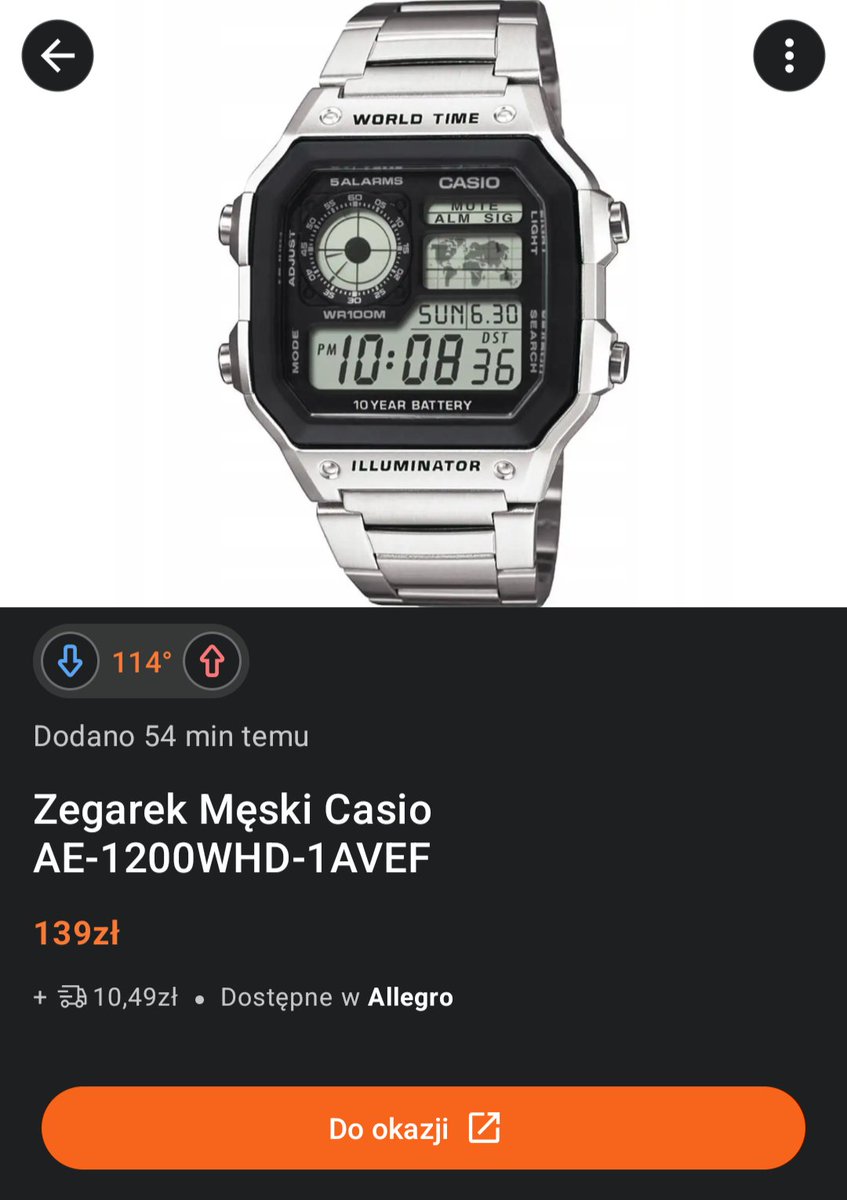

Dziś jako że nr 10 to coś speszjal. Najlepszy zegarek na świecie bez podziału na kategorie cenowe.

10. Casio AE-1200WHD-1AVEF

Inaczej nazywany Casio Royale bo krąży mit że nosił go sam James Bond. Natomiast faktycznie agent 007 nosił podobny zegarek, natomiast nie było to Casio a Seiko.

Ale kto by się tym przejmował jeżeli to Casio to jest topka?

Uniwersalny rozmiar, masa funkcji, kilka różnych wersji do wyboru w cenie poniżej 200 zł!

Nawet nie mam zamiaru więcej was do niego przekonywać! 😅

Cena: 150 PLN

#zegarkidlabezdomnych

Polski

To co zaczynamy nową HOSSE już wkrótce? 🚀

Może to już czas aby budować swój portfel spot który będzie oparty nie tylko na $BTC a zakupimy jakieś altcoiny?

Mając 1000$ jakie 3 altcoiny powinienem wrzucić do tego portfela waszym zdaniem? 👇

Zaczynam od drobnych inwestycji w alty i buduje portfel spot na giełdzie OKX.

Pamiętajmy aby nie trzymać na giełdzie, jednak warto wybrać giełdę bezpieczną, z licencjami, proof of reserves i oczywiście najmniejsze opłaty

challenge na przyszłą hosse 🤝

*Współpraca

Polski

Bardzo się cieszę że rozpoczęliśmy współpracę z DZIK, czyli firmą WK sp. z o.o.

Lodówka z produktami Dzik będzie dumnie stała w recepcji naszego nowego biznesu.

@WKDZIKPL dziękujemy za ogromną wpłatę na zbiórkę!

Polski

W ciągu najbliższych miesięcy to miejsce zmieni się nie do poznania. Przed nami wiele trudnych decyzji, wyzwań i kosztownych prac - przebudowa, remont, wykończenie oraz pełne wyposażenie.

Będziecie świadkami kolejnego sukcesu biznesowego, albo spektakularnej porażki 🫣

Polski

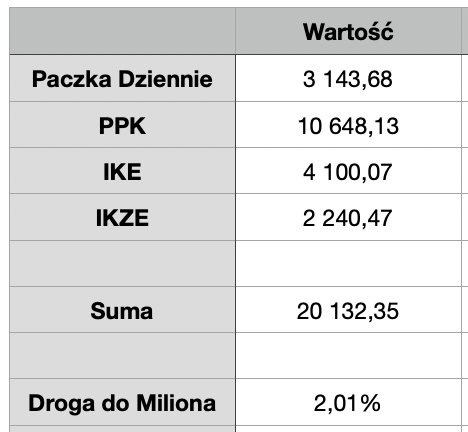

Macie jakiś cel w inwestowaniu? Konkretny cel, konkretną kwotę, konkretny moment, w którym powiecie "zrobiłem to"? Jeśli tak, to co to jest?

Ja ostatnio stwierdziłem, że chciałbym kiedyś zobaczyć u siebie milion w różnych aktywach (licząc jedynie akcje, obligacje, gotówkę, bez nieruchomości, czyli takie pieniądze, które są po prostu odłożone).

Jestem na początku swojej drogi, inwestować zacząłem kilka miesięcy temu, a niedawno założyłem IKE oraz IKZE (w PPK jestem już trochę dłużej). 2% to nic niesamowitego, a same kwoty nie są jakieś ogromne w porównaniu do niektórych portfeli tutaj na X'ie. Dla mnie to jednak taki szybki podgląd aktualizowany co miesiąc, w którym miejscu w drodze do swojego celu jestem.

#FinX #FinTwitt

Polski

@AlkoInwestor Można, ale dopiero po upływie 3 lat, tak aby nie stracić dopłat od „państwa”. Wcześniej napisałem błędnie, że dopiero po 10

Polski

Przed chwilą siedziałem przy biurku, czekając na otwarcie rynków, gdy w kuchni usłyszałem podekscytowany ton Marka.

Stał przy ekspresie i z dumą ogłaszał zebranym, że właśnie przelał kolejną grubą nadpłatę na kredyt hipoteczny.

- Jeszcze jakieś trzy lata i będę wolny. Żadnych długów! - rzucił, a koledzy z działu marketingu bili mu brawo, jakby właśnie wszedł na Mount Everest bez tlenu.

Poczułem nagły przypływ empatii. Jako człowiek promujący efektywność kapitałową, postanowiłem podejść i pogratulować.

- Gratulacje, Marek – powiedziałem, podając mu rękę. - A powiedz mi jakie masz oprocentowanie? Jesteś na zmiennym?

Marek uśmiechnął się szeroko.

- Załapałem się na Bezpieczny Kredyt 2%, więc niby nie jest źle, ale wiesz... dług to dług. Moja babcia zawsze mówiła, że kredyt trzeba szybko oddać albo go nie brać.

W tym momencie czas zwolnił. Moja ręka wciąż spoczywała w jego dłoni. Dotarło do mnie, co on właśnie powiedział.

Nadpłacanie tak taniego kredytu to finansowa zbrodnia popełniona na własnym portfelu. Najprostsza inwestycja, nawet po uwzględnieniu podatku Belki, da zarobić więcej, niż ten kredyt go kosztuje.

Natychmiast wyrwałem rękę.

Bez słowa odwróciłem się na pięcie i pobiegłem do łazienki. Odkręciłem wrzątek. Szorowałem dłoń trzy razy, używając najmocniejszego mydła, jakbym co najmniej dotknął pręta z reaktora w Czarnobylu.

Bałem się, że ten wirus ekonomicznego analfabetyzmu przejdzie przez skórę i jutro obudzę się z potrzebą spłacenia rat 0% za konsolę syna szwagierki.

Wróciłem do biurka, wciąż czując pieczenie naskórka. Spojrzałem na Marka przez szybę. Siedział tam dumny, podczas gdy każda jego nadpłacona złotówka płakała nad utraconą szansą na magię procentu składanego.

Usiadłem przy monitorze i otworzyłem wykresy. Musiałem przypomnieć sobie, że liczby nie mają uczuć, w przeciwieństwie do Marka, który właśnie złożył ofiarę z własnej przyszłości na ołtarzu babcinych mądrości.

#FIRE

Polski