Marek Łangalis@MarekLangalis

Jak zapewnić sobie gwarantowane 18,7% zwrotu przy medianowych zarobkach lub 33,9% przy miesięcznych zarobkach powyżej 12,9 tys. brutto - lekcja praktyczna krok po kroku szczególnie pod koniec roku.

1. Zakładacie Indywidualne Konto Zabezpieczenia Emerytalnego.

2. Wpłacacie na nie 10 000 zł, jeszcze w tym roku.

3. Kupujecie za to obligacje na 6% (EDO1035), od których to procentów nie będziecie płacić podatków, aż do 65 roku życia.

4. Jeśli zarabiacie medianę - dostaniecie 1200 zł zwrotu podatku, po złożeniu PiTa.

5. Bierzecie te 1200 zł i wpłacacie na Indywidualne Konto Emerytalne i na tym koncie również kupujecie obligacje na 6%.

6. Po trochę ponad roku macie na swoich kontach 11 872 zł. Macie gwarantowany zwrot 18,7%. A obiecałem Wam więcej.

7. Jeśli zarabiacie 154 tys. brutto rocznie lub więcej, robicie dokładnie to samo co w punkcie 2-3, ale Wasz zwrot podatkowy wyniesie już 3200 zł. Wpłacacie te pieniądze znów na IKE, gdzie kupujecie za nie obligacje na 6%. Macie po roku gwarantowane 13 392 zł, a więc Wasz zwrot wyniósł 33,9%.

8. Ale to nie koniec, bo jeśli jesteście przedsiębiorcą na JDGu (kolejny przywilej 😉, coś dla @ELITA_NA_JDG) to możecie wpłacić nawet 15 000 zł. - zrobimy oddzielny wpis na ten temat.

9. Za rok robicie dokładnie to samo i znowu będziecie mieli zwrot, za który kupicie obligacje i w następnym roku również i potem również.

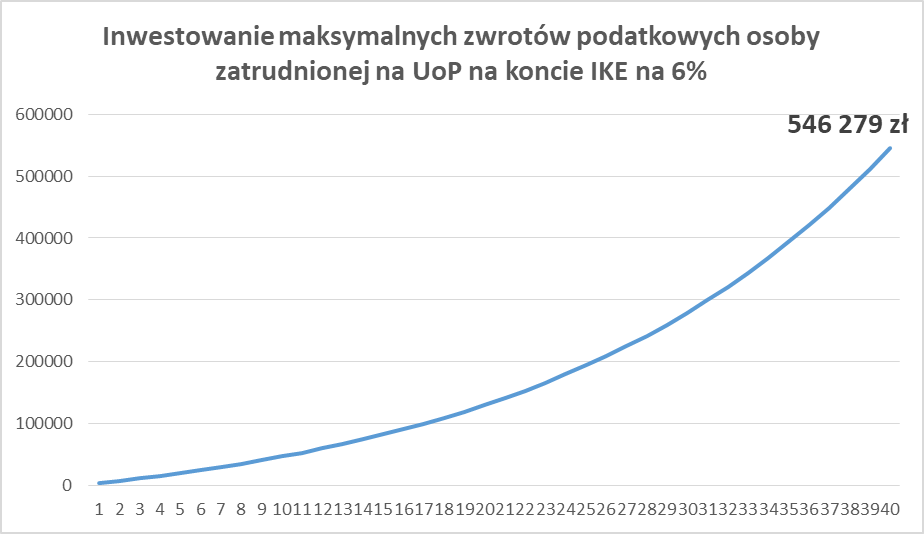

10. Odkładając 10 tys. rocznie tylko na konto IKE na 6% po 40 latach uzbieracie ok. 1,64 miliona złotych.

11. Odkładając na IKZE wg moich wskazówek dokładnie ten sam kapitał po 40 latach uzbieracie 1,64 miliona, od którego państwo pobierze 10% ryczałtu, więc zostawi Wam 1,48 miliona.

12. Ale Wy przecież zwroty podatkowe wpłacaliście na IKE, więc tam macie przy zarobkach z pierwszego progu podatkowego dodatkowe 196 tys, które możecie wziąć bez podatku po osiągnięciu 60go roku życia. Więc macie = 1,48 mln + 0,196 mln = 1,676 mln. Stosując te kilka kliknięć będziecie mieli o 36 tysięcy więcej.

13. Ale jeśli jesteście w drugim progu podatkowym to mieliście większy kapitał ze zwrotów do inwestowania. Na tym drugim koncie IKE uzbieraliście ze zwrotów podatkowych aż 524 tysiące złotych (MAGIA procentu składanego). A więc macie 1,48 mln + 0,524 mln = 2,004 mln, a więc o 364 tysięcy więcej niż tylko na koncie IKE.

Jeśli więc jesteście w drugim progu podatkowym - to naprawdę opłaca Wam się korzystać z konta IKZE i IKE nawet na gwarantowanych przez Państwo procentach.

Wszystkie wyliczenia odnośnie podatków w komentarzu.

Jeżeli ktoś liczył na coś innego (w komentarzach widziałem, że część z Was wiedziała, że chodzi o IKZE) - wybaczcie że nie odkrywam złotego Graala, ale nawet stosując taki trik, można mieć ponad 360 tysięcy więcej po 40 latach - chyba warto się pochylić. Możecie pomarudzić w komentarzach, albo możecie sięgnąć po dodatkowe 360 tysiące złotych.

Inflacji nie uwzględniam, bo limity na IKZE rosną co roku nawet więcej niż o wskaźnik inflacji, więc wystarczy że będziecie wpłacać maksymalne limity i inflację spokojnie pokonacie, więc te zwroty będą nawet większe.

Oprocentowanie obligacji może się różnić w zależności od okresu kupowania, natomiast za ostatnie 20 lat to oprocentowanie średnio wynosiło trochę ponad 6%, oddzielny wpis na ten temat wkrótce.

Nie pytajcie mnie skąd brać 10 tysięcy rocznie, szczególnie jak jesteście w drugim progu podatkowym. O tym pisałem kiedy indziej, m. in. tu - x.com/MarekLangalis/…

To nie była porada inwestycyjna 😉, tylko dzielenie się własnym doświadczeniem. Czytajcie i róbcie ze swoim życiem co uważacie, że jest dla niego najlepsze.