İçsel Analiz@yatirim

ABD borsalarına tefas ile yatırım çok saçma ve zarar ettiren bir yol.

Hisse / etf almak vergisine rağmen çok çok daha kârlı oluyor gibi. Yanılıyorsam belirtin lütfen.

Öncelikle 2 başlık bu zararın müsebbibi:

1) Tembel hisse seçimleri ve kötü performansları

2) Absürt yüksek yönetim ücretleri

Başlayalım:

1) Tembel hisse seçimleri ve kötü performansları

En büyük sıkıntı TEFAS fon yöneticilerinin küresel piyasalara dair bilgilerinin sadece makrodan ibaret olması ve şirketlere, piyasa dinamiklerine dair kısıtlı bilgilerinin olması.

Bu iki şeyi ortaya çıkarıyor;

1) fonlara yapılan hisse seçimleri ilgili endeksin en yüksek ağırlığına sahip hisseleri toplamaktan ibaret oluyor. Hiç bir seçicilik, değerli - kaliteli olanı bulmak olmuyor.

AFT fonu mesela; apple, alibaba, nvidia, crm, google, netflix, microsoft vs. Resmen gidip endeksi kopyalamış zaten adamlar. Hiç bir seçicilik yok.

Yönetmesi için ücret ödüyorsanız eğer, bu insanların sizden daha iyi seçim yapabilmesi lazım. Lakin bu seçimleri bence sizde yapabilirsiniz :))

Ha tabi bir de 100% yabancı hisse fon bulamıyorsunuz. Mevzuat gereği en fazla 80% yabancı oluyor.

2) Berbat performans

Zaten bu performansı da kötü yapılan seçimler ortaya çıkartıyor.

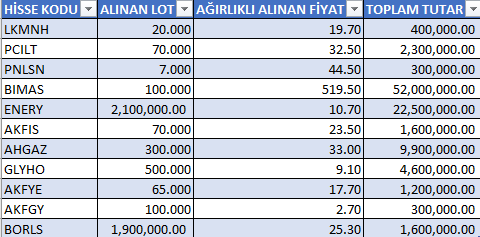

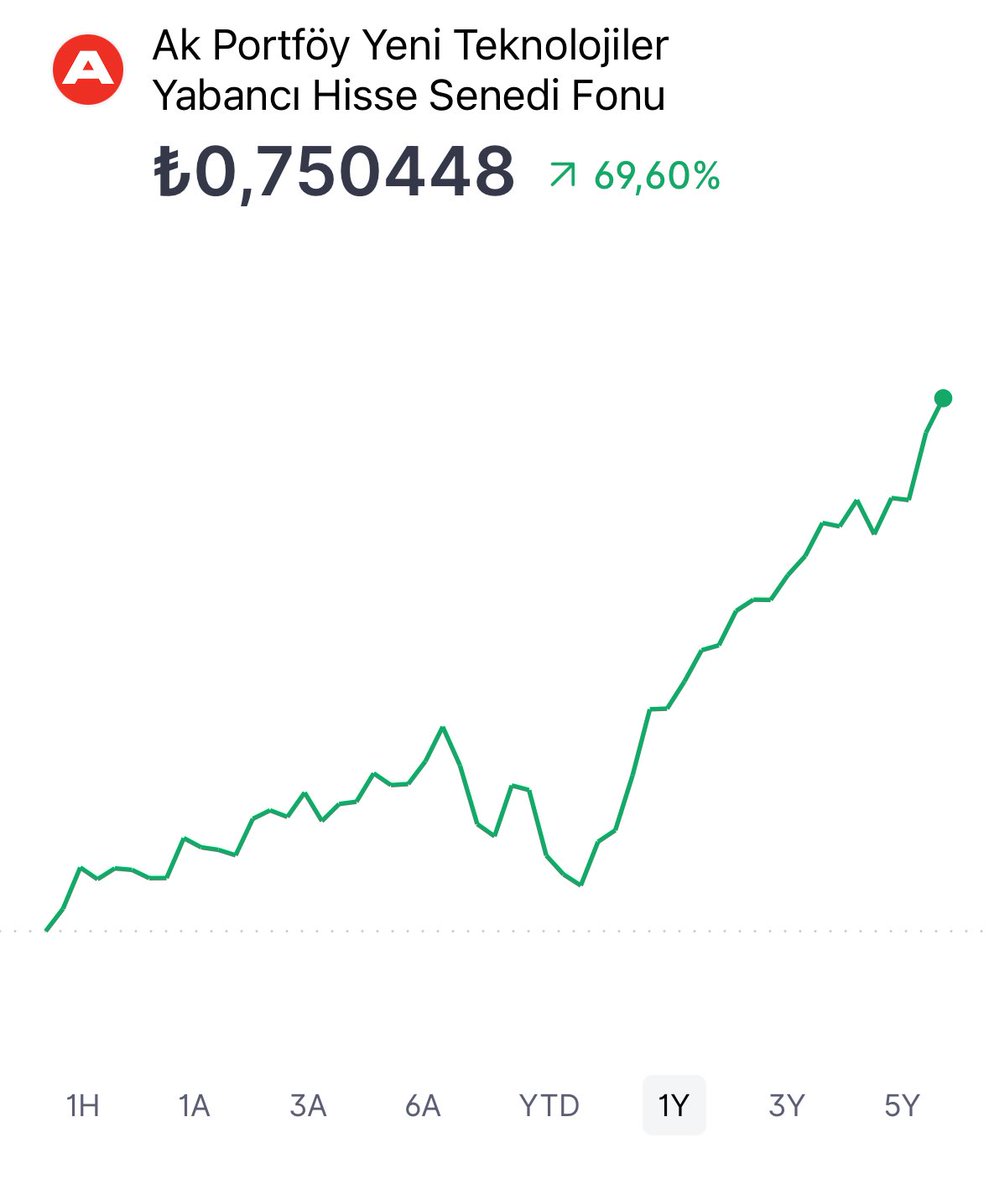

Aşağıda yabancı tefas fonlarının performanslarına bir göz atın.

70% "tl bazlı" getiriyi geçebilen 5 fon var, ve onlarda son dönemdeki kripto yükselişinden faydalananlar. Bu getirinin zaten bi kısmı döviz kurundaki artıştan geliyor.

E şimdi benim gibi ücret almayan kıytırık sosyal medya analisti bile "dolar bazlı 100% üzeri getiri" yapıp bir de sizle paylaşabiliyorsa; milyonlarca TL yönetim ücreti alan "profesyonellerin" bu kötü performanslarına laf edilmesi lazım değil mi?

2) Absürt yüksek yönetim ücretleri

Normalde tefas fonlarının 2.5-3%'leri aşan saçma fazla ücretlerini biliyoruz. Bunun bileşik götürü ile ne kadar büyüyebileceğini ama bence bilmiyoruz.

Hele ki muadili endeks etf'leri 0.3% gibi ücretler isterken.

Anlatalım;

Burada basit bi varsayım üzerinden gidelim. 100 dolarla aldığımız fon 5 yıl sonra dolar bazında iki katına çıksın. Aşağı yukarı minimum endeks getirileri böyle.

Zaten tembel hisse seçimleri yüzünden tefas fonları endeks fonları gibi o yüzden tefas fonu vs. endeks etf'i kıyaslayalım.

1) %2,9 yıllık yönetim ücreti

Net büyüme oranı ≈ (1,1487 × (1−0,029)) = 1,1157 → yani ~%11,57 net/yıl.

5 yıl sonunda:

100 × (1,1157)^5 ≈ 170,7 $

Götürü: 200 − 170,7 = 29,3 $

2) %0,3 yıllık yönetim ücreti

Net büyüme oranı ≈ (1,1487 × (1−0,003)) = 1,1453 → yani ~%14,53 net/yıl.

5 yıl sonunda:

100 × (1,1453)^5 ≈ 195,3 $

Götürü: 200 − 195,3 = 4,7 $

= Yani TEFAS fonu alarak 7 kat daha fazla ücret ödüyorsunuz. Hemde aynı performans için.

Kısaca dostlar belki vergiden korkuyorsunuz ama zaman içinde servetinizi eritiyorsunuz haberiniz yok. TEFAS fonlarında 17.5% vergi ödüyorsunuz, ABD hisselerinde 15-20% civarı ihtimalle çoğunuz. Arada çok bi farkta yok.

Diyelim ki tam iki katı 35% vergi ödeyeceksiniz ABD hisselerinde çünkü çok fazla kâr ettiniz vergi dilimi atladınız. Ancak bu sefer daha fazla götürünüz olurdu ama bu da sadece ikinci maddeyi geçersiz sayardı. İlk madde yine düşük performans ettirmeye devam ederdi.

Atladığım bi yer varsa, yanıldığımı düşünüyorsanız lütfen yorumlarda "medenice" belirtin.