Sabitlenmiş Tweet

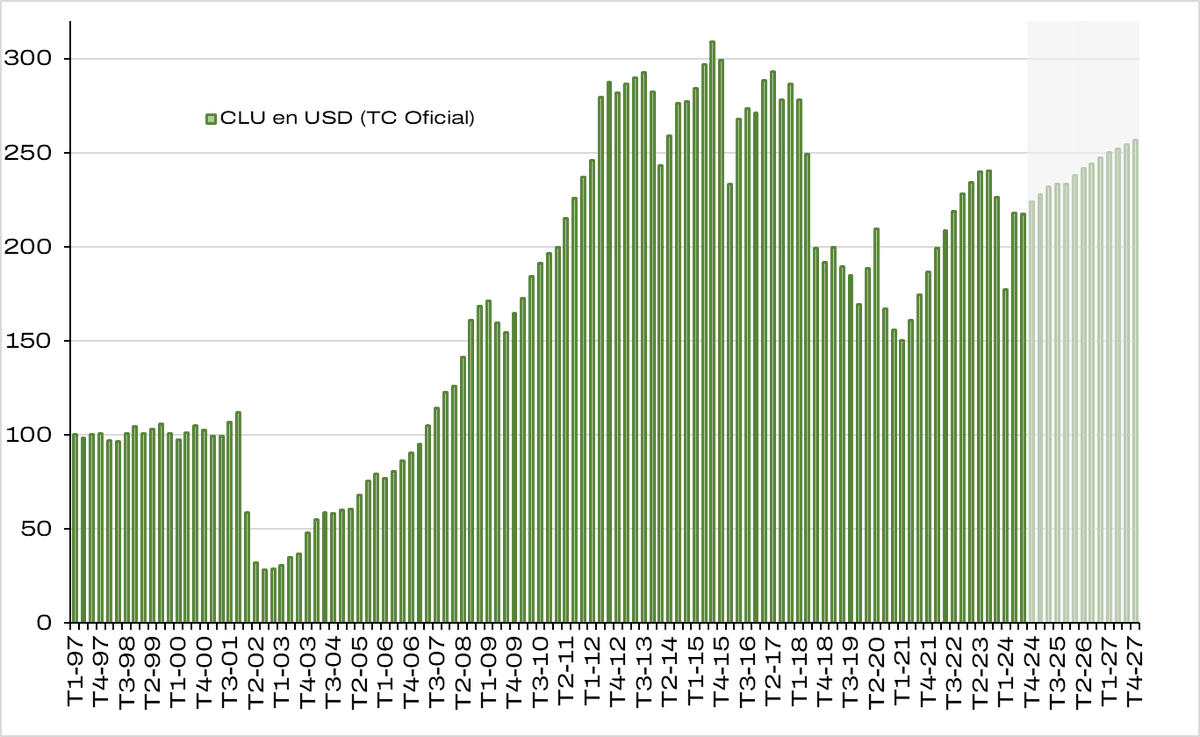

La suba de salarios en usd nos va a matar la competitividad? Abro 🧵

Este grafico muestra costos laborales unitarios (CLU) en usd de la industria; esencialmente, cuantos USD cuesta en promedio producir una unidad. Claramente, juega un rol en competitividad

Si suponemos que a partir de ahora los salarios reales acompañan en promedio la productividad (algo que bien podria no pasar pero nos simplifica los calculos), lo que pase con CLU depende de la infla en usd.

Dicho esto, va una proy. propia de como se vería algo asi si se mantiene el ancla cambiaria:

Español