S.A.K

219 posts

S.A.K

@SAKinvests

Magna est veritas, et praevalebit. Çoğunlukla finansal piyasalar, bazen de diğer her şey hakkında yazıyorum. Yazılanlar yatırım tavsiyesi değildir.

Katılım Aralık 2025

189 Takip Edilen3.1K Takipçiler

@HissePort Elinize sağlık teşekkürler. Evet ben de bir şey bulamadım şu an oranın durumu meçhul görünüyor.

Türkçe

@SAKinvests Güzel bir özet olmuş Geçtiğimiz günlerde ben de birkaç şey karalamıştım.

Adapazarı Şeker'in arsasının akıbetini de merak ediyorum açıkçası.

HissePort@HissePort

#BORSK Şirket İncelemesi Herkese merhaba. Bugün FinX’in eski güzelliklerinden olan şirket incelemesi ile karşınızdayım. İnceleyeceğim şirket Bor Şeker. Umarım beğenirsiniz. Beğenirseniz daha çok kişiye ulaşması adına paylaşırsanız sevinirim. Gelen talepleri olursa şirket incelemelerine devam etmek istiyorum. İncelememi istediğiniz başka şirketler varsa bu gönderinin altına yazabilirsiniz. En çok talep edilen şirketleri incelemeye devam edebilirim. Ön Uyarı: Şirkette herhangi bir yatırımım yok. Bu paylaşımı gizli değer “ihtimaline” ve büyüme alanına örnek olması açısından yapıyorum. Herhangi bir yatırım tavsiyesi amacım yok. Zira hissede pozisyonum da yok. Şirketi tanıyıp, hikayesini bilip takip etmekte fayda olduğunu düşünüyorum. O zaman Başlayalım! Bor Şeker Fabrikası, 1983 yılında Türkşeker tarafından kurulmuş ve 2018'de DSL Yatırım tarafından özelleştirilmiştir. 2024 yılında ise halka arz olmuştur. Şirketin mevcut ortakları: - Emir Haktan Dişli, Sadık Enes Dişli, Eren Ali Dişli ve Handan Dişli %35,42 - Arz Portföy %35,42 - Halka açık kısım: %29,17 Şirket, pancardan şeker üretimi alanında faaliyet gösteriyor. Başlıca ürünler kristal ve küp şeker, yan ürünler ise melas ve pancar küspesidir. Küspe hayvan yemi olarak, melas ise maya, alkol, gübre, yem, yapıştırıcı ve benzeri sektörlerde kullanılır. Şirket bu yan ürün olan melası daha verimli kullanabilmek için etil alkol tesisi kurdu. (Buraya geri döneceğiz) Şeker sektöründe devlet tarafından belirlenen kotalar dahilinde üretim yapılmaktadır. Bor Şekerin A Kotası 2026/2027 döneminde 71.350 Ton’dur. Şirketi incelemeye değer kılan konular ise kapasite yatırımları ve Adapazarı Şeker satın alımıdır. Bor Şeker 21.04.2026 tarihinde Yıldız Holding ile imzalanan sözleşmeyle Adapazarı Şeker’in %99,59 hissesini satın aldı. Bu satın alma haliyle Adapazarı Şeker’in kotasını da içeriyor. Bor Şeker bir kapasite yatırımı yaptı. Kapasite artışı için Kasım 2025’te düzenlenen ÇED raporunun ilgili kısmı görseldeki şekilde:

Türkçe

#BORSK'in özelleştirmeden bu yana yaptığı hamleler ilgi çekici.

Pancar işleme kapasitesinin 3.600 ton/gün'den 10.000 ton/gün'e çıkarılması,

Maliyet düşürücü -ya da verimlilik artırıcı- makine teçhizat yenilemesi & modernizasyonu ve GES yatırımı,

Yan ürün olan melasın etil alkol üretiminde kullanılması, şlempenin ise sıvı gübre hammaddesi olarak değerlendirilmesi ve etil alkol üretim kapasitesinin 5.5mLt/yıldan 20mLt/yıl seviyesine çıkarılacak olması (bu kanal dövize endeksli),

Ada Şeker'in devralınan kotasıyla yurt içi A kotasının iki katına çıkacak olması (71b ton -> 143b ton). Böylece şirketin payı %5 seviyesine çıkacak ve en yüksek kapasiteye sahip özel üretici konumuna gelecek.

Bu ana başlıkları topladığımızda şirket kendince bir hikaye yazıyor diyebiliriz. Fakat burada sektör dinamiklerini es geçmemek gerekir. TR'deki en büyük oyuncu devletin sahibi olduğu Türk Şeker, pazarın yaklaşık üçte birini alıyor. İlk üç büyük oyuncunun toplam payı ise %69 civarında.

Son mali yılda enflasyonla mücadele kapsamında şeker fiyatının baskılanması kârlılıkları ciddi baskılamış. Buna rağmen şirket %12'lik bir favök ile yılı kapatabilmiş -diğer oyuncuların durumuna bakınca iyi atlatmış-.

Üretimin kotaya bağlı yapılması hasebiyle ürünün elde kalma riski sınırlı, zaten üretim süreci de yoğun bir mevsimsellik içeriyor (Eylül-Aralık). Öte yandan bu yoğun mevsimsellik yüksek işletme sermayesi ihtiyacına da işaret edebilir. Bizim sanayiciler bu kanalı sürekli olarak finansman üzerinden desteklediğinden (kimisi için zaruriyet kimisi için nakit yönetememe) bilançoda kırılganlık yaratabilir. Şirket özelindeyse borçluluk seviyeleri makul, nakit dönüşüm döngüsü dengeli görünüyor.

Devletin piyasa içinde bu kadar baskın, bir yandan da regülasyonların sıkı olduğu bir sektörde şirket açısından şu tabloyu pozitif görüyorum. Açıkçası dar alanda iyi top çevirmişler. Fakat işin yatırım boyutundan bakarsak bulunduğu sektörün iskontosunu yansıtmanın gerekli olduğu kanaatindeyim.

Türkçe

#MAVI için buraya bir ekleme yapayım. Benim için K Amerika'da yapılan mağaza yatırımı orada yapılan e-ticaret ve pazarlama yatırımından daha önemli.

Yurt dışı hazır giyim sektöründeki en büyük problemlerden biri e-ticaretteki iade mevzusu. Bazı segmentlerde bu dönem dönem %50'nin üzerine kadar çıkabiliyor. Aynı ürünün 2-3 bedenini sipariş edip uygun olmayanları geri gönderme gibi durumlar yaşanabiliyor örneğin. Bu Türkiye'de o kadar yaygın değil.

National Retail Federation raporunda deniyor ki, online alışverişlerde ortalama iade oranı %18 civarıyken fizikide bu %10'un altında. İade edilen tutarların büyüklüğü ise toplam perakende hacminin %15'ine denk geliyormuş.

Bu operasyonel açıdan yönetilmesi zor bir durum. Ters lojistik, depoda kontrol ve yeniden paketleme, müşteri hizmetleri maliyeti, ürün sezonu geçmişse indirimli satış gibi ekstra maliyetlere yol açıyor. Stok döngüsünü tahminlemek de buna paralel zorlaşıyor.

Özetle bu kanalda sadece ürünü satmak değil, ürünü geri göndertmemek gibi bir boyut da var.

Buna karşılık mağaza yatırımlarında kira gideri, personel maliyetleri gibi sabit maliyetler var. Fakat Mavi'nin perfect fit temasıyla fiziksel mağaza operasyonları bana daha uyumlu geliyor. Bunu aynı zamanda PR'ın bir parçası olarak da değerlendiriyorum. Sonuçta internetteki mağaza deneyimiyle fiziki mağaza deneyimi arasında net olarak fark var.

Bakalım sonuçlar umarım bekledikleri gibi olur.

S.A.K@SAKinvests

#MAVI beklentisi, organik olarak bir önceki yıl kaybedilen ciro geri alınacak (vs F24 -5%), FAVÖK% ise hafif aşağıda. (FY25: 18.9%) Şirket 2025'te genel merkezi taşımıştı, oradaki tek sefere mahsus harcama ile birlikte gerçekleşen capex, gelirin %5.5'ini oluşturdu. Bu yıl 30 mağaza yenilemesinin etkisi yüksek olacak ki %6 bekleniyor. Gelir büyümesi tarafı bana biraz muhafazakar geldi. Şu ana kadarki gidişatta çift haneli büyüme ya da yüksek tek hane beklerdim. Tabii burada bayram etkisi de var. Şirketin beklentisi daha doğrudur. Kuzey Amerika'daki mağaza büyümesine devam etmesi ise en olumlu taraf. 2025'te de 11 yeni mağaza açıldı. Umarım oradaki işler de iyi gider. Çevremdekilere rastgele sorduğumda Mavi'nin yurt dışında güçlü olduğuna dair bir algı olduğunu fark etmiştim, fakat sanıldığının aksine şirketin gelirlerinin %90+'sı Türkiye'den geliyor (FY:25 %91). Bana kalırsa şirketi bir sonraki seviyeye taşıyacak adım yurt dışı kasını güçlendirmesinden geçiyor. Yurt içi pazar büyüyor ama nereye kadar + pazar payına koşma durumu bir noktadan sonra işi kırılganlaştırabiliyor, pazar küçüldüğü noktada payı korumak adına marjların feda edildiğini diğer birçok hızlı tüketim grubunda görmüştük. Hem büyümeyi farklı kanallarla desteklemek hem de riski dağıtmak için çeşitlendirme şart.

Türkçe

@SAKinvests Valla benim kız sağolsun ben bile ezbere biliyorum bazı şarkılarını :D

Türkçe

Ortalığı resmen kasıp kavuruyorlar. Nereye gitsem nerede ne yapsam bir şekilde karşıma çıkıyor. Sanılanın aksine kitlesi sadece genç küçük kızlardan falan da oluşmuyor. Geçenlerde ünlü bir mekanda şarkısı açılınca herkesin eşlik ettiğine şahit oldum.

Son bir yıldaki çıkışlarını bizim borsacıların trendlerine benzetecek olursak yapay zeka & çip tarafı bu momentumun yanında utilities kalır.

İşin magazin tarafını bir kenara bırakalım, yurt dışında bu tarz sahne performansıyla öne çıkıp globalde de ismini duyurmuş BTS diye koreli bir grup var. Bunların Güney Kore ekonomisine yıllık katkısının 5 mlr$'dan daha büyük olduğu tahmin ediliyor (bizim #SAHOL'ün piyasa değeri 4 mlr$). Üstelik bu bir nebze ölçülebilen katkısı, kültürel etki açısından ise çok daha fazlası var.

Bu tarz projeleri sadece müzikal bağlamda değerlendirmemek lazım. Müzik talebi yaratıyor, konser monetize ediyor, fandom ise bütün bunları bir araya getiren bir ekonomi oluşturuyor. Yani aslında bu bir iş modeli. Bazen PR olduklarının vurgusu öne çıkarılsa da olayın özünün bir noktada da bu olduğunu söylemek gerekir. Bu açıdan bakacak olursak da gayet iyi ilerliyorlar.

manifest@m6nifestgirls

İstanbul Manifestival’in son gecesine hazır mısınız? ❤️🔥

Türkçe

@valueinvest0 Öyledir, hatta sadece gözlem olarak bile verimsizliği bariz anlaşılabilecek yerler mevcut

Türkçe

@SAKinvests AVM içindeki hipermarketler m2 verimlilik açısından en kötü olanlar..

Türkçe

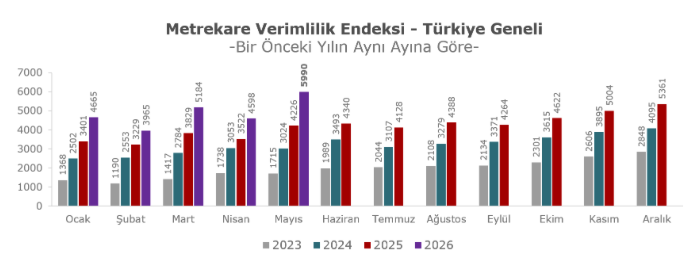

Yıllara göre açık AVM sayısı (1). 2020-21'den sonra büyüme neredeyse durmuş. Özellikle İstanbul-Ankara'da yaşayanlar için gözle görülür bir artış vardı 2010'lu yıllarda.

Son beş yıldır buradaki yatırımlar satüre olsa da bu yıl itibariyle 5 AVM daha açılacak ve TKA'nın da 13.9m m2 seviyesine ulaşması bekleniyormuş.

AVM sayısı sabit kalırken ziyaret sayısı endeksi geçen yıla göre daha iyi görünüyor (2). İlk iki ay bir önceki yıla göre neredeyse sabit fakat Mart-Nisan-Mayıs, özellikle Mayıs ayında geçen yıla göre belirgin bir yükseliş mevcut.

Bu yükselişin bir kısmı m2 verimlilik endeksine de yansımış (3). Mayıs ayında geçen yılın aynı dönemine göre %42'lik bir artış var. Reel olarak yaklaşık %7'lik bir büyümeye işaret ediyor.

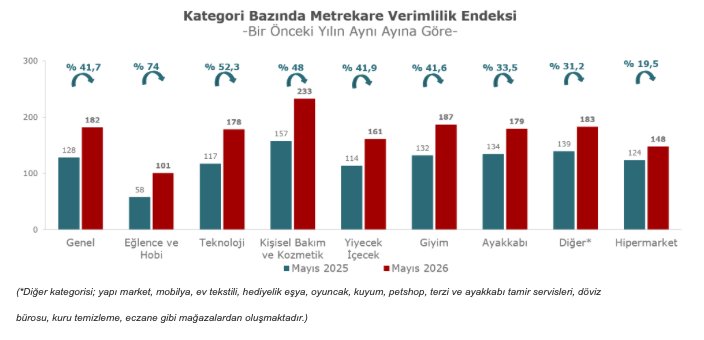

Kategorilere baktığımızda (4) önceki yılın aynı dönemine göre %74 büyüme ile eğlence ve hobi tarafı başı çekerken -bayram etkisi- teknoloji ve kişisel bakım & kozmetik kategorileri de iyi performans göstermiş. En zayıf kategoriyse %20 ile hipermarketler (şaşırmadım).

Detay bakmak isteyenler için "ayd.org.tr/mayis-2026-cir…"

Türkçe

Yine çok güzel bir blog yazısı olmuş, keyifle okudum. Rahmetli hocamızın sıkça üzerinde durduğu "asimetrik enformasyon" ile Para Harekatı kitabında makro dengeyi anlatırken kullandığı "ekonomi masasının üzerindeki kristal küre=güven/istikrar" analojisini anımsattı. @SAKinvests 🙏

S.A.K@SAKinvests

2026/06 Portföy notlarımı blogumda paylaştım. İlgilenenler için linki iletiyorum. patreon.com/SAKinvests/pos…

Türkçe

#TABGD Usta Dönerci Çin'e açılmış. İlginç bir tercih. Şirketin lokomotif markaları BK ve Popeyes olsa da bunlardan sonra en çok restorana sahip markası kendisine ait olan Usta Dönerci. Fakat getiri açısından Arby's önde olabilir (tahmin).

Çin'deki sonuçları merak ediyorum. Nasıl bir fırsat görüldü de franchise verildi acaba.

Türkçe

Dışarıdan bu strateji cazip dursa da realite üzerine biraz değinmekte fayda var.

Her şeyden önce CFA çalışıyorsanız muhtemelen ya kıdemli ya da kıdem alma yönünde ilerleyen birisiniz demektir. Bu işler de büyük ölçüde 9-17 olmaz (en azından Türkiye'de). Eğer işiniz veya ekibiniz size bu alanı açıyorsa çok şanslısınız demektir, kıymetini bilin.

CFA her seviyesi ortalama 300 saat gerektiren bir program. Yaklaşık bu seviyelerde çalışan (+-50) bir Türk genci sınavı geçebilir, abartılacak bir şey olduğunu düşünmüyorum. Özellikle bizim gibi sınavdan sınava atlayarak büyüyenler için. Fakat sorun işin icra kısmında.

Mesela ben CFA L1 çalışırken 24 yaşındayım. İşim de sabah 9 akşam 19 civarıydı. Zaman kaybetmemek adına ofiste kalıp üstüne iki saat daha bindiriyordum. Hiç zaman kaybetmeden ve yemeği de çalışırken yediğim bir durumda 21-21.30 civarı bitiyordu. Eve döndün duş aldın derken saat 23 oluyor uyuyorsun sonra tekrar aynı. Bunu sektirmeden ~6 ay boyunca yapmalısın. Elbet böyle olmuyor. Yorgun olabiliyorsun, hasta olabiliyorsun, dışarı çıkman gerekiyor vs. Bu açığı hafta sonu kapatman gerekiyor. Bu sefer de hafta sonuna çok yük biniyor. Hayatından çok şey veriyorsun.

L2 geçtiğimde sorumluluklarım daha da arttı. Günde ortalama 14-15 saat bir şeylere çalışıyor olduğumdan bir noktada vücudum kaldırmadı. Süreci halletim halletmesine ama karşılığında çok şey verdim.

Türkiye'deki çalışma şartları ne yazık ki bunun için pek uygun değil. Kendi iradeniz güçlü olup sürece devam etseniz dahi çevrenizin sizden beklentisini iyi yönetmeniz gerekiyor. İnsan sosyal bir varlık.

Yeni evlenmiş bir tanıdığım sürece niyet etmişti. Sınavı halletmesinde hiçbir sorun olmadığını, asıl olayın eşini ve arkadaşlarını idare etmesinde olduğunu söylemiştim. Sürecin içinden geçmiş olanların hak vereceğini düşünüyorum.

Nitekim program ve unvan çok prestijli olsa da, gerçekten bu işi nihayetlendirebilenleri tebrik etmek gerekir, getiri götürü dengesi göründüğü kadar iyi olmayabilir.

Kaptan Black@dailytugrul

İşletme, iktisat okuyan gençlere hayatın hilesini veriyorum spl düzey 3 alıyorsunuz üstüne ing iyiyse CFA çekiyorsunuz tebrikler İstediğiniz yere girebilirsiniz..

Türkçe

2026/06 Portföy notlarımı blogumda paylaştım. İlgilenenler için linki iletiyorum.

patreon.com/SAKinvests/pos…

Türkçe

Azerbaycan geçtiğimiz yıl casino yasasını esnetip yapay adalarda casino işletmeyi serbest hale getirmişti.

Bizden de #NTHOL Hande Hn. orada olacaklarını belirtmişti.

Son durum ne diye baktığımda resmi olarak kesinleşmiş bir lisanslama bulamadım ama Sea Breeze projesine rastladım. Palm Jumeirah'ı anımsattı.

2030 yılında yaklaşık 1750 hektar alanda 500 bin kişilik sahil şehri haline getirmeyi hedefliyorlarmış. Güncel olarak 750 hektarı tamamlanmış. Lüks konutlar, marina, oteller, AVM ve her türlü eğlence (Formula 1 pisti dahil) mevcut. Casino yasası geçtiği için artık onu da entegre edeceklermiş.

Bu tarz mega projeleri sürdürüp tamamlayabilmek apayrı bir zorluk olsa da planladıklarını gerçekleştirdiği takdirde K Kıbrıs ve Gürcistan'a giden kumar payından alabileceklerini düşünüyorum.

Merak edenler için: seabreeze.az/en

Türkçe

Dediğiniz doğru fakat buna karşılık dinamik ve büyüyen bir ekonomi de var. Makro risklerin iskontosu elbet değerlemelerde yansıtılacaktır. Buradaki vurgum büyük sermayenin parasını buraya doğrudan akıtması şeklinde değil, tercihlerinde güçlü bir alternatif olarak görmeye başlaması buna karşılık vasıflı insan kaynağının da buralara kayması. Biraz temenni de içeriyor tabii, o yüzden parantezle belirttim.

Türkçe

@SAKinvests Türkiye gibi yüksek enflasyon, zaman zaman yüksek faiz, zaman zaman kur patlamaları olan ülkede ben büyük sermayenin parayı minimum 6-7 yıl kilitlemeye hevesli olacağını pek zannetmiyorum.

Türkçe

Yale Üniversitesi fonunun 2000'li yıllarda varlık alokasyonu içerisinde ABD hisse senetleri ~20% seviyelerindeyken 2025'te bu oran %2-3 seviyelerine düştü.

Aradaki fark VC, PE ve reel varlıklara kaydı ve bu alternatif yatırım enstrümanları grubu toplamda ~%50 seviyesine yaklaştı.

Ben Türkiye'de de benzer bir trend (public -> private kayışı) olacağını -olması gerektiğini- düşünüyorum. Tabii bu trendin sebepleri Yale ile aynı olmayacak, bizde başka dinamikler mevcut.

Bunun ilk sebebi halka açık şirketlerin çoğunun vasat hatta vasat altı olması. Özellikle son üç yıl içerisinde açılan şirketlerin çoğunun açılma sebepleri büyüme, fark yaratma amacından ziyade günü kurtarma ya da hepimizin bildiği & gördüğü malum sebeplere dayanıyor. Akıllı bir sermaye neden bu şirketlere parasını getirip uzun vadeli bir strateji kursun?

İkinci sebebi halka açık şirketlerdeki enformasyon asimetrisi. Hakkaniyetli bir analist & fon yöneticisi, bu asimetrinin negatif tarafında kalıyor. Bu dezavantajla ya belli başlı hisse senetlerine konsantre olacak (alanı çok daralıyor) ya da bu daralan alana karşılık gözünü yurt dışına çevirecek (bunun da belli başlı dezavantajları mevcut).

Son olarak piyasalardaki adalet duygusuna olan inanç çok zayıfladı. Sebeplerine girmiyorum, hepimiz biliyoruz. Terahan serbestfonoğullarını buraya doldurmadan sonuca geçelim.

Alternatif yatırım varlıklarında evren çok daha geniş. İyi bir analist & fon yöneticisi buradaki fırsatlarla kendi yetenek setini daha açık ve adil bir şekilde ortaya çıkarabilir.

Alternatif yatırımların akla gelen ilk olumsuz yanı bu varlıkların genellikle illikit olması. Ben bunun tam aksine Türkiye standartlarında avantaj olabileceğini düşünüyorum çünkü uzun vade parasını orada tutacak sabra ve iradeye sahip bir kitleyle birlikte yol yürüyorsun, bu da doğal bir eliminasyon demek. (İnsan faktörü > yapılan işin kendisi)

Diğer bir nedense, açık konuşalım, bizim yaptığımız iş (finans) yumuşak bir iş. Beyaz yaka finans nihayetinde bir excel tasnifçiliği. VC & PE ise tuşlara basmaktan öte elini toza bulamayı gerektirir, zahmetlidir. Bu zahmete katlanmayı göze alacak olanların kendi yetenek ve bilgi birikimlerini çok daha iyi bir şekilde yansıtacağını düşünüyorum.

Bu durum ve fırsatlar farkına varıldıkça vasıflı insan kaynağının bu alanlara kayacağını (kayması gerektiğini) düşünüyorum.

S.A.K@SAKinvests

Bu dönemde hakkaniyetli bir fon yöneticisi olmak, özellikle TEFAS'a açıksa, ekstra zor. Geçtiğimiz birkaç yıl içerisinde algı ve beklentiler o kadar bozuldu ki TEFAS adeta Tinder'a döndü. Borsaya para koyan biri gelip, "şunu aldım kaç x yapar sence?" diye soru sorabiliyor. Kaç x ne yahu? Kısa bir süre içerisinde birkaç kat katlamayı normal bir şeymiş gibi gören yatırımcı tabanı oluşmuş. Fonu alıyor, beklediği getiri kısa sürede gerçekleşmedi mi hemen kaydırıyor. Elinde örnekler (seçenekler) de malum, şu fonlar şöyle getirmiş al bak diyor. Açıklama yapsan dert yapmasan dert. Zor zamanlar geldiğinde yatırımcı tabanının fon yöneticisiyle birlikte zorluğa göğüs germesini beklerken bu tarz örneklerin varlığı her iki taraf için de örtülü bir baskı unsuru oluşturuyor. Bu baskı alışılagelmiş yatırım stili vadeye yayılan fon yöneticilerini ekstra etkiliyor. Gelinen nokta ortada. Herkes QoQ bilanço yatırımcısı, momentum traderına döndü. İyi bir haberde şirket Tesla muamelesi görürken kötü haberde İhlas CEO'suna dönüyor. Fon işi artık sadece fonu yönetmek değil aynı zamanda fon yatırımcılarının beklentilerini yönetmeyi de gerektiriyor (her zamankinden daha fazla). Fon yöneticisi arkadaşlara sabır diliyorum.

Türkçe

@mustafaaydinol Güncel olarak dedikleriniz doğrudur. Sahada olan sizlersiniz, ben linkteki kaynağa istinaden yazdım. Katkınız için teşekkürler

Türkçe

Siz bunu yazdınız ama gerçek böyle değil.

Covid yaşandıktan sonra bekleyen bir talep oluştu, o zaman dilimi içerisinde herkes çok güzel paralar kazandı ancak şu anda rüzgar tersine döndü.

Zaten 2025 verilerine gerçekten bakarsanız sayıların düşüşe başladığını göreceksiniz. 2026, 2025’e göre daha da kötü.

Yurtiçindeki enflasyon ve kontrol altında tutulan kur, kârlılığı silip süpürdü.

Lira, eskisine göre, Euro karşısında olması gerekenden %30 değerli.

Şu anda birinci sırada asya pasifik var.

Türkiye pastadan pay almaya devam ediyor ancak Doğu Avrupa bloğu bu işe uyandı ve fiyatları daha rekabetçi, üstüne de AB içinde olma avantajı var.

Ayrıca birçok ülke, sektörü canlı tutmak için 12-24 ay geri ödemeli,%0 faiz kredi çıkartmış durumda.

Bizde ise hükümet, daha reklam teşviklerini geri ödemiyor, 6-8 ay geriden geliyor. Kural koyucular, her zaman olduğu gibi, piyasada iş yapanları değil, büyük patronları dinliyor.

Dışarıdan çok güzel görünse de, mevcut haliyle içler acısı bir durum söz konusu. Maalesef bu ekonomi yönetimiyle daha da kötü olacak.

Türkçe

Türkiye'de 2024 yılında yaklaşık 1.1 milyon, 2025 yılında ise 1.5 milyona yakın estetik operasyon yapılmış. Bu sayı 2010 yılında 200 bin civarıymış.

Bu büyüme trendini dışarıya adım attığımızda rahatlıkla gözlemleyebiliyor olsak da (1) aslında burada sağlık turizminin büyük bir payı var. Öyle ki sadece estetik cerrahi tek başına sağlık turizminin %39'unu oluşturuyor.

Bu sadece Türkiye özelinde bir trend değil, dünyada da bu sektör son 4 yılda %42 büyümüş. Türkiye ise bu büyüyen pazarda Tayland'dan sonra en büyük paya sahip.

Sektörde bu kadar hızlı büyümemizin ve büyük paya sahip olmamızın en önemli sebeplerinden biri fiyat avantajı. UK'de 7-13 bin pound tutacak işlemler Türkiye'de 2.9-4.5 bin pound civarında tutuyor. Fakat bu sefer sadece uygun fiyatla ayrışmıyoruz, hizmet kalitemiz ve altyapımız da bu büyümeye destek veriyor.

Örneğin İstanbul Havalimanı'nın yılda 90mn+ yolcu ağırlıyor olması ve bir hub özelliği taşımasının bu büyümeyi desteklediği belirtilmiş.

Hizmet kalitesi açısından ise Türkiye'yi tercih edenler %93 oranda memnun olarak ayrılmış.

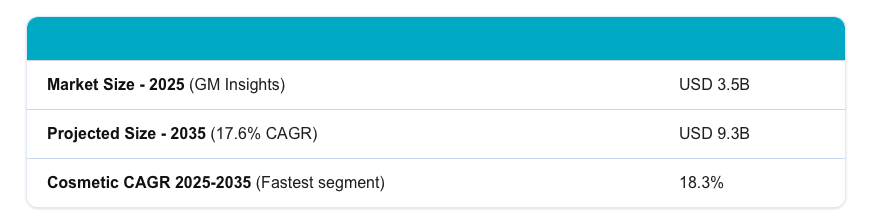

2025 yılı itibariyle pazar büyüklüğü 3.5 mlr$ civarında tahmin edilirken 2035'e gelindiğinde 9.3 mlr$'a ulaşması bekleniyor. (2)

Türkiye bu pazarda gerçekten marka haline gelmiş görünüyor. Umarım bu rekabet avantajını (3) ve olumlu imajı devam ettirerek yeni alanlara da yönelebiliriz.

Detay merak edenler için: "new.medicaltourismco.com/uploads/Turkey…"

Türkçe

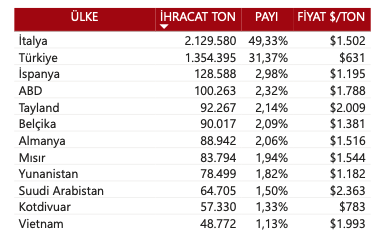

Bu tablo değer anlamında ne kadar geride olduğumuzu daha net gösteriyor. Bakınız en yüksek ihracata sahip diğer ülkelerin ton başına satış fiyatları.

Kotdivuar (Fildişi Sahili -Drogba'nın memleketi) bile bizden daha yüksek.

Esasen Türkiye'de makarna fabrikalarının çoğu üretim için gerekli olan irmiği kendileri üreterek ciddi maliyet avantajı oluşturabiliyor. Fakat bunu pazarlamaya, marka yaratmaya kullanmak yerine fiyatta rekabet üzerinden ilerlemeyi tercih ediyorlar. Sonuç ortada.

Gelecek dönemde sadece makarna sektörü için değil, diğer hızlı tüketim ürün grupları için de premiumlaşamayanın yurt dışı pazarda giderek zorlanacağını düşünüyorum. Alt segment ürün gruplarının ikamesi kolaylıkla yapılabilir.

Bu sebeple, pazarda pay kazanmanın asıl belirleyicisi tonaj büyümesi değil değer büyümesidir.

Bir Barilla çıkarabilmek > bilmem kaç ton kapasiteli fabrikadan Somali'ye makarna ihracatı yapmak

S.A.K@SAKinvests

Türkiye makarna üretiminde İtalya ve ABD'den sonra üçüncü sırada, makarna ticaretinde ise İtalya'dan sonra ikinci sırada geliyor. İhracat tarafına baktığımızda son on yıldır tonaj olarak dünya pazarında payımız %17'lerden %26'lara gelmiş. İtalya %42'lik pay ile üretime paralel ihracatta da lider (1). Biz her ne kadar tonaj olarak pay almış olsak da ürün kırılımlarına baktığımızda hikaye biraz farklılaşıyor. Örneğin İtalya 2130 bin ton ihracata karşılık 3.2mlr$ gelir üretirken (ton başına 1.501$), Türkiye 1354 bin tona karşılık 855mn$ gelir üretiyor (631$). Ton başına gelirlere baktığımızda İtalya'nın yarısından daha düşük seviyelerdeyiz. (2) Böyle olmasının sebebi ürün kırılımlarında yatıyor. Düşük segment sayabileceğimiz ekmeklik buğday içeren makarna tonaj kırılımında en yüksek paya sahip (1mT) ve son on yılda neredeyse ikiye katlamış. Bu ürün grubunun ton başına fiyatı ort. 562$ dolar. (3) Buna karşılık görece yüksek katma değerli olan durum buğdayından makarnada ise yaklaşık 350 bin ton ihracatımız var. Bu grubun satışları 2020 yılında 900 bin ton üzerine çıksa da son beş yılda ciddi gerilemiş. Segmentin ton başına ort. fiyatı ise 792$ olarak gerçekleşmiş (4). Bir de yine makarna ihracatı altında sayılan ama görece küçük tonajlara sahip Noodle ihracatımız var. Orada da 66 bin ton civarında bir satışımız olmuş ve durum buğdayından makarnaya paralel seviyelerde satış fiyatına sahip, 804$. Her ne kadar tonajda pay alıp ölçek olarak büyüsek de değer olarak bariz şekilde gerideyiz. Bu durum aslında hızlı tüketim ürünlerini içeren birçok ürün grubu için geçerli. Alt segmente bağlı kalma, premiumlaşmanın zayıf olması ve buna bağlı olarak markalaşamamak. Makarna sektörü bu durumun en net örneklerinden birisi. Kaynak ve detaylar için: TMSD Sektör Raporu Ocak 2026 "makarna.org.tr/uploads/files/…"

Türkçe