10x10

1.8K posts

10x10

@Spsk2000

Learning every day

Stockholm, Sverige Katılım Nisan 2020

695 Takip Edilen290 Takipçiler

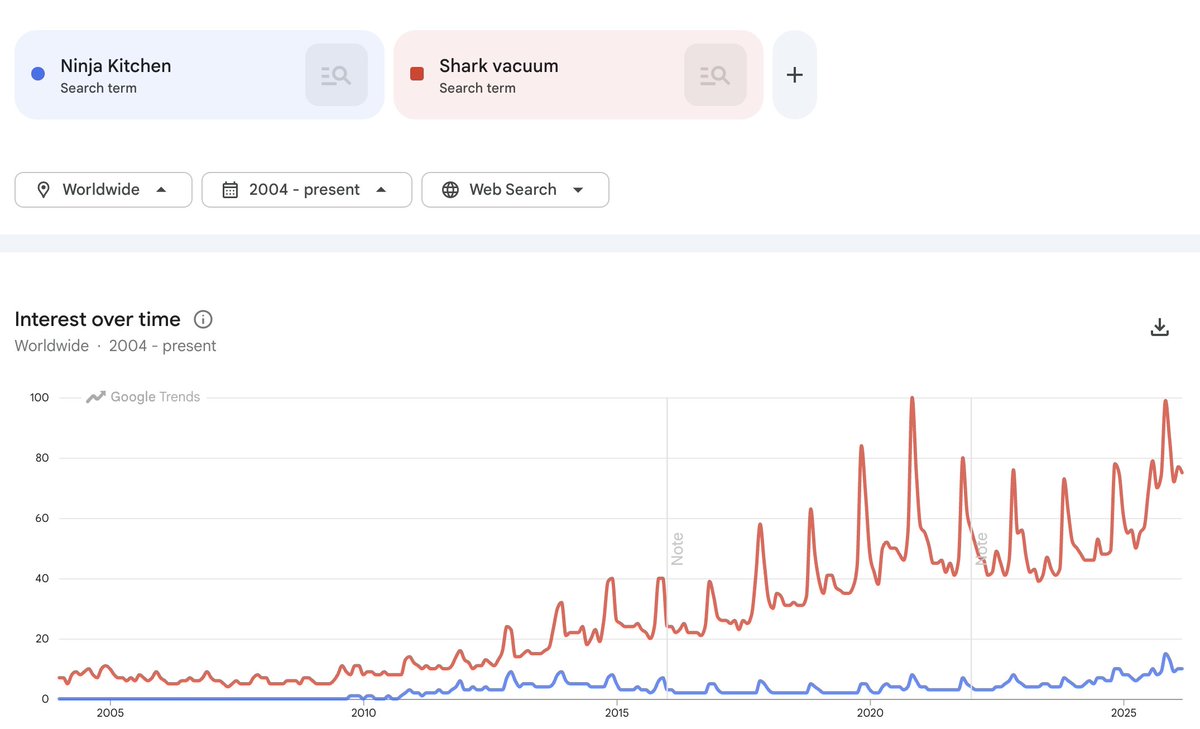

Any Germans here know what’s causing this spike in search? $HFG

English

@MikeFritzell @Snaljapen Har en Ninja woodfire. Skulle köpt deras barista om jag inte redan hade en Sage. Rekommenderade syrran att köpa deras Barista lyx och hon är supernöjd. De göra bra produkter till en billigare peng.

Svenska

@Snaljapen Man kan inte alltid lita på fastlandskineser. Kassaflödena har varit lite svaga på grund av stigande fordringar. Jag skulle vilja veta varför. Tror också det funnits närstående transaktioner med ett av styrelseordförandens andra bolag, Joyoung.

Svenska

@Snaljapen Det har du rätt i. Här är några alternativa sökord. Men jag ser hur populära produkterna är här i Singapore. Har nog lyckats rätt bra med deras online marketing. Jag litar inte riktigt på ledningen, men det är uppenbart att det går bra för bolaget.

Svenska

@aalexflinkfeldt Precis så som du skriver. Hade de kunnat så hade de återköpt aktier och investerat i produkten samtidigt. Vi får se under H2 om de känner sig trygga med produkten och framtiden att de kan skifta mot återköp.

Svenska

@Spsk2000 Långsiktigt är det förmodligen bäst att investera i produkten. När aktien är på dessa nivåer blir alternativkostnaden däremot stor. Känns som de inte har något annat val annars hade återköp på dessa nivåer varit det mest rationella.

Svenska

$HFG

Den deppiga guidningen för 2026, som jag tror många inte räknat med, inklusive mig. Är att de kommer investera 140 MEUR genom resultaträkningen, i produkten. Otroligt svårt att sätta ett värde på detta. Positiv tillväxt förväntas först H2 2027. Känns inte bra.

Svenska

@aalexflinkfeldt Om produkten är dålig så spelar det ingen roll hur mycket aktier man återköper och hur mycket man lägger ner i marknadsföring. Data visar Refresh gav resultat. Hellre att det tar längre och blir rätt. Tycker de prioriterar rätt.

Svenska

@financeamir Säljflöden, tidigare AP, Movestic flaggade under 10% nyligen, sen kommer lock-up i juni.

Svenska

Ska tilläggas jag sen IPO var stor skeptiker till bolaget. Nu är aktien ner och jag har ändrat mig. Jag tänker man kanske inte ska övertänka alltför mkt? De växer. Det är billigt. Det är diversifierat.

END OF MESSAGE

Svenska

$hack vad är den stora risken här som gör att ev/ebit 6x 2026 ska vara rimligt? EV kommer snabbt ner pga låg FCF multipel.

Diversifierat på kund, land och spel. Känns för billigt nu. Lockups and what not kanske är skitsamma mtp värdering så låg köpare hittar hit? >>

Svenska

@AbbeMatti @AbcpokerBI Förstår. 160m besparingen för 2025 försvann via motvindar (RTE, listeria etc) och medvetna återinvesteringar (Refresh). Liknande för 2026. De har en del kassa kvar och betalat av ett lån så jag bettar att vändningen blir tydligare under H2 och att man bygger inför 2027.

Svenska

@Spsk2000 @AbcpokerBI Absolut, men detta var inget jag skissade på innan. Att hela besparingen på 300 skulle försvinna i nya investeringar visar ganska tydligt vilken press det är på bolaget. Möjligt att de kommer kunna investera sig ur en framtida kollaps men det har blivit för svårt för mig.

Svenska

$HFG Q4 mitt intryck nu är att mealkits går bra. Där finns en bra affär på sikt. RTE däremot stora problem.

Guidance för 2026 var inte rolig. Effektivitetsprogrammet ska ju ge bättre AEBITDA.

Summerat dålig rapport.

Borspicker@borspicker

@AbcpokerBI Säger du om rapporten?

Svenska

@AbbeMatti @AbcpokerBI 2025 faktiskt AEBITDA: €422.8M

+ Inkrementella besparingar 2026: €140M = Mekanisk nivå utan motvindar: €562.8M

Sedan äts €562.8M upp av:

Produktinvesteringar inkrementell: ~€100M

Volym-deleverage: ~€40-50M

Väder Q1: ~€25M

RTE ramp-up: resterande

= Guidat midpoint ~€400M

Svenska

@AbcpokerBI Blev väldigt tydligt i denna rapport att de krigar för sin överlevnad. Effektivitetsprogrammet ger noll på sista raden och de återköper aktier samtidigt som en NE inte är uteslutet inom ett år.

Svenska

@JohnnyP31915 @financeamir Tenured customers (50+ orders) now 51% of all MK up from 13% in 2022.

Cancellation rates down 16% across all customer maturities. Net revenue per customer up 16-21% after 20 weeks. Meal kit CC revenue decline narrowed every single quarter of 2025. It not by Q3, then you r right

English

@Spsk2000 @financeamir i mean sure but flat guidance YoY and one quarter doesnt really matter

They have yet to return to anything that isnt mid to high single digit revenue decline while they "churn through low value customers" (how long should they be allowed to use that excuse for?)

English

@lt_harris_ There are some positive things in the report as well. Negative is that buy back has a low priority. Could be that they have no other choice than to invest again. And that the cost savings are not visible on the bottom line. AEBITDA 2024: 399m, 2026: 400m.

English

@Spsk2000 So, what's your conclusion? Is market overreacting?

English

@JohnnyP31915 @financeamir It is better than it looks.

"FCF highest level since 2021."

"We grew MK AEBIT from EUR 365 million in 2024 to EUR 486 million in 2025" +33%

"Regarding RTE, while the full-year margin was slightly negative at -1.2%, the category returned to a positive 6.6% margin in Q4."

English

@Spsk2000 @financeamir Their buybacks has been mostly been funded by cash already in the company, not cash flow, and their "efficiency reset" continues by shedding revenues and barely having positive fcf

English

@panosinvests @Evo_global It depends when you bought the stock. I have been in and out and took it recently under 600 SEK.

English

@Spsk2000 @Evo_global If you’re looking at Evolution as a growth play, the stock is down 27% over the past year and 52% over five years. The increasing dividend was the only reason to build a long term position in the company 🤷🏻♂️

English

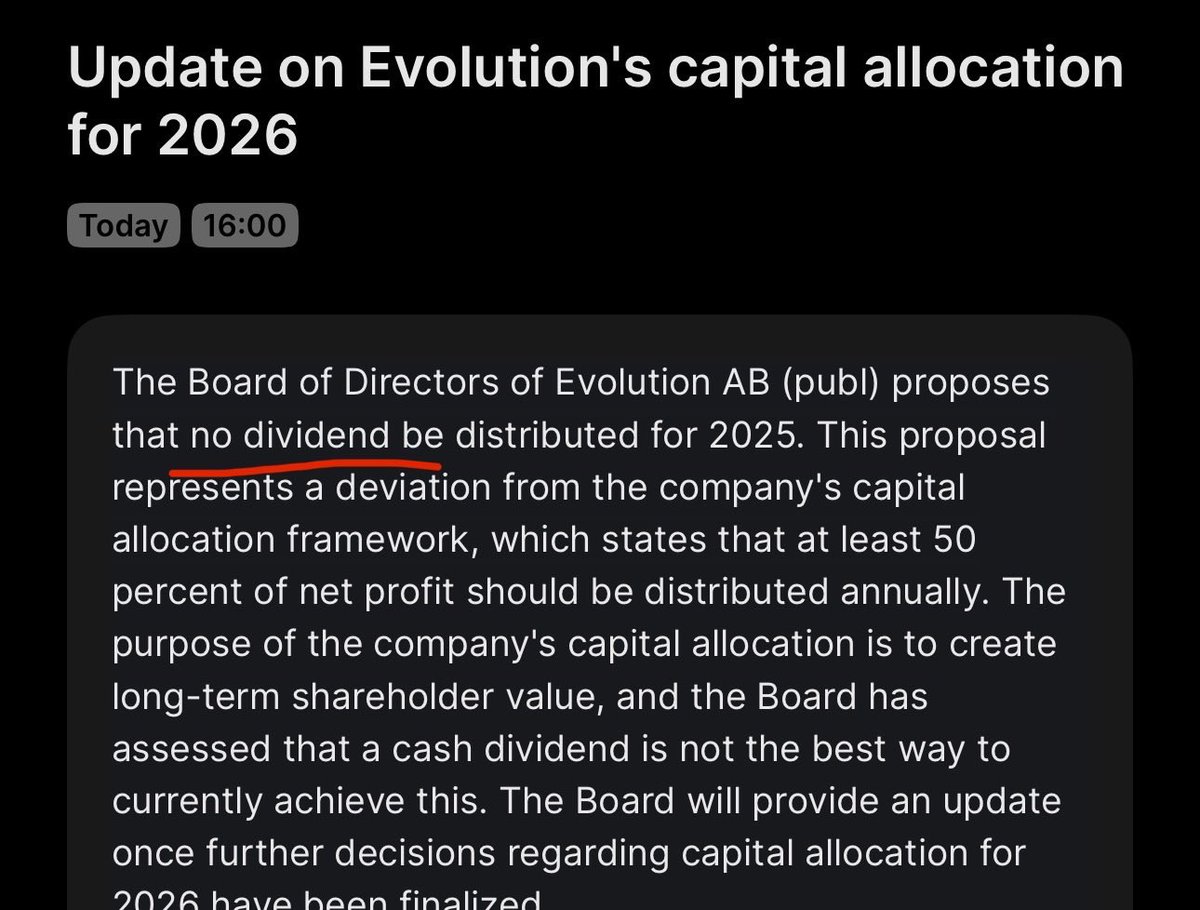

$EVO: no #dividend for 2025.

I’m out.

Closed my @Evo_global position and reallocating to companies where dividends are core to the strategy.

Lesson learned.

What are you doing with your shares? 👇🏻

English

@panosinvests @Evo_global It is always about maximizing shareholder value. Companies paying dividends have nowhere else good to place their cash. Nothing is written in stone. And being able to change is a good thing.

English

I’m curious, how do you build trust in a management team that flips its distribution policy so dramatically?

If your strategy is more growth-focused and less about dividends, I can understand. Personally, I find it hard to invest in companies that can change their plans so drastically.

English

$HFG

"We grew MK adjusted EBIT from EUR 365 million in 2024 to EUR 486 million in 2025" +33% AEBIT

"Regarding RTE, while the full-year margin was slightly negative at -1.2% due to the issue we already talked about in the US, the category returned to a positive 6.6% margin in Q4"

English

Why is the stock dropping??? This is seriously the best possible news to give… $EVO

English

Goda nyheter. Återköp är att föredra här. Skapar mest aktieägarvärde. $EVO

Cura@h79sharesunder

$EVO scraps dividend

Svenska