tsai stevev

170 posts

沒有三媽,但有臭臭鍋⋯

這種台式的涮涮鍋,不知道為什麼全都是年輕人?

但看起來沒人吃臭臭鍋就是了⋯

招牌耶⋯⋯

#我愛三媽

#我愛BoilingPoint

中文

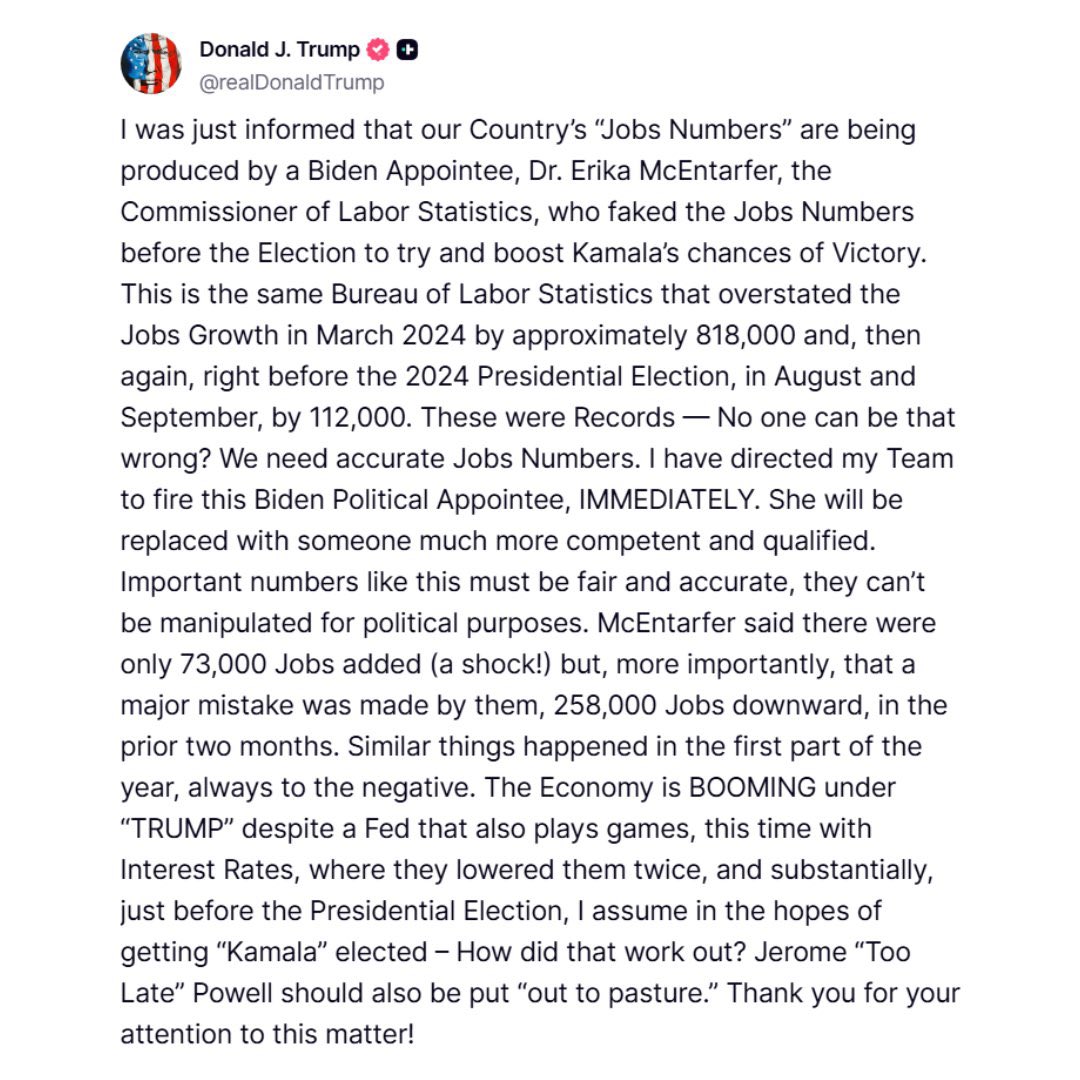

這真的很扯⋯⋯

川普

我剛剛獲悉,我們國家的“就業數字”是由拜登任命的官員、勞工統計局局長 Dr. Erika McEntarfer 製作的,她在選舉前偽造就業數字,試圖提升 Kamala Harris 的勝選機會。

這同樣是勞工統計局,該局在2024年3月誇大約 818,000個就業增長,然後在2024年總統選舉前,即 8 月和9月,又誇大 112,000個就業數字。

這些都是記錄——沒有人能錯到這種地步吧?

我們需要準確的就業數字。我已指示我的團隊立即解雇這位拜登政治任命官員。她將被一位更勝任且合格的人員取代。

像這樣的關鍵數字必須公平且準確,不能為了政治目的而被操縱。

McEntarfer 說僅增加 73,000 個就業機會(令人震驚!),但更重要的是,她們承認之前兩個月犯下重大錯誤,下調了258,000個就業數字。

類似情況在今年年初也發生過,總是往負面調整。

經濟在“川普”領導下蓬勃發展,儘管 FED 也在玩遊戲,這次是在利率上,他們在總統選舉前兩次大幅降息,我猜想是為了幫助 Kamala Harris 當選——這效果如何?

Jerome "Too Late" Powell 已過時、不適合繼續擔任現職 (out to pasture)

感謝您對此事的關注!

中文

tsai stevev retweetledi

套救

蜜袋鼯資本 MDW Capital@mdwcapital

EP20 蜜袋鼯資本 – 僑僑大顯神威🐮 📎先講結論:趁著 GB 持續有雜音的時候,我們決定來蹭一下下週即將上演的 CES 展,其中機器人概念股已經被講到爛了,液態金屬也有大神講了,所以我們認為或許只剩新顯卡供應鏈還有機會玩玩。雖然 11 月底開始就有幾篇關於主角 C 公司的作多小作文 (搭配公司 12 月初公司開法說),股價也從谷底小反彈了 10+% (但公司股價從 24 年初高點到 11 月中先跌了 30-40% vs 超級多頭的大盤同時段內漲 ~30%),不過我們認為之後股價還有 upsides,主要基於以下幾點原因: (1) 每次新的顯卡系列 cycle,公司股價上漲最多的時候是營收逐開出來的時候 (所以未來 2 季或許有機會看到再一波漲勢)、(2) 現在 valuation 還偏低 (仍在歷史 trading range (5-15x P/E) 的 mid to low end),且我們體感近期玩 CES event 的資金主要都是佈局機器人,玩顯卡的比較少所以 event 後被倒貨的幅度比較小 (?),所以 risk-reward 仍算是 attractive、(3) RTX 50 系列的 replacement demand 或許可以比市場預期好一點 (請看 below 第三點分析有 detail:認為比預期好的原因),現在的預期偏向這次會是一個 normal cycle (吧)。Channel check wise,相關供應商目前的反饋都還算正面,至少發表前客戶 initial 拉貨備貨的情況還算不錯,所以在這種很難玩的盤裡面,下週 CES 發表後還是可以關注一下~ 🪜不負責體感市場情緒:公司 2024 年的股價與大盤呈現相反走勢,一路從年初的 80-90 塊跌到 11月中 50-60 塊,大約 35% 的跌幅 (相比於大盤在同個期間內漲了 ~30%),主要就是上一代 RTX 40 系列在 2023 年拉完貨後去年進入空窗期,因此出貨量 YOY 大幅下降,股價也隨著月營收持續往下。直到 2024 11月底市場開始有小作文提到新一代 RTX 50 系列顯卡的升級以及對於公司身為其主要電源供應器 supplier 在 2025 年的貢獻,才開始有資金慢慢開始從低點 50-60 塊慢慢佈局,到現在一個多月股價於谷底小反彈 ~15%。我們認為未來兩季公司月營收漸漸受惠新顯卡需求開始大幅成長後,股價有機會再有繼續往上的動能。 🎙詳情詳閱|facebook.com/mdwcapital 🧬IG 追蹤|instagram.com/mdwcapital/ 📬參考新聞|pse.is/6xfc3f

日本語

Very proud for Catizen has joined the WSOT campaign supported by @Bybit_Offical .

Vote for Catizen to Win 1,000,000 MNT

Vote now➡️

bybit.com/en/web3/wsot20…

#Bybit #TheCryptoArk #BybitWeb3 #WSOTDEXWave #WSOT2024

#Catizen #CATI #Play2Airdrop

English

原本市場一直怕「倒掛消失」

十年期 3.72%

二年期 3.65%

倒掛 結束??

大家可以開始____了🙀

🚨偶最愛用的上市海外券商🚨

線上開戶官網 👇現金活存4.83%

👉 pse.is/AboutUsX 👈

中文

tsai stevev retweetledi

tsai stevev retweetledi

GM. Exciting News: Our Telegram Mini App is Now Live.

t.me/gmdotaibot

We are thrilled to finally unveil the launch of the latest official gateway to seamless participation in the gmAI ecosystem. Starting today, users can start exploring and earning rewards.

English

tsai stevev retweetledi

Within less than 4 hours, the GM Mini App on Telegram has reached the 100,000 user milestone.

Our incentive campaign has just started. Fasten your seatbelt.

Explore the GM AI Ecosystem and earn rewards: @gmdotaibot

English