ใครเขาใส่ถั่วฝักยาวในผัดกะเพรา

2.8K posts

ใครเขาใส่ถั่วฝักยาวในผัดกะเพรา

@Sumapurinn

ทพจร

กาญจนบุรี, ประเทศไทย Katılım Kasım 2015

193 Takip Edilen138 Takipçiler

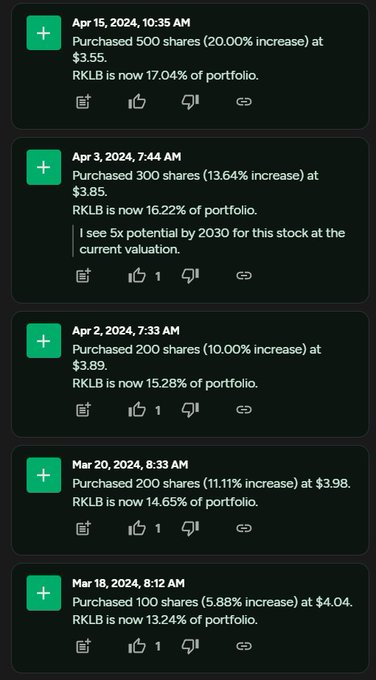

Two years ago I had enough conviction that $RKLB could become the next generational compounder in my growth portfolio that I sized it at nearly 20% while it was still under $4.

It looks obvious now after a 25x move but back then it was a polarizing position since most people viewed Rocket Lab as “just another launch provider” with no chance against SpaceX while I saw the path toward becoming a full-spectrum space prime.

That is what conviction looks like when you do the work before the narrative catches up to the price.

English

#SpaceX 没上市之前,#RKLB 作为太空概念龙头股,之前在马斯克提出太空AI概念的时候,我们研究员便给大伙梳理过!

这次财报业绩十分亮眼,Rocket Lab数据大超市场预期,营收首次突破2亿美元,同比增长63.5%。同时宣布拿下公司史上最大政府发射合同"黄金穹顶"导弹防御项目订单,两大催化剂叠加,未来想象空间十分巨大!

另外公司积压订单总额较上季度环比增长20.2%,达22亿美元,远超市场预期的19.9亿美元!

一旦 #SpaceX 上市,我相信市场还会二次炒作商业航天板块,拭目以待吧,最近炒完半导体,该太空🚀板块了!🧐

Rocky@Rocky_Bitcoin

北京时间周四凌晨,美联储利率决议,这次降息25个基点,基本是没跑了!那么这次降息该如何解读,哪些美股方向将会形成利好,尤其是最近马斯克主导的热点方向——太空 #AI 板块,有哪些美股直接利好,这里给大家带来一个梳理!🧐 先讲一个结论,我认为这次降息本质并不是为了放水刺激,假如从货币宽松的角度,即将到来的1月份开始,每月美联储采取的400-450亿美金的国债回购方案,这才是最直接的放水刺激。 这次降息,更像是为了救“高利率环境下,快撑不住的经济”。尤其是现在居民贷款违约率居高不下,商业房地产岌岌可危的现状。目前10年期美债利率依旧高达4.15%,市场利率在20年高位,美国企业、房地产、地方政府、银行都压得喘不过气。这次降息是为了迫切把融资成本拉下来,避免经济被高利率引发潜在衰退,这也就造成了12月polymarket降息概率波动如此之大的原因所在。 🎯 降息带来的直接利好: ①资产价格的“估值提升”,科技、成长股最受益 利率越低,未来现金流的折现成本越低,成长股的估值会直接往上抬。比如AI、半导体,还有一些长期合同型企业(如太空科技、国防科技),另外高研发投入企业也十分利好,这类公司短期内无法立刻盈利赚钱,但未来预期足够大,降息就是它们的提神药。 ②公司融资成本下降,高资本开支行业被“解放” 例如太空、芯片、能源、制造这些行业,烧钱速度非常快。降息之后,整体发债成本会下降,银行端的贷款压力会减弱,直接会刺激产业项目的更快落地。像 Rocket Lab、AST SpaceMobile、Firefly 这种“要烧钱造未来”的公司,都会受益。 🚀 结合最近热点“马斯克太空AI概念”,叠加降息带来的利好,我列举5个公司,供大家参考。 1️⃣ $RKLB — Rocket Lab(强成长 + 国防护城河 + 降息受益最大) Rocket Lab 应该是目前美股上,最被低估的“太空全能选手”,它已经早就不是单纯的火箭发射公司了。它悄悄打造了一条完整的太空产业链: · 自己造火箭(Electron 和未来的 Neutron) · 自产卫星零件(太阳能板、推进器等) · 能组网、能接国防部任务 · 还有星间激光通信技术 · 甚至提供“交钥匙”太空任务服务 从降息纬度来看,Rocket Lab 属于典型的“高资本开支 + 长期合同 + 大订单在手” 的成长股。降息后,公司融资成本会得到下降,有利于新建产线、新引擎、新卫星平台,长期估值模型改善(折现率下降)。同时DoD和NASA 的大型合同发放概率提高,稳健的国防预算也给Rocket Lab 锁了一层安全垫。 它现在是除了 SpaceX 之外,最有潜力成为美国国家级太空供应商的企业。政府订单占比越来越高,不是靠讲故事,而是靠实打实的垂直整合能力。如果一切顺利,未来市值有望冲到1000亿美元(目前它市值仅仅275亿)。 2️⃣ $ASTS — AST SpaceMobile(用卫星直连手机的“颠覆者”) AST SpaceMobile 公司要做一件疯狂的事:让普通手机不用换设备,直接连卫星上网。相当于把基站搬到天上,覆盖全球没信号的地方。这跟星链很像,但它更方便,不需要星链的接收器,直接手机直连。 最重要的是,目前全球两大电信巨头(AT&T 和 Verizon)不仅跟它签了合作协议,还直接投资了它。这说明运营商不希望 SpaceX(星链)自己做手机直连、抢走用户。相比之下,AST 是“中立批发商”,帮运营商扩展信号、提升收入,而不是抢饭碗。接下来就看它能不能快速发射卫星、铺开网络、实现真正盈利赚钱。 所以降息对AST是最直接的利好,目前市场预估它需要几十亿美元发射卫星建网,利率下降能省下巨额资本开支,并且与运营商的融资合作也会更容易落地。当整体预期变强时,资本市场更愿意为卫星网络买单。 这是最典型的“利率敏感型高科技成长股”。降息越狠,ASTS 的赔率也就越高,成长空间越大。最核心还是要关注其规模化,包括锁定载波分发、快速发射卫星网络以及在数十亿终端上实现频谱经济的货币化。 3️⃣ $PL — Planet Labs(低利率周期的天然受益者) Planet Labs业务十分垂直也很有意思,这家公司以前是“给地球拍照片”的,现在转型成卖地理情报数据的平台。客户包括政府、军方、保险公司、农业公司,国防部希望以低成本实现持久的ISR(情报监视与侦察)。气候和农业领域需要持续的地面真实数据。他们都需要高频、低成本的地球观测数据,Planet正好弥补了这样的市场缺口。 公司优势十分明显,成本比传统军用卫星低得多,数据更新快。欧洲军方今年也开始采购他们家的产品,说明数据有“主权级”价值。 但问题也十分突出,盈利虽然涨了,却还没证明自己能高效盈利。市场还在等它从“项目制”变成“平台型”生意,有点像SaaS订阅付费模式,客户年年续费、越买越多,目前这条道路还没走通。 降息对它的利好也十分明显,未来现金流价值更高(偏 SaaS 属性),政府合同稳定,财政压力下降,欧盟、NASA、DoD 的 ISR 预算不被削减,降息+国防数据需求上升,Planet 的爆发点可能正在临近。 4️⃣ $FLY —Firefly Aerospace (航天领域全能型选手) Firefly 这家公司,非常“全能”:搞火箭、登月舱、快速响应发射、甚至军用任务。国防部十分喜欢这种“一站式”合作伙伴。美国国防部一直希望拥有能够支持从运送到月球再到ISR任务的合作伙伴,但挑战在于Firefly业务板块过于分散,导致尚未展现出规模化的稳定执行优势。比如下面👇这些弊端: · 火箭发射次数不够稳。 · 登月任务(Blue Ghost)依赖 NASA 的里程碑付款,风险高。 · 快速发射业务烧钱,对制造能力要求极高,而它还没完全证明自己。 公司工程师履历十分牛掰,但商业模式还没跑通。潜力巨大,目前产品线(Alpha、Blue Ghost、快速发射)非常对 DoD 胃口。但需要更多实测战绩来证明自己不是“一个PPT太空公司”。 Firefly 是一家很能造,很能卷,很缺钱的公司。这类企业在高利率时代几乎活不下去。所以降息以后,公司发债和融资成本低了,NASA 项目拨款更顺畅了,DoD 的快速反应发射合同更稳定,不再被资本市场“利率压估值”。这可能是最受降息影响的公司之一。 5️⃣ $RDW — Redwire(太空刚需型企业) Redwire 是一家专注「太空基础设施+太空组件+太空任务支持」的公司。它虽然没有前面几家公司造卫星或者建火箭那么性感,但它提供广泛且关键的“太空零组件+系统+制造+维修” , 比如卫星天线、太阳能阵列、散热系统、可展开结构 、空间级传感器、机械臂、在轨制造 ,3D 打印等等。基本上现在搞太空发射的公司,都需要使用它的产品,类似于卖铲子的企业。 整体来说,Redwire 的方向是没毛病的,搞太空制造、空间结构、在轨服务,都是未来刚需。但问题在于团队说得多,做得少,执行比较拉胯。 财务上,公司今年二季度还暴过雷,连全年利润指引都撤回了,管理层却提前毫无预警,商业计划上有点吹嘘的味道。这种操作在高风险的太空行业里,属于严重的信任危机。 整体来说,Redwire有好资产,但缺的是稳定交付能力,这也导致它市值较低,仅仅11亿。目前更像一家“理想很丰满”的工程公司,而不是可靠的太空供应商,需要一定时间去检验。从降息的角度来说,跟上面描述的公司,基本是一致的,融资成本下降有利于高资本开支和长周期的项目,而且也更容易拿到国防相关的订单。 总结来看,12 月降息的真正逻辑很简单,降息让高资本开支行业“重获生命”,让成长股重新被估值,让国防航天更容易拿到大单。叠加最近马斯克太空AI概念火热,这其中可能会有不错的机会。另外AI、芯片等高成长科技股,也会直接受益。太空公司普遍毛利率未来都比较高、周期长、业务是国家战略,美联储降息相当于直接给它们开绿灯,值得重视。🧐 目前我使用的 @MSX_CN 美股平台,有3家太空公司支持交易,这在其他 #RWA 美股平台,基本没有,代码分别是:RKLB.M;ASTS.M;FLY.M,其实选的都是比较优质的太空企业,像 $RDW 相对差一点,就没放进去,也充分说明了MSX团队,择股的能力优势(如图2)。 假如您还受限于国内美股开户不方便,那么可以尝试用U炒美股,体验丝丝顺滑,我个人正在使用 #RWA 美股代币化平台 #MSX,一同参与美股市场:msx.com/?code=Vu2v44 目前可以免费进我们美股社群,免费阅读海外投行一手报告,每周限额10人,可以私信我,填写表单,进入美股交流和探讨社群(最近加群人数较多,助理审核需要时间,感谢理解🙏)

中文

แม้บางวันชีวิตจะสะดุดหรือต้องพ่ายแพ้ให้กับบางเรื่อง ✿ ก็อย่าปล่อยให้หัวใจยอมแพ้ เพราะตราบใดที่ใจยังลุกขึ้นสู้ได้ 彡 พรุ่งนี้ก็ยังมีโอกาสให้เราเริ่มใหม่เสมอ ☆

✿

พร้อมนัด

ญแท้ ตsงปก

🎀เจอจ่ๅยจU

🆔 monny1199

#รับงานบางแสน

รับงานบางแสน ชลบุรี

#ชลบุรี #บางแสน

ไทย

@skongki2000 แก้แค้นด้วยการรู้อะไรมา เอามาแฉให้หมด

คฺณจะกลายเป็นฮีโร่ของประเทศครับ

ไทย

เปิดนาที! เจ้าหน้าที่ ร้องไห้หนัก เห็นใจพวกเราบ้าง หน้าที่เยอะตั้งแต่ตี3 ปวดฉี่-ปวดอึก็ต้องทน!

...

..

.

Cr. ข่าวสด

ไทย

@janthawoot เอาคนๆนี้ไปเก็บที แม่งมีแต่ก่อเรื่อง

เขาสู้กันมาตามระเบียบ เล่นตามเกม

พยายามไม่ทำให้อีกฝ่ายหาเรื่อง

มึงไปเขี่ยบอลเข้าขาฝ่ายตรงข้ามอีก

ไทย

@Thairath_News กกต.ยิ้มแล้ว ไปเตะบอลเข้าขาเค้าอีก

อย่าให้เรื่องโง่ๆแบบนี้มาเบี่ยงเบนประเด็นได้มั๊ย

อยากได้แสง ช่วยหาวิธีที่ฉลาดกว่านี้หน่อย

ไทย

เปิดนาทีสาวหัวร้อน ฉุน กกต. ยังไม่ให้นับคะแนน #ชลบุรีเขต1 ใหม่ เดินปรี่แหวกรั้วเหล็ก เปิดหีบใส่บัตรลงคะแนนเลือกตั้ง หวังพิสูจน์เรื่องการปิดล็อกกล่อง ส่อเข้าข่ายยุ่งเหยิงพยานหลักฐาน

#นับใหม่ทั้งประเทศ #เลือกตั้ง69 #เฉพาะกิจไทยรัฐออนไลน์ #ไทยรัฐออนไลน์

ไทย

@MorningNewsTV3 หาแสงด้วยวิธีอื่นได้มั๊ย ไม่ฉลาดเลย

คุณเฟรินเขาพยายามบอกให้มีสติ

เสียเวลาเจรจากันนาน คนมาเฝ้าทนเหนื่อยหลายคน

อย่ามาตกม้าตาย หรือทำให้เรื่องโง่ๆแบบนี้มาเบี่ยงเบนประเด็น

ไทย

#เรื่องเล่าเช้านี้ เปิดใจ สาวเสื้อแดง ตัวแทนมวลชน แจงฝ่ารั้วกั้น เปิดหีบบัตรเลือกตั้ง ชลบุรี เขต 1 เพื่อให้เห็นความขัดแย้งที่ กกต.พูดที่ไม่ลงมาดูหน้างานจริง และหีบบัตรไม่ได้ปิดซีลอย่างที่พูด ก่อนหน้าได้ประกาศเรียกรองเลขาแล้วแต่ไม่มา จึงขออนุญาตใช้วิจารณญาณตัวเองเดินเข้าไปเปิดให้ดู

#ข่าวช่อง3 #นับใหม่ทั่วประเทศ #กกต #ชลบุรีเขต1

ไทย

@skongki2000 นี่มันของจีนนะ หวังจะให้วัฒนธรรมจีนมายึดครองไทยแน่ๆ ไอ้พวกชังชาติ

ไทย

เจษฎ์ โทณะวณิก แคนดิเดตนายกรัฐมนตรี พรรครักชาติ เป็นตัวแทนเชิดสิงโตแบบจีนหน้าศาลเจ้าพ่อหลักเมืองสงขลา หวังมั่งคั่งสมปรารถนาประสบความสำเร็จที่คาดหวัง

...

..

.

Cr. ข่าวสด

ไทย

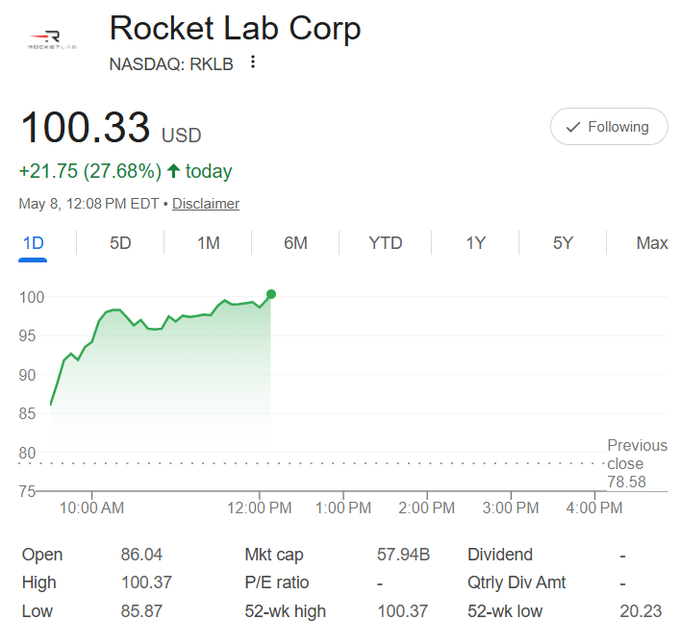

$RKLB

Rocket Lab featured once more on CNBC:

"For any defense initiative at the moment, what's critical are satellites. And at risk of stating the obvious [...] you need a rocket to get satellites to orbit.

So, you know, that's where Rocket Lab, one of our highest conviction names, comes in.

Outside of SpaceX, they're the most active launch provider in the West. And more importantly, they're actually leaning into national security recently."

- Daniel Maguire, Research Analyst at ARK Invest

Well said, @DMaguireARK. I also believe Rocket Lab can benefit from the growing urgency around national security and defence. Combine that with strong commercial demand and you have a company with the potential to grow significantly over the next decade.

English

@khajochi นี่ว่าเค้าจุดคบเพลิงตรงนี้ ส่วนตรงคบเพลิงเดิม เค้าตั้งใจจะบัง แล้วใช้พื้นที่ตรงนั้นใส่สปอนเซอร์ปิดไว้ ตรงนี้น่าจะทำเป็นจุดมืดๆมากกว่าค่ะ

ไทย

ทีแรกนึกว่าเป็นภาพ ai แต่เช็คแล้ว นี่คือโซนที่จุดคบเพลิงการแข่งขัน #SeaGames2025 จริงๆ และจะใช้แบบนี้ไปตลอดการแข่งขัน

Omg !! ใครคิดเนี่ย

ไทย

@nokia @nvidia Dear @PekkaLundmark

Investors and tech enthusiasts worldwide admire how Nokia is redefining connectivity in the AI era.

Please keep sharing your vision — your words can inspire confidence and drive long-term value for

Sincerely,

A long-term believer in Nokia’s future. 💙📡

English

We are thrilled to announce that @NVIDIA will invest $1 billion in Nokia to accelerate AI-RAN innovation and lead the transition from 5G to 6G as part of a new strategic partnership. nokia.ly/4nvgJJg #NVIDIAGTC #Nokia

English

@loveallthai @jjookklong3 คุณพรี่ไม่รู้สึกว่า wording ในคอมเม้นมันดูแปลกๆหรอครัช

ไทย

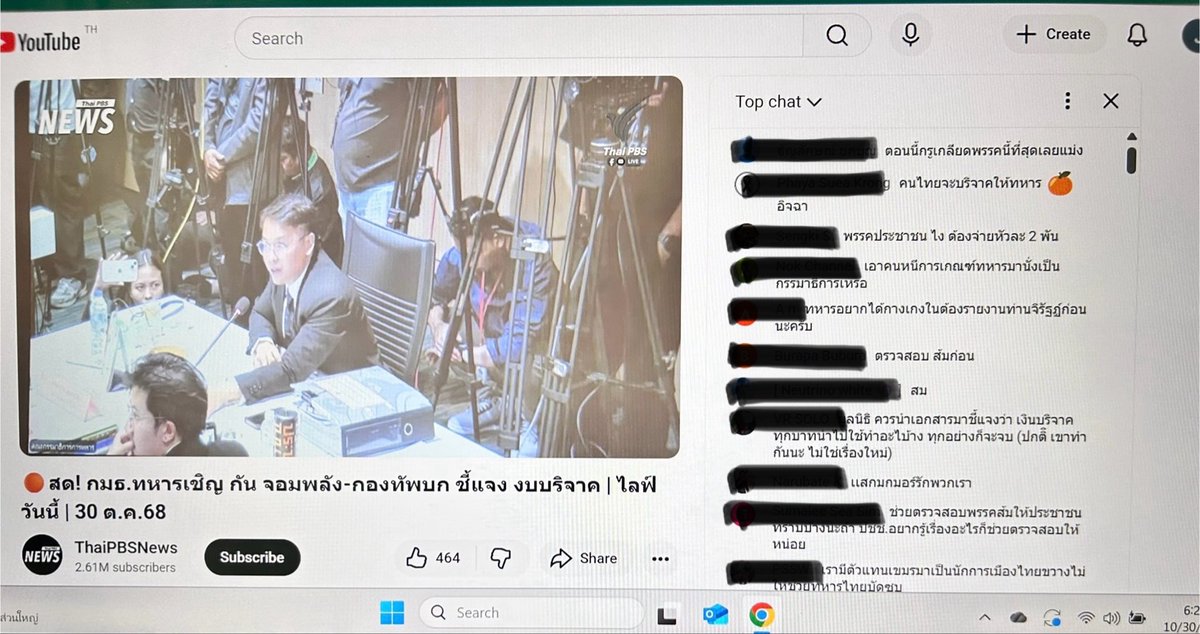

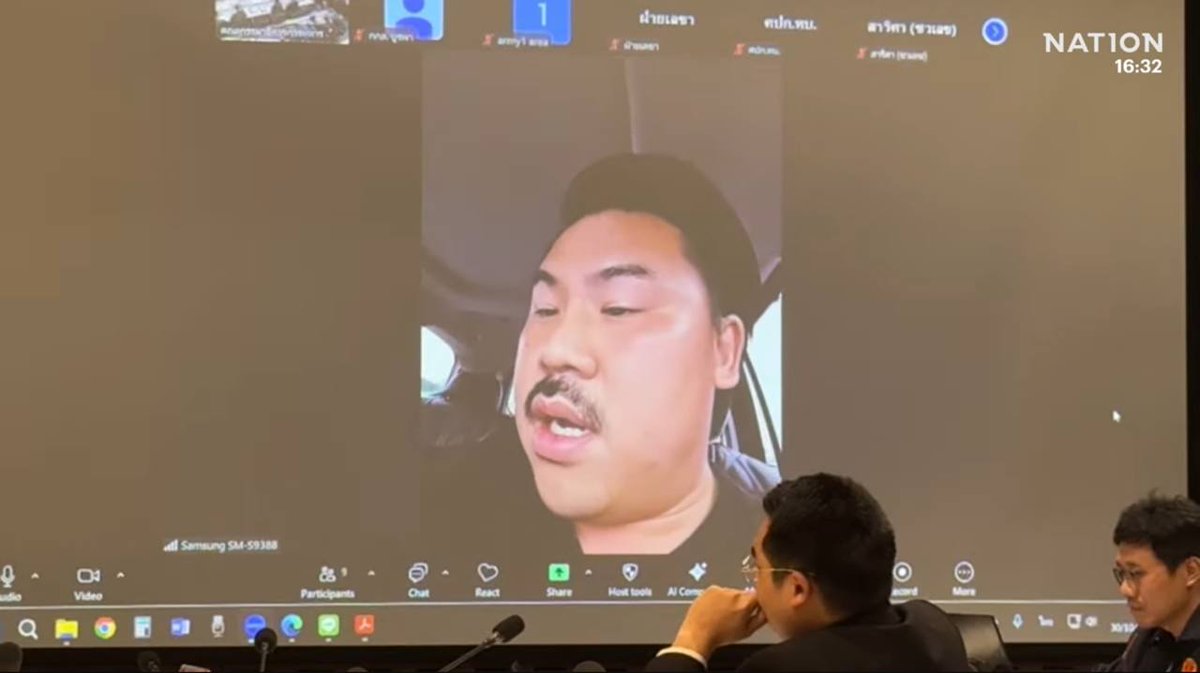

เย็นนี้นั่งฟังกรรมาธิการทหารซักฟอก กัน จอมพลัง เพื่อจะหาหลักฐานไปโจมตีกองทัพบก บอกเลยว่า โคตรเสียเวลาในการฟังเลย เพราะสรุปจริงๆ ก็คือ ไอ้พวก ส.ส.พรรคส้ม พยายามหาเรื่องโจมตีกองทัพบก อยากดิสเครดิตให้คนเสื่อมศรัทธากองทัพล้วนๆ

ไทย

@P_23_10 เป็นผู้ชาย styleนักเลง แต่ใจปลาซิว

กล้ากับคนอ่อนแอ

ไม่กล้าหือกับคนมีอำนาจ

คอยดูว่าใครให้ผลประโยชน์ก็ตามเลีย

ไทย

ตอนอยู่สภาแทบไม่เคยเห็นอภิปรายอะไรเลยไม่เคยเห็นพูดข้อมูลเชิงลึกเลยนอกจากกระทู้ถามตอบทั่วไปเสร็จแล้วก็หายพออยู่บ้านอยู่พื้นที่ไลฟ์สดคุยกับFCแทบทุกวัน ซึ่งแทบไม่มีสาระอะไรเลยนอกจากถูกใจจิ๊กโก๋ไปวันๆตัดกลับมาที่ไอซ์ลุยทุกที่แหกทุกโครงการที่มีกลิ่นตุๆรอบหน้าคนบางบอนตัดสินใจโคตรง่ายอะ

ไทย

@sunflowergo1999 ประเทศที่รัฐปกป้องประชาชน ธุรกิจแบบนี้เขาจะพยายามควบคุมให้ไม่มากเกินจนทำลายคนที่อยู่เดิม

ไทย

ใครเขาใส่ถั่วฝักยาวในผัดกะเพรา retweetledi

เมื่อ “ลูกคนกลาง” ถูกละเลยความรู้สึก

“แม่บอกว่ารักลูกทุกคนเท่ากัน แต่ความรู้สึกมันไม่เคยเท่ากัน ผมไม่เคยได้ในสิ่งที่พี่น้องคนอื่นได้”

ลูกคนกลางกลายเป็นคนที่แม่คิดว่าไม่ลำบาก เลยขอเงินไปให้คนอื่นโดยไม่ลังเล แม่ชินกับความเสียสละของคนกลาง จนลืมไปว่าเค้าคือลูกคนหนึ่งที่ต้องการความรักเหมือนกัน

ไทย

@vnomenon ก็อธิบายเด็กหน่อย ว่าทำไมต้องฟังพระ

คุณตอบไม่ตรงที่เด็กมันถาม

ไทย

ศาสนาไม่ได้สอนให้มีกิเลสครับ

ศาสนาสอนให้เข้าใจชีวิต ว่ามีเกิดแก่เจ็บตาย

จะได้เข้าใจทุกข์ ปลงได้เมื่อมีทุกข์ บรรเทาทุกข์ทางใจ

แต่ถ้าไม่เข้าใจก็ ไม่เป็นไรครับ

เพราะเป็นกรรมของใครก็ของคนนั้น

บัวมีสี่เหล่า จะเป็นเหล่านั้น

ก็อยู่ที่ ปัญญา ของตน

ไทย

@RedSkullxxx คนนึงอยู่จุดสูงสุดของวิชาชีพ

ส่วนอีกคน เป็นแค่หมอสวะ ไร้ค่า

ไทย

คืองี้… พี่แจ๊คคะ แว้บแรก และทุกแว้บ😅

#แพทองธาร #ฮุนเซน

#แพรทองธารชินวัตร #ไทยกัมพูชา

ไทย