V

80 posts

今天幸亏有道琼斯护盘,标普500跌幅还尚可控。纳斯达克就不要乐观了。所以我只爱交易标普,比较稳定,大V没有小V不断的日内褥羊毛,而且比较容易看出日内相对的底部在7340-7350。QQQ的pattern则是不断的“lower-low”根本没有把握刷分钟以下小级别的反弹。🤭

中文

2026 年 5 月初在一艘大西洋邮轮(MV Hondius)上爆发的汉坦病毒聚集性感染事件。

针对这次最新的疫情,结论是:在美国发生广泛传播的可能性极低,但它在传播途径上有一个非常关键的特殊性。

1. 这次疫情的“特殊性”:具备“人传人”的能力

根据世界卫生组织(WHO)和美国疾控中心(CDC)的确认,引发这次邮轮聚集性感染的毒株是安第斯病毒(Andes virus)。这是一种主要分布在南美洲的汉坦病毒。

正如前面提到的,北美洲常见的汉坦病毒(如无名病毒)几乎不会在人与人之间传播。然而,安第斯病毒是目前唯一已知具备“人传人”能力的汉坦病毒。这正是为什么该病毒能够在邮轮这种人员密集的封闭环境中,导致多名乘客和医护船员感染的原因(截至 2026 年 5 月 8 日,已有 8 例报告病例,其中包含 3 例死亡)。

2. 为什么在美国广泛传播的可能性依然极低?

尽管安第斯病毒具有人际传播的能力,但根据 CDC 在 2026 年 5 月 8 日发布的最新健康预警(HAN),该疫情对美国公众健康的威胁被评估为极低,在美国引起广泛传播的可能性极小。主要原因包括:

• 传播条件非常苛刻: 安第斯病毒的人际传播极其罕见。它不像流感或新冠病毒那样容易通过空气和日常飞沫大范围扩散。它的传播通常需要与已经出现症状的感染者进行密切且长时间的接触(例如共用器具、接触患者体液、或在狭小的封闭空间内长时间共处)。

• 缺乏本土传播链: 安第斯病毒并非美国本土毒株。美国本土并不存在携带该病毒的自然啮齿动物宿主,因此难以在自然界中建立本土传播链。

• 严格的入境监控与隔离: 事件发生后,国际公共卫生网络已迅速响应。美国 CDC 已经派员前往评估美国乘客的暴露风险,并对相关人员实施监控、隔离和接触者追踪。如果出现输入性病例,医疗机构也会采取严格的空气隔离和防护措施,有效切断病毒在社区或医院内的二次传播。

总结:

最新的邮轮安第斯病毒疫情确实是一个值得关注的公共卫生事件,它罕见的人际传播能力导致了聚集性感染。但由于其传播门槛高、条件苛刻,加之全球公共卫生机构的严密监控,它并不具备在美国本土引发大规模流行病的基础。对于美国公众而言,目前的感染风险微乎其微。

Insider Paper@TheInsiderPaper

BREAKING - US citizen tests positive for hantavirus: health department

中文

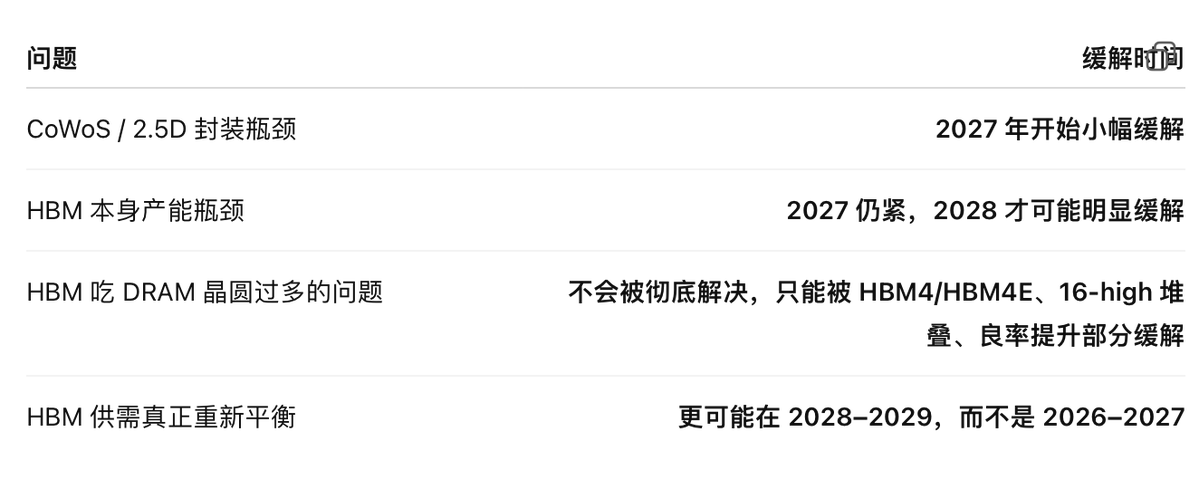

@yao30059829 不知道你有没有看过funda ai对ds v4的分析,如果KV Cache大规模从HBM迁移到SSD成为行业趋势,那AI对HBM的增量需求斜率会被削弱。增量需求的一部分被SSD分流。

而且英伟达的Rubin架构据报道会支持更灵活的内存层次——HBM+LPDDR+大容量SSD的混合架构。

中文

@Franktradinglog 如果AI Agent真的成为主流工作方式,每个Agent交互可能消耗几十万token。即使单次推理变便宜了,总推理量可能增长100倍。这个总量爆发可能足以抵消端侧分流对数据中心的蚕食——数据中心的增速可能确实放缓,但绝对增量可能仍然很大。

中文

刚才和朋友在讨论一个关于ai和半导体投资未来的问题,大概产生了以下的一些不成熟的想法,欢迎大家讨论:

论点一:Anthropic 和 OpenAI 的估值是否存在结构性上限

前沿闭源大模型的 ARR 增长不会是无上限的,核心理由是能力的下沉速度快于付费意愿的上升速度。

历史上看,开源模型与前沿闭源模型的能力差距正在系统性收窄。2021 年 BLOOM-176B 这种规模的模型完全可以称为弱智,但今天类似大小的开源模型已经能在大多数实际任务上达到当年顶级模型的水准。Gemma、Qwen、Llama 等模型也印证了一个规律,就是今天的 SOTA,大约 12–18 个月后就是开源 baseline。架构改进、数据质量、post-training 技巧的复利效应,使得参数量本身越来越不是核心瓶颈。

这意味着市场会出现明显的" that's already enough"分层。因为不是所有用户都需要最前沿的能力,对很多场景(客服、文案、基础代码)来说,落后前沿一代甚至两代的模型已经完全够用,而且更便宜。

往前推演:如果 2028 年端侧小模型在 agent 能力上能达到今天 Claude 的水平,而今天的 Claude 在编码等任务上已经足够胜任大量真实工作,那么前沿闭源模型的市场会被持续侵蚀。前沿模型仍会有付费用户,但增长曲线会受限于真正需要前沿能力的边际场景,这是一个比“所有 AI 使用者"小得多的池子。

反过来说,前沿训练成本是指数级上升的:下一代训练 run 可能需要百亿美元级别的资本开支。前沿 lab 的商业模式本质上是在和开源追赶速度赛跑,必须在能力被下沉之前完成 monetization。这种结构决定了估值不可能按互联网平台型公司的逻辑无限外推。

论点二:半导体行业的超高速发展期是否有上限,端侧化是否会重塑算力需求结构

我认为未来端侧推理会成为一个明确的趋势,至少有三个独立的驱动力叠加:

第一,模型能力的下沉让本地运算变得可行。参数量门槛在降低,端侧硬件 TOPS 在上升,两条曲线正在交汇。

第二,延迟敏感场景天然倾向端侧,直播、游戏、实时渲染、AR/VR 这类应用,云端往返的延迟是物理上无法克服的瓶颈,只能就地推理。

第三,数据安全和隐私,尤其是企业端的敏感数据、医疗、金融场景,本地推理是合规层面的硬需求,不是偏好问题。

如果端侧推理的占比持续上升,那么云端推理的需求增速会被实质性蚕食。这件事的连锁反应是:大规模数据中心的新增建设需求会从今天的爆发式增长进入边际放缓,数据中心 GPU、机架、电力、HBM、光模块、连接器,这一整条 capex 链的增速都会承压。

还有毛利率结构问题,今天半导体的高估值很大程度上建立在数据中心业务的极高毛利率之上,企业端客户对单位算力的支付能力远高于消费端。即使端侧渗透带来的总半导体出货量增长能部分对冲数据中心的放缓,消费级 SoC、NPU、edge accelerator 的毛利率天花板远低于 datacenter GPU。需求从高毛利端向低毛利端迁移本身就是 margin compression 的过程,市场对应给的估值倍数也不应该一样。

所以即使半导体总量不收缩,结构性的 mix shift 也意味着行业的盈利质量和估值天花板都需要重新定价。超高速发展期的终结,不一定表现为需求崩塌,更可能表现为增速正常化 + 毛利率均值回归的双重压力。

中文

统一回答,去找个券商朋友问额度,不难找

今年1月初,长鑫3700亿(今年500-600盈利)长存2000亿(乐观今年400不到)

BF@myBigFish

@ShanghaoJin 请问jin大是如何长鑫、长存的?类似于anthropic?

中文

下周一初步交易计划:盘前搞MRAM 刷CRCL财报;盘中建仓HIMS;盘后刷HIMS和ASTS财报。当然雷打不动的是我的最爱标普500。🤭

中文

@offermemoneyXYZ 对 它是比较稳健的 它唯一的问题就是散户中知名度太大了 很多散户持有 不像上周每天起爆的都是没有太大名气的 这个会增加华尔街迷惑性操盘的可能性

中文

感觉HIMS的技术面适合赌财报 营收和指引也大概率是超预期的 尤其是前段时间和NVO官司和解之后 前景比较乐观 至于华尔街肯不肯拉就只能听天由命了 🤭

中文

我操 $mram 到底发生了啥?

这玩意儿今天盘中我终于买了..

但是他妈现在到底发生了啥?

Manchurius Hao — Greeks.live首席赌狗@AntonLaVay

这周周末,我会好好的研究一下这个 $mram - - 2月就发现了,然后就放那没管了…

中文

“说句真心话,像群里的年轻人 我是真觉得比我们这些老家伙强太多了,能帮的都会帮,像我年轻的时候 帮助我的那些大佬一样,拉扯后辈 是我们的义务也是责任,也算是一种投资,穷则独善其身,达则兼济天下。”

以上是B哥原话,他也是实实在在这么做的,知行合一

这就是我对B哥佩服地五体投地的原因

Koda@wadezone

我是 Koda。 之前做过两件事: → Facebook 广告投放(变现 8 位数) → YouTube 频道(3 万订阅,变现超 400 万) 2026 年 All in AI 内容创作。 不卖课、不收徒、不接广告。 用我十年创业踩过的坑,跟你讲赚钱里 99% 人的错误认知。如果你不想在真实的商业世界里头破血流,就一定要关注我。

中文

@MrMicopedia 唐老师今天es和nq偏离这么多,nq涨es几乎没怎么涨,是不是也说明板块分化的程度,因为感觉其实除了半导体其他的都开始崩了,也就是nq其实在硬涨

中文

这个英特尔应该是盘前的低流动性导致空头被轧了。然而英特尔毕竟43亿的流通盘,是否开盘后还能继续轧空尚且存疑。尤其是如果还这样涨的话,一开盘后末日期权大量获利平仓,MM可能迅速甩掉多头对冲,仅凭空头回补能否足够支撑买盘不掉队也不好说。不过一切皆有可能,我等围观一下就好。🤭

中文

所以,布油又静悄悄地涨到了100以上,这次好像没什么人注意到了?

Something is brewing... 扩大了股市put仓位。

Aelia Capitolina@Areskapitalon

感觉夜盘这个切换状态的特征开始变得显著了。股市比翻转过来的油价还脆弱。

中文