包子

2.4K posts

包子

@TimeAssassin_

新闻自由至关重要。 坚定支持为自由民主政治斗争中努力的先驱者。 把共匪打回苏联老家。

Katılım Ağustos 2025

0 Takip Edilen75 Takipçiler

Capri in blue 💙

Sun, sea, and a moment to breathe.

English

章家敦在《中国即将崩溃》中预言中国不出十年一定会崩溃,而社科院的经济学者杨帆,甚至认为五年内将爆发大危机,引致全面崩溃。 预言崩溃的几种方式,崩溃的具体可能性,在第十二章「毁灭之路」中,提出以下几点:

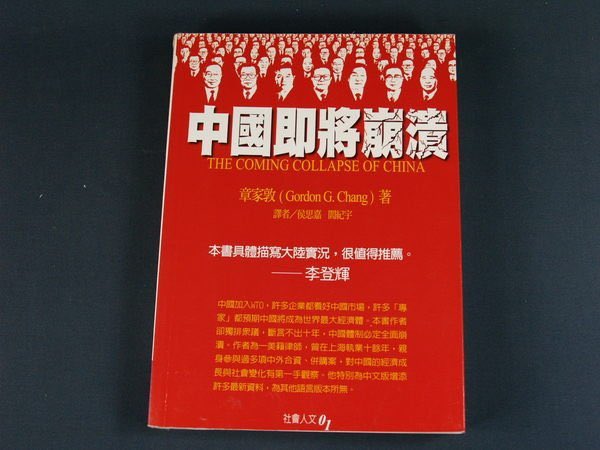

一、战争。解放军将领张万年曾预言「第十个五年计划期间,战争将在台湾海峡爆发。」章家敦认为,当中国经济衰退,共产党合法性基础只有民族主义时,北京会选择对台开战,而不会计较军事力量的对比。九一一事件和二次大战使江泽民相信战争可以振奋一个民族与政权,中共必须趁台湾武器更新前动手。但是,打起来中共必败,学生会再度走上天安门广场,重演八九事变,出现新领袖,人民夺回政权。

二、贪污引起动乱与革命。愤怒的农民,失业工人的骚乱,从个别地方开始蔓延,扩散各省,群雄并起,军警无法应付,西藏、东突、台湾都会伺机独立,中华人民共和国将在解体后毁灭。

三、经济崩溃导致国家危机。中国加入WTO后,国企倒闭不会是几千家,而是几万家,政府无力挽救。当局的股票战略,十年来已有一千一百家企业上市,但监管人员只有二十四人,投资者无法律保障,一旦股市崩溃,投资者也会上街,外国资 本撤离,大量拋出中企股票,社会出现激烈震荡、恐慌,各类反对势力会趁势而起,政府将会因而倒台。

中文

泰山厕所这场景😱😱

五一大批游客夜爬泰山突遇降雨大风,厕所挤满穷游人。5月2日凌晨,泰山突降大雨刮大风,游客们为了省钱全部往厕所里挤,场面极为壮观。

附近商铺趁机卖60-100元的夜间休息位,不少登山者淋雨捱冻,最后因天气恶劣没看到日出。

中文

🌠中共国紧急出手阻击!川普制裁五家“伊朗石油买家”炼厂,北京火速申请“挡箭”

🚨 突发:中共国方面明显感受到压力,紧急提出申请,试图阻挡川普总统和财政部长斯科特·贝森特对五家中共国炼油厂实施的制裁。这些炼油厂被指控持续购买伊朗石油,并为伊朗政权提供资金支持。

北京此举显示,他们正切实感受到美国封锁的威力。

川普的制裁攻势正在逐步收紧,中共国清楚 blockade(海上封锁)正在发挥作用。靠铁路运输难以替代海运。

据路透社报道,中共国商务部点名了五家公司:恒力石化(大连)炼化,以及四家“茶壶炼厂”——山东金诚石化集团、河北新海化工集团、寿光鲁清石化、山东盛兴化工。

中共国商务部明确表示:“禁令要求美国不得承认、执行或遵守对上述五家中共国企业的制裁。”

💥哈哈锐评:

中共国这波“紧急阻击”来得真快!一边被特朗普卡住伊朗石油进口通道,一边赶紧申请“法律盾牌”保护自家炼厂。看来封锁的疼感已经传达到了北京。川普总统步步紧逼,北京从“淡定”到“火速反制”,这场能源博弈越来越有看头——习近平最后如何出招?⛽️🔥

中文

商务部发禁令,阻断美国制裁5家中企

商务部公告2026年第21号 公布关于美国对5家中国企业实施涉伊朗石油制裁措施的阻断禁令,要求不得承认、不得执行、不得遵守美国依据第13902号行政令、第13846号行政令等规定,以参与伊朗石油交易为由,对恒力石化(大连)炼化有限公司、山东寿光鲁清石化有限公司、山东金诚石化集团有限公司、河北鑫海化工集团有限公司和山东胜星化工有限公司采取的列入“特别指定国民清单”、实施冻结资产和禁止交易等制裁措施。

中国这是硬杠美国,川普来华访问前,中美关系的氛围其实很不好,这也预示着此次来访成果会非常有限,很有可能川普空手而回,如果川普不想妥协的话。

中文

五一节后的5大板块龙头名单,建议收藏研究!!

一、算力

1、利通电子:纯AI算力租赁龙头

2、莲花控股:跨界算力租赁

3、中国长城:国资算力租赁

4、润建股份:算力租赁

5:中贝通信;算力租赁(1.8万P)

二、锂电池概念

1、融捷股份:甲基卡锂矿

2、盛新锂能:盐湖提锂

3、天齐锂业:全球龙头

4、德方纳米:磷酸铁锂龙头

5、湖南裕能:磷酸铁锂全球出货第一

6、丰元股份:磷酸铁锂

7、天赐材料:电解液龙头

8、石大胜华:溶剂龙头

三、半导体

1、寒武纪:AI芯片龙头

2、芯原电子:先进封装

3、海光信息:国产GPU龙头

4、北方华创:刻蚀/沉积设备龙头

5、芯原微:涂胶显影

6 、立昂微:硅片

四、PCB

1、沪电股份:AI服务器PCB尤头

2、深南电路:通信PCB+封装基板

3、胜宏科技:显卡板

4、东山精密:PCB+光电

5、金安国纪:覆铜板

6、生益科技:覆铜板

7、铜冠铜箔:PCB铜箔

8、宏和科技:电子布

五、光模块

1、剑桥科技:光模块+共封装光学

2、完迅科技:老牌龙头

3、天孚通信:光器件封装龙头

4、中际旭创:高速光模块龙头

5、华工科技:光模块+激光

6、永鼎股份:光模块+CPO

7、云南锗业:光模块上游材料磷化䂩

8、天通股份:光模块薄膜人铌酸锂

中文

AXT暴涨,磷化铟+薄膜铌酸锂国产映射

美股磷化铟

#AXT(AXTI) 一年狂飙80倍,是AI算力爆发+800G/1.6T光模块+CPO彻底引爆全球磷化铟刚需:InP衬底供给极度紧缺、订单排到2027年后、全球供需缺口巨大,高端光芯片“地基”被推上风口。

同步,薄膜铌酸锂(TFLN) 成超高速调制器最优解,国产替代全面起量

一、全球标杆:AXT

AXT(AXTI):全球磷化铟(InP)衬底核心供应商,AI算力光互联最上游“卖铲人”。股价暴力拉升,核心驱动:

• 需求爆炸:800G/1.6T/CPO刚需,单台AI服务器光模块用量是普通机10倍+,InP衬底无替代、缺口持续扩大

• 订单锁死:长单爆满、交付周期大幅拉长,头部云厂抢产能、需求展望延伸多年

• 供给刚性:InP衬底扩产慢、壁垒高、全球供给高度集中,供需错配引发量价齐升

这波不是题材,是AI算力基建的材料刚需共振,直接印证国内InP+TFLN产业链的巨大替代空间。

二、双路线全栈自研·行业压舱石

1. 光迅科技

国内光通信老牌IDM龙头,罕见InP+TFLN双线深度自研。自主6英寸磷化铟产线,200G EML芯片稳定量产;同时突破铌酸锂薄膜调制器,适配1.6T/3.2T高端模块,从材料-芯片-模块全链路自主可控,一体化能力国内顶尖。

2. 华工科技

硅光+InP+TFLN多技术平台并行,1.6T TFLN光模块已商用落地、3.2T CPO/NPO方案推进。旗下华工正源在高速光芯片、铌酸锂器件持续突破,深度绑定数通与AI算力市场,多材料集成与高端落地能力领先。

三、磷化铟(InP)·国产核心供给(对标AXT)

3. 云南锗业

国内磷化铟衬底量产龙头,子公司鑫耀半导体(哈勃参股)主力供货。2/4英寸衬底大规模量产、6英寸小批量落地,产能国内领先,直接供给头部光芯片/模块厂,是本土最核心、最稳定的InP衬底供给源,破解高端卡脖子。

4. 三安光电

化合物半导体IDM巨头,InP全链条(衬底-外延-芯片)布局。6英寸产线成熟,50G/100G高速DFB/EML芯片批量出货,规模与良率第一梯队,代工+自供双轮驱动,深度切入全球AI光芯片供应链。

5. 源杰科技

聚焦磷化铟高速激光器芯片,50G/100G EML芯片主力出货,直接配套800G+光模块,客户覆盖国内外头部模块厂,国内高端EML芯片专精特新龙头。

6. 有研新材

国家队背景,InP衬底/外延重要玩家,4-6英寸衬底与外延片技术成熟、小批量量产,填补高端化合物半导体材料梯队,国产供应链核心配套力量。

四、薄膜铌酸锂(TFLN)·超高速核心

7. 天通股份

国内唯一8英寸光学级铌酸锂单晶晶圆量产,TFLN上游核心衬底厂商,良率、尺寸、成本全球竞争力强,直供头部器件/模块厂,国产铌酸锂材料端“卖铲人”,替代海外晶体供给。

8. 福晶科技

中科院系,高纯度铌酸锂晶体核心原料商,高端光学级晶体壁垒极高,为下游TFLN晶圆、器件提供核心原材料,品质与技术全球标杆,铌酸锂上游材料基石。

9. 光库科技

全球稀缺TFLN IDM龙头,国内市占领先,从铌酸锂器件到高速模块全栈布局,产品适配AI高速互联、6G射频,订单饱满、深度绑定海外云与算力巨头。

10. 仕佳光子

InP+TFLN双布局,6英寸InP产线落地,同时TFLN调制器量产,100G EML芯片稳定出货,芯片+器件双轮驱动,覆盖高速光通信与超高速调制器双赛道。

11. 德科立

TFLN全方案覆盖,铌酸锂器件+光模块自主配套,800G/1.6T高速方案成熟,深度切入数通与AI算力市场,模块+器件一体化交付能力突出。

五、产业链绑定·核心受益

12. 博杰股份

参股InP衬底龙头(鼎泰芯源),同时布局光芯片/光模块测试设备,材料+测试双重卡位,随国产InP、TFLN产业链扩产同步受益。

中文

26 年下半年,Agent工程的探索会从AGI延展到WMI。

World-Modeling Intelligence

回到24年下半年,AI应用层的产品创新还处于在“套壳产品”的范畴。当时行业在AI应用层路线的判断还会分歧,分别是Workflow和Agent。

但当时有声量的AI产品基本都是在做Workflow。因为其稳定可控且边界清晰。

我当时做的所有产品探索也都是在写Workflow。在一个固定工作流里,把其中几个环节交给AI,让它把非结构化信息处理成json或xml这样的结构化信息。

当时Agent路线的问题还很明显。它有泛化能力,但输出不可控。

这个应用层的路线分歧,一直到25年3月Manus出现后才开始被统一。也是在那个时间点,我想清楚了Workflow的根本问题:每一个Workflow只能解决一个单点的长尾需求,服务于一个特定场景。但边际收益无法递增,商业上很难规模化。

所以我转向思考让Agent搭Workflow,甚至是Agent搭Agent的路线。在4月中旬我接触到了CREAO团队。面试交流时确认和Cofounder在这方面认知是一致后加入的。

这里插一句题外话。当时3月,我在阿里的 AI Business 部门提过Agent交付Agent的业务创新方案。没有一个老板同意。他们当时非要让我去落地一个前端同事提的“AI脱口秀”项目。这个项目听起来实在太傻逼了,我只好把它重新设计成一个面向文字内容创作者的、类 Cursor界面的Web端产品。工作时总有种我在陪着一群傻逼玩过家家的荒谬感。

那个部门当时接近200人。我离开半年后,部门已经拆掉了。连部门负责人P11也走了。

回归正题,Manus上线后,把Agent路线的产品范式定义成AGI。从那之后,整个AI应用层的创新路线开始明显向Agent工程收敛。后来的context engineering、harness、skills等,都是这条路线的延伸。

它们解决的是同一件事:丰富 Agent 执行时的上下文;提升 planning 能力;并通过约束行为,提升泛化之后在不同场景里的可用性。

这条路线的终点,会是一个能力极强、但仍然需要被主动管理和调度的数字员工。它会顶替传统白领交付“中间产物”的生态位。但问题也在这里。只要它缺乏自主性,人脑带宽最终就会成为生产力的瓶颈。

这里就是AGI和WMI的分水岭。AGI 最终解决的,是一切执行上的摩擦成本。但因为它缺乏对世界进行动态建模和持续感知的能力,所以它无法真正自主决策。

而WMI不一样。WMI可以被赋予身份,甚至可以被赋予某种意义上的“灵魂”。它能够持续感知宏观环境,也能感知身边的微观环境。然后基于一个被设定的长期目标,自主行动。

要走到这一步,工程实践里最终需要融入一些哲学构思。这听起来可能有点玄。但我相信,最迟到27年,我们就会见证WMI元年的开启。

我也会在近期,把我两个月前在CREAO内部分享过的WMI白皮书发到X上。

中文