Yunoya

452 posts

求求美股难民别tm乱冲纳指ETF了,是真不看溢价吗?

513100纳指国泰ETF的溢价已经干到10.84%了 平时溢价也就在5%~6%而已

科普一下什么是溢价:

- 就是你买一项资产时,实际支付的交易价格高于了它底层的真实价值。多付的那部分钱,就是溢价。今天纳指ETF的高溢价就是大量的买盘把价格推高了,但是实际ETF底层的资产并没有涨价

高溢价情况下很危险(粗略的计算)

假设后面的溢价回到 5%

1. 杀溢价

纯粹的无妄之灾,指数没动,但因为场内狂热情绪稍微降温了一点,本金就直接蒸发了5%

2. 戴维斯双杀

- 正常的常规回调 5%,但因为叠加了溢价缩水,你的亏损幅度直接被放大了一倍最终要亏约10%

3. 涨幅被吞

- 假设纳指大涨8%,但利润被溢价回落吃掉了一大半。你承担了最高级的风险,却只赚到了大约 3%

Z大诗@Zh_Crypto517

神预言了,我Chovy!你们买纳指给tm我买好了呀 纳指国泰溢价干到 9.65% 了,现在冲进去的是不是傻? 正常溢价就在5%~6%,现在进去开局就亏3个点

中文

@quarktalksss 每个人都有自己的因果。不是说好人一直做好事,就会拿到奖励牌;坏人一直做坏事就没有终极惩罚。累世因果业力是个很复杂的体系,也不是神能干预的体系。关注自己的言行和德行,莫问结果。

中文

所以,不要离开北京,不要离开北京。由于我在杭州日照时间很短,除了抑郁之外,晚上压根睡不着,经常五六点才能睡。

Yihui@yihui_indie

发现日照时间对于我的晚上睡眠非常重要。如果白天有充足的日照,晚上不到 12 点就真的眼皮都撑不开了,也就不会熬夜了。 我工作室最大的一个问题是在阴面,缺乏充足的日照。现在即使工作,我也会把两盏补光灯打开,发现其实也有一些效果。 但还是要尽可能地接触太阳光

中文

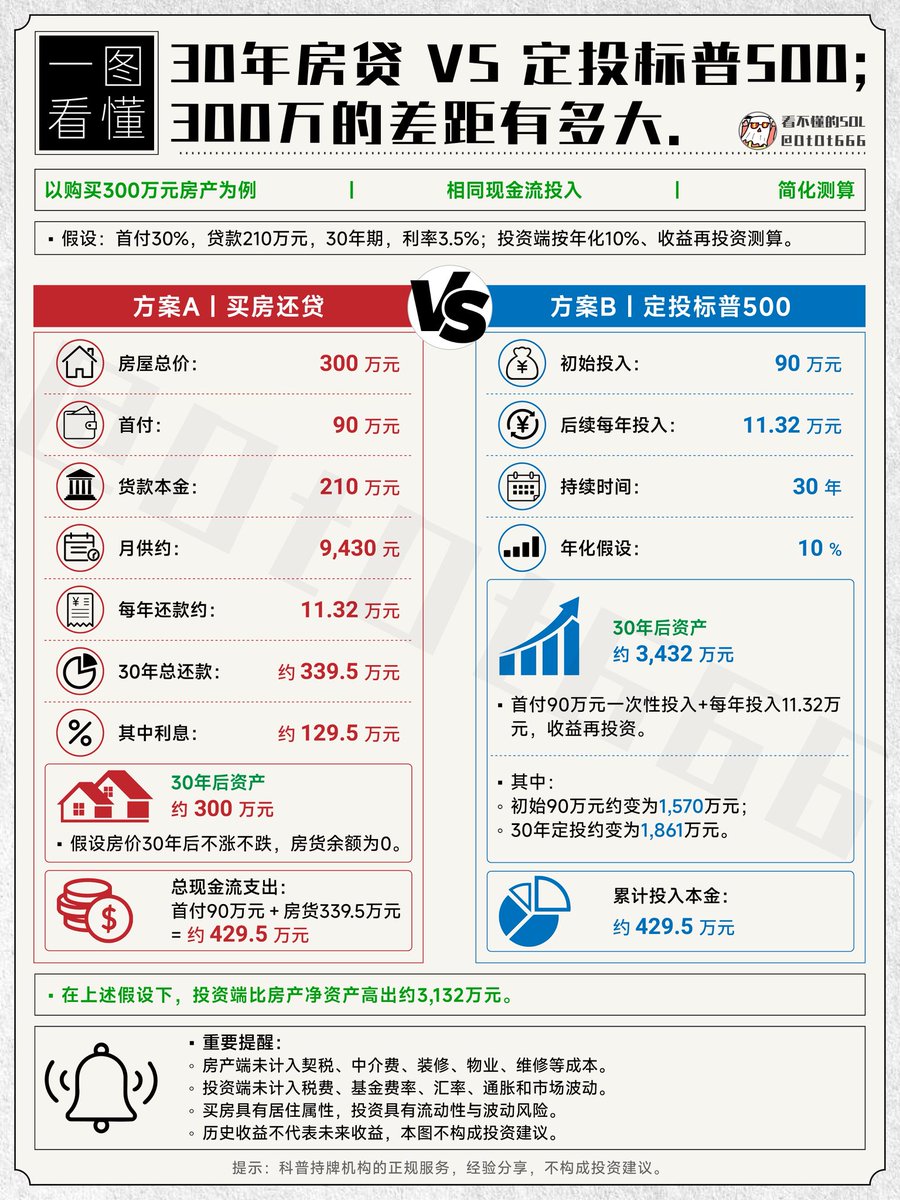

30年房贷 vs 定投标普500:同样的现金流,30年后差距有多大?

自从开始定投后,我发现很多朋友对“定投”和“复利”其实还挺模糊的。今天就借这张图,用300万房产的例子,把买房还贷和定投标普500两条路放在一起对比。假设每年现金流投入完全一样,看看30年后财富积累能差多少。(选标普主要是因为长期稳定性相对更高)

买房还贷(方案A)

总价300万,首付90万,贷款210万(30年期3.5%利率)。

每月还款约9430元,一年11.32万。

30年总还款约339.5万,其中利息就占了129.5万。

30年后假设房价不涨不跌,房子仍值300万,总现金流出429.5万,净资产300万。

定投标普500(方案B)

同样首投90万,后续每年定投11.32万,持续30年,年化假设10%并复投。

30年后总资产约3432万(初始90万成长到约1570万,定投部分约1861万)。

累计本金同样是429.5万。

结果:投资这条路,净资产比买房多出约3132万!

为什么差距这么大?

核心就是复利在发挥威力。房贷是把钱还给银行(还得付利息),而定投是让钱一直在市场里为你工作,赚到的收益继续生钱,时间越长雪球滚得越大。

当然,现实没这么简单:

买房还没算税费、装修、物业、维修等成本,但它有实际居住价值;投资也没算波动、费率和回撤,10%年化只是假设,市场不可能一直平稳;房价未来也可能大涨或调整。

这篇内容不是劝大家别买房,而是希望提醒我们:把“还贷”和“投资”这两件事放在一起思考,能更清楚地规划长期财富。

在中国,买房是很多人的人生大事,每一个决定都会影响未来30年。很多人在全力还贷的同时,也错失了让钱生钱的机会,生活反而更束手束脚,沉默成本不小。

如果你已经有了房,在满足居住需求的前提下,不妨考虑把部分资金转向定投,为未来多留一份选择。

如果是你,你更倾向于哪条路呢?

中文

@yifaer_chen 我1/4仓位在中韩半导体,1/4在纳指513100,1/4在A股ETF和股票,1/4现金。大跌基本没什么感觉。除非全部一起砸,那就等砸到底加仓。

中文

特朗普总统给白宫开个会,要求改规格装饰白宫宴会厅,不能比中国人民大会堂差,迎接秋季习主席访美。不要影响自己在习主席心中的形象,礼尚往来,总统很可爱😂🌹

中文

你这辈子做过最亏的事,是没买美股。

虽然听起来像营销号,但这就是事实。

过去 20 年,标普 500 年化回报大概 10%。你可能觉得 10% 不多,但你知道 10% 复利 20 年是多少吗?

一笔钱变成 6.7 倍。如果是纳斯达克,年化 15%,20 年就是 16 倍。

你回忆一下 20 年前你在干嘛。2006 年,大部分人在存银行、买房、炒 A 股。

那一年如果你拿 10 万块买了纳斯达克指数基金,今天是 160 万。什么都不用做,就放着。

而过去 20 年里,A 股上证指数的总回报是多少?从 2006 年到现在,经历了 6124 的疯牛和无数次“这次不一样”,最终年化回报不到 3%。跑不赢通胀。

中文

我有个哥们,2021年底重仓纳指ETF,2022年跌了30%时夜夜失眠,最后在底部割肉。

他后来和我说:买的时候想好了长期定投,怎么我自己才拿一年就扛不住了?

李总这里说一下,虽然纳指真的很好很好,但不是新手小白想象的那样买入就赚钱。

很多人不知道纳斯达克 100 有一条极其硬核的规则:严禁任何金融公司进入指数。

银行、保险等公司虽然稳,但它们有一个共同点:增长天花板低。所以从基因上,纳指就不是追求稳,而是快(成长)。

早年英伟达这样的公司,只是纳指的边缘角色;而那时候真正的科技明星(黑莓、诺基亚)现在早已退出指数。

这套机制,确保了指数长期向最强者靠拢,也是其长期表现优秀的原因之一。

但是也造就了纳指高集中、高弹性、高回撤的底色。

我见过太多人买纳指的理由就一个:收益高。李总想问问你:如果跌掉一半,还拿得住吗?

2022年那一波,我身边至少三个买纳指的朋友,两个在亏30%时跑了。他们也不是不看好纳指的未来。是生活突然要用钱,是老婆天天吵,是自己心慌。

长期赚钱这件事,本身就会淘汰掉绝大多数人。如果你买的时候没有深度回调的心理准备,大概率你也拿不到它的长期收益。

中文