Zsw

502 posts

「利用好币圈高利息 + 定投美股的套利⻜轮」 经济下行期,家境普通的年轻人如何利用确定性较高的机会破局? 最近听到以前的群友说开合约爆仓了(有正经工资,有一定积蓄积累),不禁想起之前那个全网疯传的爆仓开发者。 再次感慨,来币圈的人大部分都是追求更高回报,而不在币圈的又会嫌币圈风险大。 (今天我就先不提定投大饼这种操作了,毕竟还是有很多人理解不了,这个会在后面展开说) #美股 #定投 #币圈 那针对这类人群始终觉得币圈除了稳定币其他都不放心,那还有什么风险小,操心少,又能稳定增加收益的机会呢? 这里我提供一个思路,尽早开始投资,并且是投资美国的科技指数基金(纳斯达克 100 ),以实现复利效应。 不要投资任何境内相关联资产,尤其是买房,因为人口结构叠加房地产危机下的中国,预期会进入一个类似日本通缩循环。 对于纳斯达克 100,过去 10 年平均年化收益率 20% 左右,过去 40 年平均的年化收益率大概是 15% 左右。 你可能会质疑未来还会不会有这么好的投资回报率? 那么,我想指出的是:美国的科技公司在最近的几十年改变了全人类的生活方式,他们赚的是全世界的钱。 可以毫不夸张地说,当今除中国外的世界,如果离了微软、苹果、谷歌、亚马逊这些美国科技巨头,发展水平将会出现不可逆转的大幅倒退。 对于如此重要,基本面好,几乎每个人都会消费到这些家产品的公司。 只要现代货币体系还存在,各国央行还在不断的印钱以促进经济发展。 印出来的这些钱中的很大一部分,会通过各种途径被这些大科技公司赚走,所以纳斯达克 100 指数会依旧持续不断的上涨。 退一步讲,如果你听不懂这些,不关心基本面。 那你肯定经常会看到某些自媒体煽动 AI 替代人类,什么样的工作即将失业等等内容。 如果你也有类似的 AI 焦虑,那就更应该投资纳斯达克,因为包括英伟达、特斯拉、Google、Meta 这样引领 AI 行业发展的巨头,无一是纳斯达克 100 指数中的一员。 在国内合规投资海外市场的方式很简单,支付宝里设置 QDII 纳斯达克 100 指数基金定投就可以。 (如果你愿意折腾且认为自己能承受更多的风险,可以直接开通港卡购买 QQQM) 但这样做的一个问题是,年轻人工资性收入可能没那么高,消费支出又不少,导致每个月可用于投资的钱不多。 这时候就可以结合币圈的各类理财来进行飞轮操作。 具体操作是,先通过撸毛等各种方式攒够第一桶金,然后用第一桶金在币圈找到尽可能多的稳定生息方式。 尽量用利息覆盖日常的支出,同时减少开支,把大部分法币收入 DCA 进美股。 如果你觉得币圈风险高,美股风险高,在币圈会管不住手等等... 那我只能建议家境一般,又不愿意承担风险的年轻人还是早点回家洗洗睡吧,因为能赚钱的路子一定是不容易的。 说回我们的重点👇 由于来币圈的人都是追求更高回报,而不在币圈的又嫌币圈风险大看不懂,导致币圈稳定币的利息大部分时间(尤其是牛市)都比其他金融市场高。 币圈稳定币生息的例子有很多。 比如链上 defi 矿池的各种挖矿补贴,如各大交易所限额的稳定币理财(可以通过亲戚朋友帮忙开账号的方式突破限制),做 usdc/usdt 的价差交易。 又比如币安的 launchpool (2024 年拿稳定币 fdusd 参与的收益大概为 30%,牛市会高于这个数,熊市会变低,比如 2025 年至今的 launchpool 收益率就很低)、Gate 的 Startup,2024 年通过 vip 等级免费挖币收益大概为 40%(目前该活动已经改版)。 这里考虑到熊市等市场变化的因素,按照平均年化 10% 来计算,攒够第一笔资金在这里先定义为 50w (即大部分城市的最低首付标准),在币圈平均每年有 5w 左右的被动收入。 将这个收益用于日常的开支,就个人体验而言,即使是在一线城市,也是完全足够一个人房租以外的生活开销。 如果你的家境一般,本金没有那么多,请先努力攒够第一桶金。 去尝试各种办法赚钱,币圈的也好传统行业的也好,请在攒够本金之前减少一切不必要的消费和欲望。 然后把手头能动用的大部分现金收入,包括公积金能租房提取出来的部分,都通过 DCA 的方式投入纳斯达克 100 指数基金。 依据你的收入预算来定投入金额,越早开始越好,并且一定要把手上大部分的现金都投入。 只有长期坚持这样做,你才能够体会到复利的威力。 买入之后一定要就杜绝任何操作,千万不要想着涨的多了就要做波段卖出、听到什么消息了就要短线一波 A 股之类的点子。 这样的行为一旦尝到了甜头,这个长期主义的策略也就走到了终点。 但需要注意的是,币圈吃高利息并不适用于所有人,很多人都可能会管不住手,会抛弃低利息去追求一些更高回报的操作。 如果你要结婚,组建家庭,那时你的收入大概率也会提升。 两个人组成家庭可以拥有更健壮的财务收入情况,依旧要持续定投美股。 千万不要在房价泡沫时期贷款 30 年买房。 因为即使是房价疯涨的过去不管是 10 年、20 年还是 30 年,中国的房地产都没有跑赢「纳斯达克」甚至「标普 500 指数」,更别说未来的 30 年时间。 如果将来有小孩了,也不要从众地鸡娃。 父母是孩子最好的老师,能够做到长期定投美股、控制欲望的你一定可以当一个克己自律的父母。 言传身教可以教会孩子独立思考、不攀比、延迟满足等的好习惯。 然后接受正常的公立教育,在一定前提下尊重孩子的主观意愿,而不是一味控制。 不要接收任何的「焦虑/鸡娃/攀比」等的信息,把你可能会用来「买学区房/报补习班」的支出投入纳斯达克。 一、二线城市非常保守的计算,最少也要支付 100 万以上的学区溢价+补习班费用,就简单拿 100 万来算好了, 从孩子出生时把这笔钱投入纳斯达克不要动,假设年化 15%。 18 年后当你孩子 18 岁成年时,他将拥有 1200 万现金。 如果孩子成绩一般,这笔钱供他出国读任何一个私立高校扣除通货膨胀也是绰绰有余的。 算上通货膨胀因素吧,如果本科期间每年教育支出 100 万,总开销 400 万的话。 按照平均年化收益率来算,剩下的 800 万还会在他读书期间持续升值。 最终会在他本科毕业时变成 800*1.15^4 = 1399.205万。 如果中国能够在 2050 年左右实现现代化,变成日韩一样的发达国家。即人均收入再翻一倍,即对标现在的日韩。 去稍微查找资料就可以知道,在现在的日韩,200 万美元的现金类净资产也绝对是一大笔钱。 只要不折腾,也完全足够一个正常人吃喝玩乐一辈子了。 这里提供一个简单的计算公式,来计算复利效应下定投纳斯达克 100 指数的预期回报。 如上图所示,如果坚持定投 👉 每年投入 12w 👉 投资 20 年 👉那么你会获得 1413w 。 (你也可以根据你的实际情况来更改相应投资额、投资年限和预期平均年化回报率) 参考日本失去的 30 年,物价水平预期在未来 20 年间会停滞或微升,预计 1400 万的购买力不会有显著下降。 如果你从刚毕业就开始投资,20 年后的中年时期,当你身边的同龄人没多少存款,还在还剩下 10 多年的房贷、焦虑失业、收入降低等中年危机时,拥有 1400 万现金资产的你将会从容很多。 做到上面那些的同时,你还需要在手头留一小部分现金以备不时之需(币圈的本金紧急情况下也可以快速变现),并且一定要做好家庭成员的健康保险配置。 (简单来说,只需要保证你的父母有社保/新农合,再买上健康险,这样就可以覆盖 90 %以上的因病致贫场景,这个话题后面有机会展开聊,在「划算医疗险」或「高端医疗险」这里我都有比较多的研究) 锻炼身体,保持乐观的心态,持续提升你在专业领域的竞争力! 条件允许的话争取多跳槽涨薪,这样就可以 DCA 更多更早积攒复利。 食品等生活必需品领域不要拮据(主要因为国内的食品安全问题,后面可以展开聊),但也要谨防消费主义和攀比心。 总结 总而言之,言而总之。家境普通的年轻人在经济下行期想要破局,核心在于拥抱长期主义,抓住确定性高的机会。 通过定投纳斯达克 100 指数基金,结合币圈稳定币生息的飞轮策略,你就可以在控制风险的同时,逐步积累财富。 同时克制欲望、减少无效消费,保持健康的财务习惯和积极的心态。 无论外界环境如何变化,专注于复利效应和自我提升,你就能在未来 10年,20年甚至更长时间里,构建起属于自己的财富积累和从容生活体系。 请让你的飞轮转起来吧! 记住,从现在开始每一步的坚持都是在为你的未来铺路💪

刚刚收到邮件,胜利证券开始清退了 前阵子通知关门,不能交易只能提现, 今天邮件提醒 4 月前会关闭所有用户的虚拟资产账户。 特别提醒👇🏻 如果 2026.3.31 之前你的虚拟资产账户还有币没有完成提币等操作, 2026.4.1 后将无法对该账户进行任何操作。 至此,这条曾经币圈合规出金的路子彻底大家说再见👋

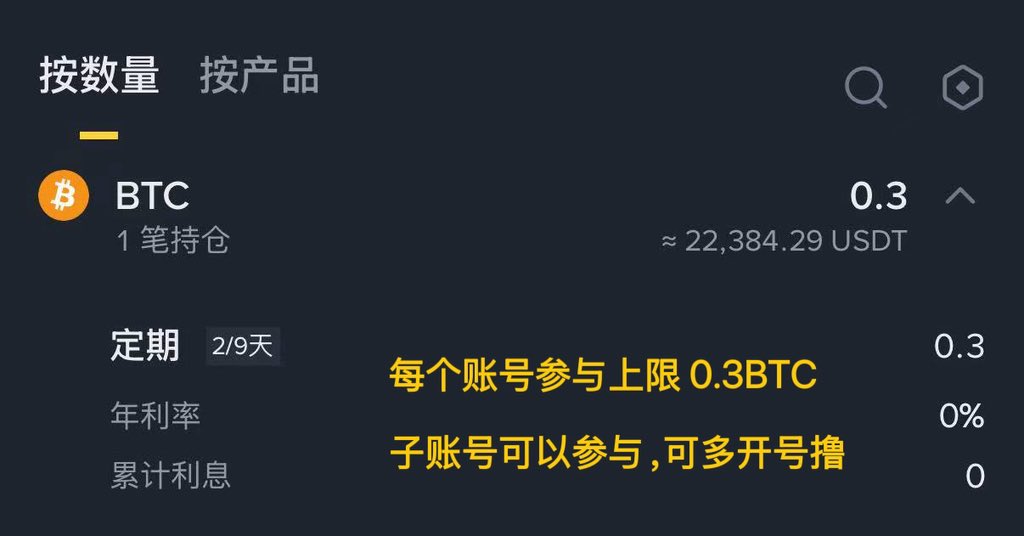

资金在熊市对理财活动尤其热情 最近参与的一些理财,感觉很多活动都是秒打满🤣,转眼额度就没了… 补充记录一下这两天币安的「超级赚币」活动,现在有些池子还有额度。 这个理财产品给我感觉是对标 OKX 的「闪赚」定位。 这一期的项目是 NIGHT, 支持存入 BTC、BNB、WBETH、BNSOL、XRP 或 ADA 进行参与。 其中有几个细节👇🏻 1)定期存 9 天,提前赎回的话要 72 小时 2)我是用 BTC 参与,每个号只能放 0.3 BTC。 子账户也可以参与,可以多开号撸。 3)现在 BTC 和 BNB 的池子已经没有额度了,WBETH、BNSOL、XRP 和 ADA 池子还有额度。 4)每个币种都是独立的池子,有群友整理了 APY 预估值(图 2),小伙伴们可以参考👇🏻

币安这期 Launchpool 刚结束 0 成本 2 天撸到 200u 投入 40w U 左右, 一共给了 498 OPN, 年化大概 9% , 对比同时参与的 OKX USDG 闪赚 11% 年化来说低了一丢丢。 USDG 活动也结束了,现在还有 5% 的理财收益,也降了不少。 今天看群友参与的 OKX US 撸毛, 投入 20w U 一天收益 700u ,馋哭了🤤, 心动不如行动,兔三桂也准备行动起来! 🐰的熊市理财碎碎念: 熊市可以多参与一些理财活动补贴家用,不过尽量参与大交易所低风险活动。 参与的时候一定要注意风险,前几轮我每次暴雷前都侥幸跑了,因此感触颇深。 熊市期间,一些幺蛾子总是在意想不到的地方以意想不到形式出现, 安全,安全最重要。

看来压力很大啊 胜利证券虚拟资产账户「面向中国内地用户」已经全面关门, 币圈合规出金又少一个路子。 前阵子通知只是限制国内 IP,当时我试了海外 IP 其实还能用。 今天收到邮件通知,只要是国内身份 kyc 的账户,彻底停止提供一切加密货币相关服务了。 我测试了下,的确已经无法「交易和充值」。 结合前段时间多部门频繁发文,诸如《关于进一步防范和处置虚拟货币相关风险的通知》等,猜测是为配合内地执法做出的进一步限制。 香港相关渠道已在全面关门和缩紧中,后面只怕会更紧…

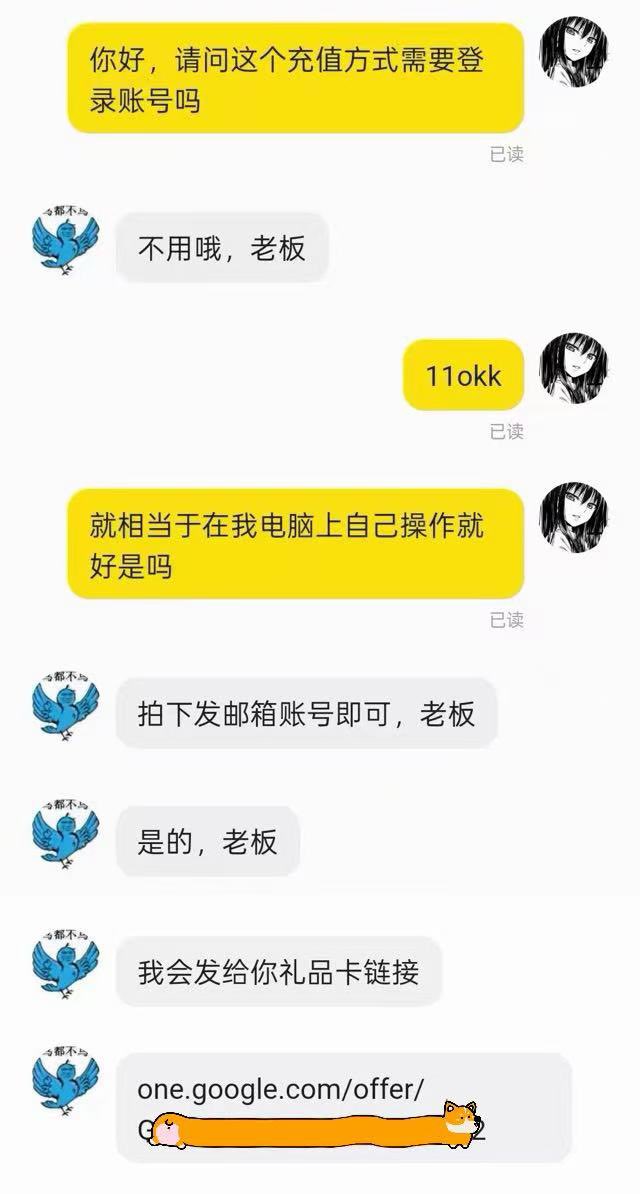

咸鱼 Gemini Pro 账户直冲,便宜大碗 这次依旧是两杯奶茶就可以搞定的必撸毛! 上一篇 50rmb 可以享受一年的 Gemini 3.1 Pro 帖,受到了很多小伙伴的喜欢🥰,也有小伙伴担心安全问题,比如被封短期失效。 这里统一做说明 谷歌 one 唯一的风险就是卖家的号被谷歌封掉了。 他不知道是通过什么途径开的,可能是学生优惠或者是套信用卡。 但是邀请的成员没有什么风险,要封也只会封主号,封完主号之后,家庭解散嘛很简单😆,隐私问题不用担心。 苹果也有很多家庭成员共享的 iCloud 存储我都经常买的,用五六年都没问题。 不过我买的这家售后还不错,正常使用不担心用不回本,我和同事几个人都已经用了两个月了,香迷糊🤤 并且有小伙伴评论反馈这种失效了,靠谱商家会重新邀请接着使用。 如果你依然担心,群友 @MMMusol 推荐了一种直冲方式, 极度追求长期稳定,担心频繁失效的小伙伴可以考虑 🙌🏻。 36rmb 可以使用 3 个月的官方订阅直冲, 比起上一篇 50rmb 使用一年贵一点,但胜在稳定 不过和官网 140rmb 一个月就很划算了! 到账方式:直充到自己的 Google 账号,全程 5-10 分钟极就搞定了 操作流程∶ 1)闲鱼搜索 Gemini3.1 Pro 直冲/礼品卡 2)价格选择在 6u 到 7u,时长为 3 个月(礼品卡直冲) (商家最好选择 L3 或者是 L4) 3)拍下商品链接后,商家发送礼品卡链接 4)将商家提供的银行卡及地址绑定在自己账户上 操作中有报错告知商家即可, 他们会及时处理(信誉好的售后好的商家服务会很 nice ) 5)绑定礼品卡在自己账户就完成啦 一个是 50rmb 可以使用一年的家庭邀请方式,便宜大碗但有不足一年被封可能性 一个是 35rmb 可以使用 3 个月的账号直冲方式,价格高于前者但是相对稳定 无广纯分享,具体使用哪种方式,小伙伴们可以考虑后自主选择☺️, 都很香

都说文科问 Gemini ,理科问 GPT 那咸鱼/淘宝的 Gemini 毛就必撸了🤤 两杯奶茶钱就可以体验到一年的 Gemini Pro 版的 AI 了。其中包含了 Gemini Pro + NotebookLM + nano banana pro 使用权限 你没看错,是一年, 毕竟原价 140rmb 才一个月。 体感上 Gemini 3.1 pro 回答速度非常快,比 ChatGPT5.4 快很多。 不过效果比 ChatGPT5.4 thinking 模型还是有点差距, 不过已经可以吊打各种免费版基础模型。 而且 nano banana pro 作图真的无敌好用🤤 对比原价 140rmb 一个月,现在的 50rmb 只要持续超过半个月就是赚到了 这性价比隔壁群只白嫖免费 AI 的人都心动了 熊市能省一点是一点,对于想体验高级 AI 但不想给预算的小伙伴很适合。 操作路径: 首先得有谷歌账号, 闲鱼搜索「Gemini Pro年会员」等关键词, 找信誉好的卖家, 你的 gmail 里会收到家庭邀请验证邮件,点击加入即可。 家庭邀请又正规,且谷歌邮箱不需要实名,也没有隐私问题🥰 熊市期间,这种低成本高价值的工具用的很舒心。 我已经用了两个月了,花小钱就能获得大体验(无广纯体验🫶)

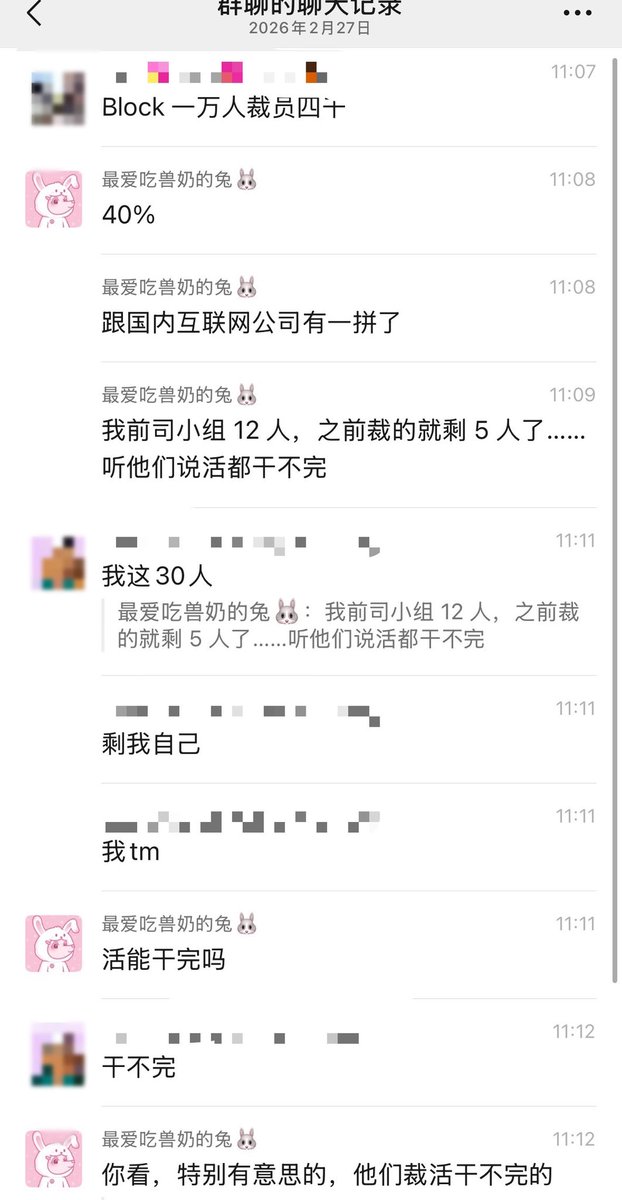

关于裁员 很多人以为裁员的原因单纯是因为 AI 提效导致人力需求降低,其实很复杂。 为什么边裁边招?既然人力过剩要裁员,怎么还招人。 为什么裁员导致剩下的人活都干不完了还要裁,那肯定不是单纯人力因素了。 国内互联网早都把这块玩烂了,也不需要 AI 当幌子。 半年一小裁,一年一大裁早已是常态。 前司小组 12 人,常态化裁员就剩 5 人,实际干活的就 4 人,活根本干不完,需求堆的都能排到明年。 没办法之后就开始了压榨,并行,各种加班……不讲武德。 有一个朋友,他们组本来 30 人,裁的就剩他一个,直接摆烂了,根本干不完只能干多少是多少。 互联网常态裁员早已不需要所谓仁义的借口,还有就是狼性文化。 随着员工的工龄不断增大,公司成本也会变得越来越大,所以即使人力不够也有指标,裁,压榨。 工龄大的员工工资和假期成本都更高, 在公司呆的越久,涉及裁员时 n+1 的成本大大增加… 甚至很多公司还有超过一定年限的工龄,赔偿会变成 2n... 等等 我感觉很多公司 AI 没起来前也想裁,但是怕众怒,现在机会来了,那不得跑步前进? 以后公司有任何问题或想法,要裁员统统说是因为 AI,一下子就高大上了🤣,毕竟是顺应时代的洪流,减少众怒。 当然 AI 本身也在飞速提效,人力过剩的背后还有老员工成本,以后就更顺理成章了。 与其说裁员,不如说按照资本的想法换血。

程序媛养猫 | 宠物医保报销体验分享 先说结论: 宠物险真的太香了,强烈建议大家给家里的毛孩子配上。 我家猫猫这次肠炎治疗花费了 2151 元,保险报销了 1755,赔付比例高达 80%。 本文从以下 2 个方面展开介绍: 1⃣ 为什么要给家里的毛孩子配宠物医疗险 2⃣ 宠物医疗险的报销流程及注意事项 先记录一些个人想法: 买保险很有必要:保险是花小钱买看病的完美杠杆 且宠物医疗保险不分年龄(和人的不同),当下就是最合适的时机。 很多人觉得家里宠物年龄小,不常生病,如果是猫咪还不常外出生病几率小,买保险不划算的。 其实不然... 1⃣ 为什么要给家里的毛孩子配宠物医疗险 1)年龄越老、爱外出的动物生病几率更大,年龄小、不外出不代表很难生病。 比如换粮、误食、应激、偷喝自来水、温湿度不适、意外创伤、外面回来的脚底物品带回的病菌等等都是潜在的致病因素。 2)我的例子:我给家里猫猫「兔二狗」买了 2 份宠物医疗保险」。 细分其实是宠物医疗险 + 宠物医保(为什么我重复买,后面会详细聊) 每个月 60 多的保费,保了快 3 年,已经报销了很多次。 (我当年买的时候产品还不多,现在非常多, 便宜的,贵的,各种服务的都有。 下一篇我会做一个详细产品对比梳理,感兴趣的小伙伴可以蹲蹲~) 我家二狗前阵子经常吐,铲铲屎官们都知道猫猫偶尔吐毛是正常的,但是一天几次就不正常了。 因此,我猜测是否最近新的猫粮导致肠炎(已经算很小的病了), 医院开销 2151 ,这次宠物保险报销了 1755, 剩余的我又提交了医保卡部分的理赔,可以二次赔付(这个赔付结果要等三天后,出来给大家同步) 3)二狗年龄小的时候不太出门,但最近持续有软便迹象 + 几次便血。 因为有医保,我直接就是一个奔向医院,不需要像很多宠物家长考虑「万一只是小病,过几天就能自愈呢?」 毕竟去一次医院检查+开药,小病也动辄就几百起步。 和人一样,宠物也是如此,保险买的就是看病的底气。 养二狗的时候我就意识到这是一个鲜活的生命, 作为它的主人,不仅能从它身上获得情绪价值和陪伴,更多的是有了一种责任,因此不能图新鲜头脑发热就养。 现在很多流浪猫,有很大一部分就是主人一旦发现生病就弃养了,让毛孩子自生自灭。 还有一部分人一开始会治疗,几十没问题, 几百几千几万就心里不平衡,觉得没必要给宠物花费在这么多,然后弃养。 我想大家都不希望更多这类人群出现,因此给毛孩子配一份医疗险就显的十分必要。 2⃣ 宠物医疗险的报销流程及注意事项 最后分享一下报销流程: 看病前,挑选医保定点医院去看病(通常定点医院报销 70%+,非定点医院 40%) 见到医生,先告知我们买了宠物保险。 注意:有宠物险的一定要看病的时候就告知医生,因为要注意很多东西。 这样医生就明白了,会尽量使用械字号药物,病例也会写的更完善。 有时候病例写不好会直接影响赔付(比如保养,等等,尽量所有文字符合治疗口径)。 看诊过程中,拍摄几张宠物的看诊照片(检查、抽血、打针等现场照片) 医生知道你要报销,会主动给你出病历、电子发票、费用明细(没给就自己要)。 现场我们需要检查病历、电子发票、费用明细、检查报告, 尤其关注宠物信息与保险上的宠物信息是否对应(错字可能影响报销) 去申请理赔,直接按照要求上传(必传项): 1)病历 2)电子发票 3)费用明细 4)检查报告单 5)就诊照片(通常一张就可以) 6)支付记录 一般三天内就赔付啦,我买的众安家的产品 30 h 就搞定到账啦。

近期兴趣班费,由 USD1 和白银赞助 上次参与 Gate 的 USD1 打新 塞了 5wU,总共给了 73,998 IMU 卖了 891u 左右 ,想着几节舞蹈私教课到手 当时还纳闷 Gate 啥时候有这么轻松的大毛了 后来他喵定睛一看, IMU 认购成本 870u ,实际就 30u,难怪还有人说亏了... 呜呜呜,我的私教课🥹 不过同阶段还参与了 Bn 的 USD1 理财 也是 5wU 塞满 收益 770u 以为机智提前跑路,天数都没塞够 0.998 就卖了 USD1 萌萌吃负溢价🤡 Bn 最新的 USD1 活动也不打算参加了 溢价的情况真干不下去 这波是真的实践了 为什么都说币安的 USD1 存款是“弱智”的胜利了 还真是 IQ150 : 抵押借 U, 少赚点利息 IQ100 : 提前跑路,吃负溢价汇损(我🤡) IQ50 : 存到期,吃满利息无损退出 话说白银 LOF 套利还有人在搞吗 可以多开且不会女巫,现在每天按人限购 100 软妹币 粗估单号单月 100u 左右 多开就是多赚

这波趁 BTC 从 8w 反弹到 9w7 群里提醒小伙伴们赶紧卖 不分种类,凡是不想穿越周期的就卖 群友:这次一定成功! 结果今天就崩盘了🤡 看到群里有小伙伴说看我上次说的后多多少少卖了~ 开心心! 不过现在还没卖完 (3-4 成),等机会继续 这轮有很多币逃顶的都挺漂亮,也有个别币做的不够好,近期开始持续复盘 btw:对于我来说,能穿越周期保留的只有一部分大饼 我觉得能否穿越主要思考两方面: 1. 你原本的计划就是如此 2. 这东西能不能会不会消失,幅度是否巨大(能否接受) 今年市场上 90% 以上的项目可能都不会存在了 两个要综合考虑 就像我在图中说的, 不要把「本身要做周期波段」的部分被动归到「长拿」 止盈很重要,止损也很重要 盈利就要落袋, 挨打就要立正

Block 裁掉 4000 人,理由是 AI 工具提高效率,股价也因此上涨。 有个同学在美国大厂加入新项目组做 AI,我说你做啥项目,他说就是做用 AI 裁员 30%(目标)。 前几天打了快递客服电话,感觉智能大幅进化,理解力近乎于人,背后估计也是这种类似 50% 的裁员。 感觉距离人类游行抗议 AI 不远了