أطروحة المالية@AtruhaFinance

⤹ هل قرار إغلاق السوق السعودي في أوقات الحرب صحيح؟

حين تندلع الأزمات الجيوسياسية، يُطرح السؤال نفسه في كل مرة: هل الأفضل إغلاق السوق لحماية المستثمرين من الانهيار، أم إبقاؤه مفتوحًا والسماح للسوق بتصحيح نفسه؟ السؤال يبدو بسيطًا، لكن التجارب العالمية والمحلية تكشف أن الإجابة ليست واضحة أبدًا، وأن لكل قرار ثمنًا.

في دراسة تحليلية أعدّتها أُطروحة المالية، نستعرض فيها أثر إغلاق الأسواق المالية في أوقات الأزمات والحروب، وهل هو قرار يحمي المستثمر فعلًا أم يُجمّد أمواله في أسوأ توقيت ممكن؟

⇠ متى تُغلق الأسواق المالية أصلًا؟

هناك حالتان رئيسيتان.

الأولى تلقائية عبر نظام قواطع الدائرة (Circuit Breakers) الذي أُنشئ بعد انهيار الإثنين الأسود 1987 حين خسر داو جونز (%22.6) في يوم واحد. في السوق الأمريكي: انخفاض S&P 500 بنسبة (%7) يوقف التداول 15 دقيقة، وانخفاض (%13) يوقفه 15 دقيقة إضافية، وانخفاض (%20) يُغلق السوق لبقية اليوم. فُعّلت هذه القواطع أربع مرات في مارس 2020 خلال جائحة كورونا.

الثانية بقرار حكومي أو تنظيمي استجابةً لأحداث استثنائية كالحروب والكوارث والهجمات. هذا النوع أخطر لأنه مفتوح المدة ويعتمد على تقدير السلطات، وقد يمتد من أيام إلى أشهر. في السوق السعودي، تملك هيئة السوق المالية (CMA) صلاحية تعليق التداول وتشديد حدود التذبذب.

⇠ ماذا فعلت الأسواق العالمية حين واجهت أزمات مشابهة؟

التاريخ مليء بالتجارب، وكل تجربة تروي قصة مختلفة.

• بورصة نيويورك 1914: أُغلقت 4 أشهر كاملة مع اندلاع الحرب العالمية الأولى. خلال 8 أيام فقط ظهرت سوق موازية غير منظمة. وعند إعادة الافتتاح في ديسمبر 1914، كان داو جونز يتداول عند (%60) فقط من مستوياته السابقة، أي أن من كانت محفظته 100 ألف دولار وجدها 60 ألفًا. لكن خلال 1915 ارتفع المؤشر (%88) وعوّض الخسائر.

• بورصة نيويورك 2001: أُغلقت 4 أيام تداول بعد هجمات سبتمبر. عند الافتتاح انخفض داو جونز (%7.1) في اليوم الأول، ثم (%14) بنهاية أول أسبوع مع خسائر 1.4 تريليون دولار خلال 5 أيام. لكن بحلول منتصف أكتوبر استعادت الأسواق معظم خسائرها خلال نحو 20 يوم تداول، وبحلول ديسمبر كان S&P 500 أعلى بنسبة (%3.8) من مستوى ما قبل الهجوم.

• بورصة موسكو 2022: أُغلقت شهرًا كاملًا بعد الغزو الروسي لأوكرانيا، وهو أطول إغلاق منذ سقوط الاتحاد السوفيتي. قبل الإغلاق كان السوق قد انهار بنسبة (%33-45) مع خسارة 189 مليار دولار في يوم واحد. وعند الافتتاح الجزئي مُنع الأجانب من البيع وحُظر البيع على المكشوف وضُخ 10 مليارات دولار من صندوق الثروة السيادي. النتيجة؟ أزالها MSCI من مؤشرات الأسواق الناشئة وصنّفتها غير قابلة للاستثمار.

• بورصة أثينا 2015: أُغلقت 5 أسابيع خلال أزمة الديون اليونانية. الافتتاح كان مضطربًا، لكن بحلول 2019 أصبحت الأفضل أداءً في أوروبا.

• البورصة الألمانية 1945: أُغلقت سنوات بعد الحرب العالمية الثانية. وعند الافتتاح كان الانخفاض (%90) عن مستوياتها السابقة. المستثمرون خسروا كل شيء فعليًّا.

الملاحظة الواضحة: الإغلاقات القصيرة (أيام) كانت نتائجها أفضل بكثير من الإغلاقات الطويلة، والأسواق التي بقيت مفتوحة مع إجراءات تنظيمية حققت تعافيًا أسرع.

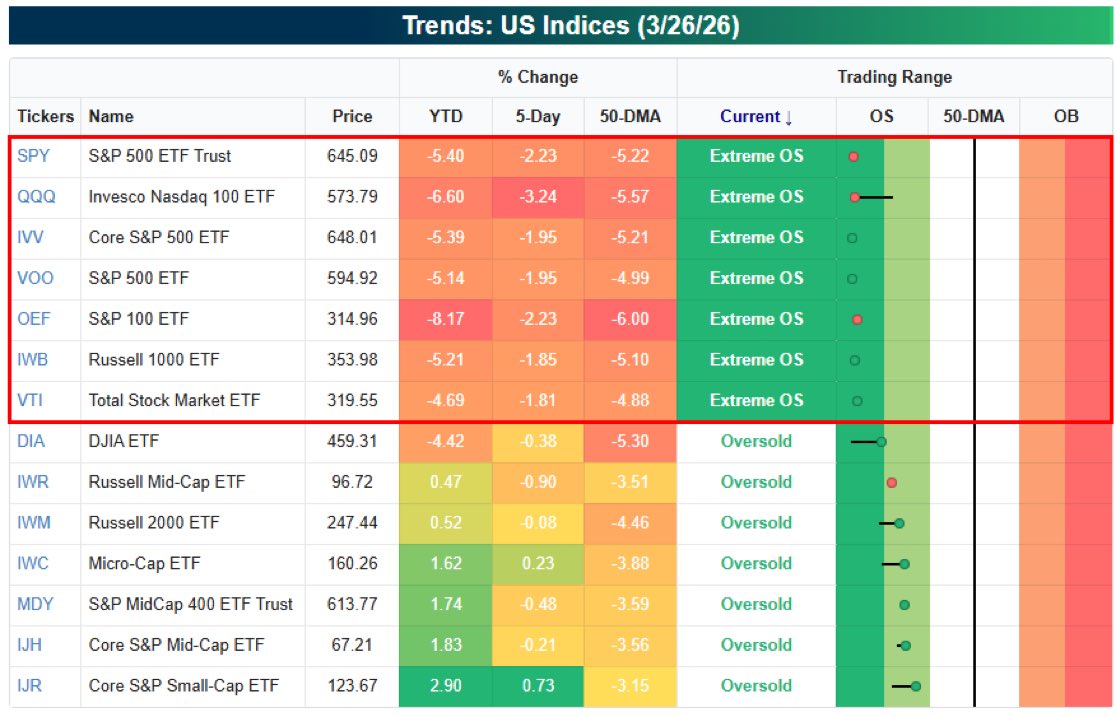

⇠ والسوق السعودي؟ 5 أزمات عنيفة ولم يُغلق في أي منها

هذه هي النقطة الجوهرية. السوق السعودي واجه أزمات حادة جدًّا ولم يلجأ للإغلاق الكامل في أي منها.

• انهيار فبراير 2006: هبط تاسي من 20,966 إلى 7,500 نقطة بخسارة تجاوزت تريليون ريال وتضرر 3 ملايين متداول. لم يُغلق السوق، لكن خُفض حد التذبذب من (%10) إلى (%5). النتيجة: السوق فقد ثلثي قيمته بنهاية العام ولم يعد لمستوى 20 ألف نقطة حتى اليوم.

• الأزمة المالية العالمية 2008: هبط تاسي من 11,000 إلى نحو 4,000 نقطة. لم يُغلق السوق واستمر التداول مع حدود التذبذب المشددة (%5)، وضخت ساما سيولة في القطاع البنكي. النتيجة: السوق السعودي أظهر مرونة أفضل من كثير من الأسواق العالمية وبدأ التعافي في 2009.

• هجمات أرامكو سبتمبر 2019: تراجع السوق (%1.3) وانخفضت إمدادات اللقيم (%49). لم يُغلق السوق ولم تُقيّد التداولات. النتيجة: تأثير محدود ومؤقت، وطُرحت أرامكو للاكتتاب بنجاح بعد 3 أشهر بقيمة 1.88 تريليون دولار.

• كورونا وحرب النفط مارس 2020: تراجع تاسي (%29.7) وانهارت أسعار النفط (%65) ووصلت للسالب في أبريل. لم يُغلق السوق لكن قُلّصت ساعات التداول، وضخت ساما 13 مليار دولار في البنوك مع حزم تحفيز حكومية واسعة. النتيجة: السوق تعافى أسرع من الأسواق العالمية وأُطلقت المقاصة وسوق المشتقات خلال الأزمة نفسها.

• التوترات الجيوسياسية والحرب التجارية 2025: تراجع تاسي (%12.8) ليُغلق عند 10,491 نقطة في أسوأ أداء سنوي منذ 2015 مع انخفاض التداولات (%30). لم يُغلق السوق واستمر التداول بشكل طبيعي مع خفض ساما الفائدة 3 مرات متتابعة تبعًا للفيدرالي. النتيجة: خسائر ممتدة طوال العام، 205 أسهم خاسرة مقابل 26 رابحة فقط.

الرسالة واضحة: السوق السعودي اختار دائمًا البقاء مفتوحًا مع أدوات تنظيمية بديلة، وكانت النتائج في معظم الحالات أفضل مما حققته الأسواق التي لجأت للإغلاق الكامل.

⇠ ما أثر الإغلاق على المستثمر الفرد في السوق السعودي؟

هنا ينقسم المشهد إلى وجهين متناقضين تمامًا.

من جهة الإيجابيات، الإغلاق يحمي الفرد من البيع بدافع الذعر واتخاذ قرارات انفعالية تؤدي لخسائر لا يمكن تعويضها. كما يمنع تبخّر مدخرات العمر خاصة لصغار المستثمرين الذين استثمروا كامل مدخراتهم أو اقترضوا للدخول في السوق. ويوقف النزيف اليومي المتسارع الذي يُدمّر المحافظ الصغيرة بشكل أسرع من الكبيرة. إضافة إلى حماية الفرد من تلاعب كبار المضاربين الذين يستغلون ذعر الأفراد للشراء بأسعار بخسة.

لكن من جهة السلبيات، الإغلاق يحرم المستثمر من اقتناص فرص الشراء بأسعار منخفضة، وهي فرص لا تتكرر وعادةً تُحقق أعلى العوائد لمن يشتري وقت الأزمة. كما يُجمّد الأصول وقت الحاجة، فالمستثمر الذي يحتاج سيولة عاجلة أثناء الأزمة لا يستطيع تسييل محفظته. والأخطر أنه يدفع المتداولين للجوء إلى أسواق موازية غير منظمة بشروط أسوأ وخصومات كبيرة كما حدث في نيويورك 1914 خلال 8 أيام فقط. وأخيرًا، الإغلاق يؤجّل التصحيح ولا يمنعه، مما يعني احتمال تلقّي صدمة خسارة مُجمّعة دفعة واحدة عند إعادة الافتتاح.

⇠ هل هناك بدائل عن الإغلاق الكامل؟

التجارب العالمية والمحلية أثبتت أن هناك أدوات تنظيمية فعّالة تُبقي السوق مفتوحًا مع الحد من الانهيار.

• تشديد حدود التذبذب: وهو ما طبّقته السعودية فعليًّا في 2006 حين خفضت الحد إلى (%5)، مما منع الانهيار السريع مع إبقاء السوق مفتوحًا.

• حظر البيع على المكشوف: إجراء فوري يحد من المضاربة السلبية، طبّقته روسيا 2022 وأوروبا في أزمتي 2008 و2020.

• ضخ سيولة حكومية: كما فعلت ساما في 2020 بضخ 13 مليار دولار في البنوك، وروسيا بضخ 10 مليارات دولار عبر صندوق الثروة، والاحتياطي الفيدرالي بخفض الفائدة فورًا بعد هجمات سبتمبر.

• منع بيع الأجانب فقط: إبقاء السوق مفتوحًا للمحليين مع تقييد الأجانب، كما فعلت روسيا 2022.

• تقصير ساعات التداول: بدلًا من الإغلاق الكامل، كما فعلت السعودية في مارس 2020 وبورصة نيويورك في 1968.

النهج الأمثل هو التدرّج: البدء بتشديد حدود التذبذب وحظر البيع على المكشوف، ثم تقصير ساعات التداول إن لزم، والإغلاق الكامل كملاذ أخير فقط.

⇠ تحت المجهر: الخطر الأكبر الذي لا يُذكر كثيرًا

النقطة الأكثر حساسية في هذا النقاش ليست الخسائر المؤقتة، بل المكانة الدولية للسوق السعودي. أي قرار إغلاق يجب أن يُراعي موقع تداول في مؤشرات MSCI وFTSE، لأن منع الأجانب من التداول أو الإغلاق المطوّل قد يُعرّض السوق للتصنيف كغير قابل للاستثمار، تمامًا كما حدث مع روسيا. وهذا ضرر يتجاوز بكثير أي انخفاض مؤقت في الأسعار، لأن استعادة الثقة الدولية تستغرق سنوات بينما استعادة الأسعار قد تستغرق أسابيع.

السؤال الذي يجب أن يُطرح قبل أي قرار إغلاق: هل نحمي المستثمر من خسارة مؤقتة في الأسعار... أم نُعرّض السوق بأكمله لخسارة دائمة في الثقة والتصنيف الدولي؟