Sabitlenmiş Tweet

A.A.

357 posts

@TCommodity Uno scenario descritto con cruda chiarezza

Esso impone un strada obbligata: #differenziare fonti energetiche, fornitori, rotte

Per questo già nel settembre 2023 l’Italia è stata tra i promotori di #IMEC, la rete di connettività tra India e Europa passando per il Medio Oriente

Italiano

Hormuz non è la chiusura dei flussi ma la loro riallocazione

Gli Stati Uniti, l'Iran e i mediatori starebbero discutendo i termini per un potenziale cessate il fuoco di 45 giorni. I media statunitensi, citando fonti interne, affermano che potrebbe essere l'unica possibilità per evitare una "pericolosa escalation". Reuters per ora ancora non conferma.

Le navi a Hormuz rimangono nel frattempo in coda. In attesa di approvazione iraniana per transitare lo Stretto di Hormuz. Non un tentativo di forzare il passaggio, non una negoziazione diplomatica tra capitali: una procedura burocratica, con intermediari iraniani, moduli da compilare, tempi di attesa. Chi ottiene l'approvazione passa. Chi non la ottiene, no. Semplice.

E' la differenza tra un blocco navale e un casello autostradale. Nel primo caso, nessuno passa. Nel secondo, passa chi paga - in senso lato. E il mercato, in questo momento, sta prezzando il primo scenario mentre il mondo reale sta costruendo il secondo.

L'errore non e' di poco conto. Se Hormuz funziona come pedaggio selettivo - con criteri di accesso legati alla nazionalita' della nave, alla destinazione del carico, ai rapporti diplomatici del momento - allora il flusso di greggio non si azzera. Si distorce. Cambia forma, rallenta, diventa piu' costoso e meno prevedibile. Ma non si ferma.

Scarsita' assoluta o scarsita' differenziale?

Gli scenari di shortage che circolano nelle ultime settimane si basano spesso su un'ipotesi di interruzione totale del flusso. Se invece si consolida il modello del casello selettivo, la crisi cambia natura.

Non si tratta piu' di una scarsita' assoluta di petrolio, ma di una scarsita' differenziale: alcune origini diventano inaccessibili, altre diventano piu' costose, i tempi di transito si allungano, e le raffinerie che dipendono da una singola origine - o da un singolo corridoio - sono le piu' esposte. Il problema non e' il volume totale: e' la qualita', l'origine, e la certezza di approvvigionamento.

Le raffinerie hanno strutture di fornitura diverse, con esposizioni disomogenee al Golfo Persico. Alcune reggerebbero meglio di altre. Ma tutte affronterebbero un aumento dei costi di approvvigionamento anche in uno scenario non catastrofico. E questo aumento si trasmette ai prezzi dei prodotti raffinati prima ancora che la crisi diventi visibile ai consumatori.

Lo strumento sbagliato per la crisi giusta. Se la crisi di Hormuz non e' una chiusura binaria ma un sistema di accesso differenziale, allora le misure di risposta non possono essere calibrate su un evento catastrofico e breve. Devono essere calibrate su una perturbazione cronica, costosa e asimmetrica.

Questo significa che le riserve strategiche - il cui rilascio coordinato era stato evocato in diversi contesti nelle ultime settimane - non sono lo strumento giusto per uno scenario di questo tipo. Servono per shock improvvisi e reversibili. Non per riequilibrare mercati distorti strutturalmente da una crisi di accesso che puo' durare mesi.

Il vero lavoro da fare allora è quello di diversificare le origini di approvvigionamento con la stessa urgenza con cui si e' diversificata la dipendenza dal gas russo.

Last but not least: a Washington una condizione del genere (rallentamento dei flussi non chiusura totale) potrebbe essere quella ideale dal punto di vista strategico: esercita pressione sui Paesi europei ed asiatici rendendo i beni energetici USA ancora più ambiti e oggetto pertanto di leva negoziale.

Italiano

Pechino guarda all’attuale crisi di Hormuz divertita, dicono i filocinesi. Ma per carità! Pechino è relativamente schermata dall’attuale rialzo di gas e petrolio. Ma il suo export, da cui dipende l’interna crescita del PIL, non è affatto schermato da una recessione globale.

Italiano

Alluminio: lo shock d’offerta e’ il più grande mai avvenuto

I recenti attacchi a EGA (-1,6 mn mt) e Alba (-820k mt aggiuntive) hanno sottratto al mercato ulteriori 2,4 milioni di tonnellate di offerta mediorientale. Si tratta del più grande shock mensile di offerta nella storia del metallo, superiore persino alle sanzioni OFAC su Rusal nel 2018 (~3,5 mn mt, ma rapidamente parzialmente reversibili tramite redirezionamento verso la Cina). La perdita attuale, invece, appare strutturalmente destinata a durare oltre un anno.

Reazione dei prezzi: meno violenta del previsto, ma il prezzo LME + premio è già a $4.100/mt. Il contratto all’LME ha reagito in modo più contenuto del previsto, per due ragioni: i fondi discrezionali erano già posizionati al rialzo, e i premi fisici stanno sovraperformando il prezzo di Borsa.

Il prezzo all-in (LME aprile + premio europeo duty-paid) si attesta già intorno a $4.100/mt, vicino al picco Russia/Ucraina 2022 ($4.350/mt).

T-Commodity stima a breve un prezzo a $4.500/mt, con rialzo combinato sia sul 3M che sui premi.

Come si risolve? Solo tramite la Cina — ma è tutto tranne che semplice

L’entità della perdita è troppo grande per essere coperta dalle scorte extra-cinesi. Le tre vie teoriche per drenare inventario domestico cinese verso il mercato occidentale sono:

∙Importazioni primarie da Rusal: ~170k mt/mese teoricamente riavviabili fuori dalla Cina (se non vincolate da contratti di lungo termine)

∙Export di semilavorati (aliquota 0%, HS 7603–7609): la Cina ha esportato ~5,3 mn mt nel 2025 su ~50 mn mt prodotti; l’arb export resta aperto nonostante l’abolizione del rebate IVA

∙Export di leghe (HS 760120): aliquota al 15% vs. 30% sul primario (HS 760110).

Il nodo politico è però evidente: Pechino difficilmente permetterà export energetici significativi in piena crisi energetica e in un’era di resource nationalisation. E anche se l’inventario cinese è elevato (Q1 +55% a/a), il Q2 sarebbe già in deficit strutturale (~800k mt l’anno scorso) anche senza la crisi mediorientale.

Conclusione: 3 mn tonnellate di offerta persa per almeno un anno non possono essere assorbiti dai livelli di inventario visibile attuali. Il meccanismo di aggiustamento obbligato è la distruzione della domanda.

Italiano

if i actually got the bottom yesterday you guys can’t make any more bottom jokes about me

just wish it was with more than $2500 lmao

regardless…would be fine buying more as we are still down heavily from the highs but still feel like we need real confirmation

haven’t had a +2.5% day actually hold on the S&P in a long time…maybe we are closer to the end of all of this

is anyone buying into relative strength today?

amit@amitisinvesting

I'm waiting for a $35K transfer to clear into my Solo-401K but so far $2500 has transferred so I picked 10 of my favorite names and put $250 in each... BTW if you are self-employed, really important to look into the advantages of Solo-401ks. I wish I knew about this at 19 when I became self-employed but I just learned about it last year. Screw it...buying the dip Donny T.... $NVDA $PLTR $RKLB $HOOD $TSLA $GOOGL $AMD $META $ORCL $AVGO

English

The Iran war will cement China’s superpower status, per FT

English

Was the AI supercycle just another cycle?

I don’t think so, but it seems like the market is heading that way

Down from ATHs:

Super Micro | $SMCI: -81%

CoreWeave | $CRWV: -63%

Astera Labs | $ALAB: -60%

IREN | $IREN: -59%

Credo | $CRDO: -54%

Applied Digital | $APLD: -51%

Qualcomm | $QCOM: -43%

Synopsys | $SNPS: -42%

Nebius | $NBIS: -34%

Marvell | $MRVL: -32%

Micron | $MU: -31%

Broadcom | $AVGO: -31%

Arista | $ANET: -30%

Semtech | $SMTC: -30%

Cadence | $CDNS: -29%

Coherent | $COHR: -28%

Arm | $ARM: -28%

SanDisk | $SNDK: -27%

AMD | $AMD: -27%

SK hynix | $000660: -27%

Samsung | $005930: -26%

Nvidia | $NVDA: -22%

TSMC | $TSM: -21%

Monolithic Power | $MPWR: -20%

Applied Materials | $AMAT: -20%

Lumentum | $LITE: -20%

ASML | $ASML: -20%

Vertiv | $VRT: -17%

Dell | $DELL: -13%

English

Software stocks continued bleeding on Friday.

5 stocks I’d buy right away:

1/ $PGY (in portfolio)

2/ $ZETA (in portfolio)

3/ $UBER (in portfolio)

4/ $PATH (not in portfolio yet)

5/ $NOW (not in portfolio yet)

What would you add?

English

The Iran war will cement China’s superpower status ft.trib.al/Dfjn7XQ

English

At some point the market will stop believing President Trump's posts and it will continue the selloff in equities unless there is a definite resolution.

Today's after hours pop in ES and NQ very muted, the market no longer buying into these tactics.

English

Pay attention when stocks are not going down, even with bad news-

Earlier this year and later last year, many growth stocks were falling in high single digit and sometimes double digit % for minor news, in recent times, stocks are falling but not to that extent even on serious news and generally recovering fast, kinda getting range bound for now

English

Il grande vincitore della crisi di Hormuz per ora e’: il carbone. Paradossale, penserete.

Italiano

China has a massive oil strategic reserve, but how is its LNG stockpile

Joumanna Nasr Bercetche@JoumannaTV

Who buys Qatar's LNG exports?

English

TRUMP:

- IRAN REGIME WILL COLLAPSE BY ITSELF

- IM NOT PUTTING BOOTS ON THE GROUND

- I TOLD NETANYAHU TO NOT ATTACK OIL FIELDS AND HE WON’T ANYMORE

- EVERYTHING WAS GOING GREAT, I HATE THAT I HAD TO MAKE AN EXCURSION, BUT IT HAD TO BE DONE

Oil is $2 below $100 now.

Markets just aren’t fully believing him anymore when he says things will end soon.

English

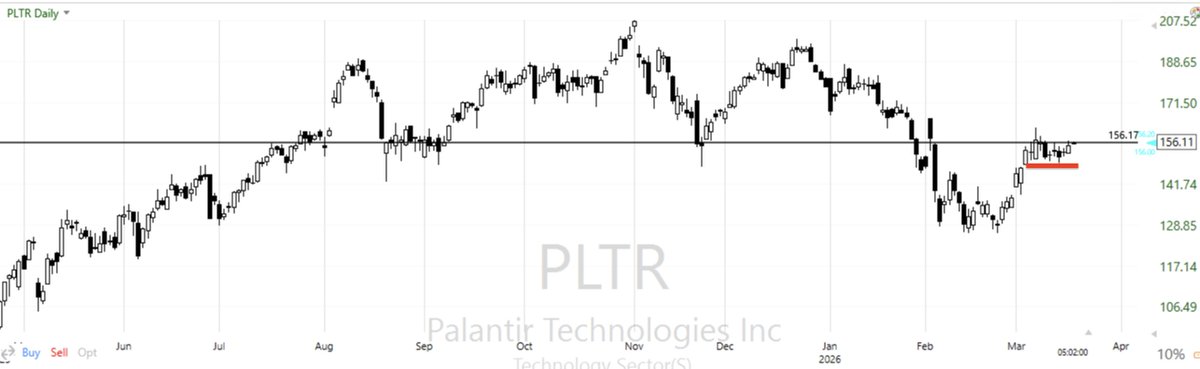

$PLTR has run into resistance at $156.

The tight consolidation at this price suggests it's about to break out.

The growth story continues.

English

$AMD

Many people feel like $AMD is doing nothing but it’s actually up by 103% over the past year even after nearly 30% decline from its highs.

It’s trading at 18x 2027 earnings with 35% revenue CAGR guidance over the next 3-5 years.

Why wouldn’t $AMD work from here?

English

@TCommodity Ecco perché il Venezuela con le sue riserve era fondamentale.

Italiano

Hormuz è la vera linea del fronte. Il punto cruciale non è la produzione di petrolio in Arabia Saudita, Kuwait, Iraq, Emirati, Qatar e Iran. Che continua. Ma lo spazio di stoccaggio. Che è limitato. Quando le navi intrappolate saranno piene, i Paesi dovranno ricorrere ai depositi onshore. Poi tagliare produzione. Pertanto, se Hormuz non riapre rapidamente, il premio geopolitico smetterà di essere una variabile finanziaria. Diventerà scarsità fisica spingendo il Brent ben oltre i $100.

Italiano