adramix98

1.2K posts

Muguruza, co-directora del Madrid Open, sobre que haya tanto palco y que en los partidos no estén llenos.

🗣️ “Eso no quiere decir que esté vacío, sino que no están sentados viendo el partido. Hay gente comiendo, dando un paseo…”

¿Qué opinan?

Español

De 0 a 10, ¿cuánto estás echando de menos a Alcaraz en esta gira de tierra?

Español

¿Cómo es el tenis de Jódar? Se podrá preguntar quien aun no lo conozca.

Es muy agresivo.

Resta de locos.

Tiene un revés magnífico.

De derecha creciendo una barbaridad.

No tiene miedo de volear.

Completísimo!!

Español

@Jongonzlz Estaria bien que se incluyesen las rentas del ahorro. No descontar la inflación en las plusvalías es otro robo del estado.

Español

Después de los resultados de las pruebas realizadas hoy, hemos decidido que lo más prudente es ser cautos y no participar en Roma y Roland Garros, a la espera de valorar la evolución para decidir cuándo volveremos a la pista. Es un momento complicado para mí, pero estoy seguro de que saldremos más fuertes de aquí ❤️

Español

𝐒𝐎𝐑𝐓𝐄𝐎 𝟑𝟎 𝐄𝐍𝐓𝐑𝐀𝐃𝐀𝐒 𝐃𝐎𝐁𝐋𝐄𝐒 𝐌𝐔𝐓𝐔𝐀 𝐌𝐀𝐃𝐑𝐈𝐃 𝐎𝐏𝐄𝐍

Ya no queda nada para que arranque uno de los eventos más esperados del año y en Betway sorteamos 30 ENTRADAS DOBLES para las sesiones de día del torneo.

¿𝐐𝐮𝐞́ 𝐭𝐢𝐞𝐧𝐞𝐬 𝐪𝐮𝐞 𝐡𝐚𝐜𝐞𝐫 𝐩𝐚𝐫𝐚 𝐩𝐚𝐫𝐭𝐢𝐜𝐢𝐩𝐚𝐫?

1. Seguir a Betway en la red social que veas esta publicación.

2. Dar MG o RT a la publicación.

3. Mencionar a un amigo en comentarios (cuantas más veces comentes, más posibilidades tienes de ganar)

El sorteo acaba el lunes 20 de abril a las 11:00.

Sorteo para mayores de +25 años*

Español

Medinat Iyyuh.

El vídeo completo:

youtu.be/OfWyVDOWbCU

El Tolmo de Minateda es un yacimiento arqueológico ubicado en Hellín (Albacete, España). Su eclosión llegó con íberos y romanos. En el año 9 a. C. la ciudad alcanzó rango de municipio con el nombre de Ilunum. Con los visigodos surgió aquí una sede episcopal con el nombre de Eio, una de las que se incluyeron en el pacto firmado en el año 713 entre el comes o dux Teodomiro y el conquistador Abd al-Aziz ibn Musa.

#ancienttechnology

#IsaacMorenoGallo

#romanroads

#romanengineering

#WaterSupplySystem

#RomanSurveying

#TolmoMinateda

#Recopolis

YouTube

Español

@InverValueFund @Quality__Value Gracias por la aclaración! Una semana complicada.

Español

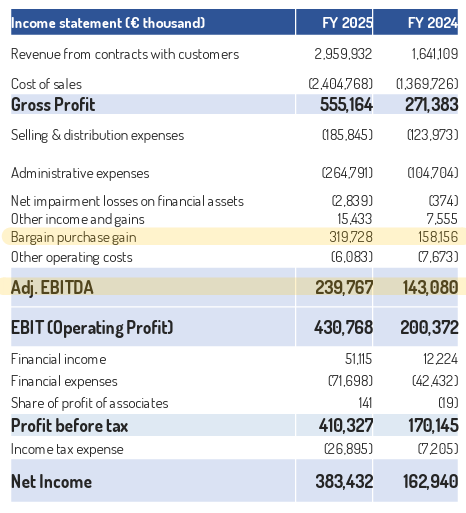

IMPORTANTE NEWPRINCES $NWL

Después de mantener una reunión con el management de la compañía, #InverValue ha rehecho la posición anterior al mismo precio. Agradecimiento especial a @Quality__Value por la rapidez de actuación con la directiva.

Aquí van numerosas aclaraciones sobre especulaciones varias que han aparecido en los últimos días y conclusiones personales sobre la compañía.

Ha entrañado mucho trabajo y quebraderos de cabeza, agradezco de antemano su repercusión:

1. EBITDA Y FCF CARREFOUR 2026

2. CÁLCULO DEL ADJUSTED EBITDA Y FCF 2025

3. CAJA NETA ACTUAL

4. NET WORKING CAPITAL NEGATIVO Y CUENTAS A PAGAR POR 1.500M

5. MÁS OPERACIONES DE M&A EN MARCHA

6. ATAQUE BAJISTA Y RECOMPRA DE ACCIONES

7. ACTIVOS INMOBILIARIOS

1. EBITDA Y FCF CARREFOUR 2026

Después de lanzar el siguiente comunicado en diciembre, “acquisitions of Carrefour Italia and Plasmon are expected to contribute to an increase in EBITDA of more than €200 million in 2026”, ahora han proyectado unos 70M EBITDA para 2026.

Mi impresión es que se colaron y vieron la integración demasiado fácil, aunque no lo quieran reconocer, no siendo lo suficientemente cautelosos y esperar a estar dentro de la empresa para conocer mejor su realidad. Su proyección se basaba en la Due Dilingence externa de los últimos años y el comportamiento histórico podía hacer pensar en esas cifras, además de presuponer el ahorro de la comisión de Carrefour Italia a la central y otras iniciativas implementadas por la nueva gestión que realmente requieren más tiempo.

La realidad de 2025: Hubo un cambio de management llegado desde Francia dentro de la empresa para intentar una reducción masiva de plantilla y venderla a algún competidor. Nadie quiso comprar porque no necesitaban la estructura de las oficinas centrales, los headquarters solo encajaban para alguien que no estuviuera dentro del sector de la distribución. Obviamente, en este contexto, la parte operativa del negocio quedó en un segundo plano, siendo un año horrible y haciendo 30M EBITDA hasta el 30 de noviembre, fecha del traspaso a NewPrinces. En diciembre, de lejos el mes más importante del año, han añadido 30M de EBITDA, para un total de 60M en 2025.

Con esta situación, la visibilidad de la regularidad actual del negocio es muy baja, por lo que han preferido dar expectativas conservadoras en EBITDA. Se necesita una normalización del negocio, devolverle visibilidad, tráfico, nuevas iniciativas B to B… comentan que en los primeros meses están viendo mejoras pero se necesita tiempo para rehacer el camino, aun así tienen un hoja de ruta clara y saben qué hacer, no es el cómo sino el cuándo. Remarcan que todas las cadenas de supermercados italianas ganan dinero a excepción de Carrefour y Auchan, y readaptando la oferta a las demandas de los clientes, no tienen ninguna duda de que podrán alcanzar los objetivos descritos para 2028 e incluso batirlos. Si algo saben hacer en NewPrinces es adaptar la oferta a las preferencias de los consumidores, creo que es probable que veamos cifras mayores a las publicadas para 2026 en cuanto al EBITDA.

Respecto a la comisión que paga Carrefour Italia a la central, en torno a 100M, hay que posponer parte de su efecto. Actualmente solo puede aplicarse a los productos que no sean de marca blanca, ya que mientras exista el cartel de Carrefour, deben seguir vendiendo los productos de Carrefour, lo cual también retrasa el aumento en facturación de algunos productos Princes (ventas cruzadas). Habrá un ahorro paulatino es este aspecto según vayan recuperando la marca GS, esto implica más tiempo pero también mucha seguridad en poder mejorar los números en adelante. A final de 2028 no se podrá operar bajo la marca de Carrefour y este efecto estará completo.

En cuanto al CAPEX para cambiar la marca y reflotar el negocio, en 2025 ya inyectaron 40M y se prevén 50M anuales en los próximos años, lo cual va a afectar seriamente la generación de caja, que preveo que será altamente negativa en 2026. Al CAPEX, hay que añadirle unos gastos de alquileres de unos 110M en la actualidad. Aun así, tienen cierta flexibilidad para poder cerrar tiendas no rentables, avisando al propietario del alquiler con una antelación de 3 meses. Otra partida que afecta a los beneficios es el coste de la plataforma IT, durante 6 meses seguirán operando con el mismo programa, retrasando los objetivos de ahorro en este apartado. Calculo que el coste de la actual estructura IT será de unos 5M en 2026.

Respecto a todo lo que rodea los mensajes enviados sobre Carrefour y la realidad, ¿considero que es un error grave? Considero que es un error MUY GRAVE. ¿Considero que es comprensible? Considero que NO es un error comprensible. Dicho esto, ¿la situación actual justifica la valoración de la acción? Pienso que no, además, creo que los nuevos objetivos son adecuados y se van a cumplir con creces, todo lo analizado hace pensar que no es que no se vaya a conseguir cierta cifra de EBITDA o cierto FCF positivo, sino que no se puede cumplir inmediatamente. Mi opinión es que la probabilidad de éxito y visibilidad para ello conforme se eliminen y renueven los acuerdos actuales es muy alta.

Hay que ser conscientes de que la compra de Carrefour ha implicado una entrada de caja neta superior a 300M, compensando varios años de rentabilidad a óptimo funcionamiento, pese a la no inmediatez de rentabilidad, hay enormes recursos que dan tiempo y flexibilidad para una normalización de la compañía. En 2022 el EBITDA del negocio rondaba los 300M, antes de ciertos cambios del grupo que hundieron los beneficios.

2. CÁLCULO DEL ADJUSTED EBITDA Y FCF 2025

Si uno mira de manera rápida la cuenta de resultados de la presentación, podría parecer que gracias al “bargain purchase gain” o “income from business combination” de 319M, que son ganancias contables, se consigue un Adjusted EBITDA de 234M, y a partir de ahí nace el cálculo del FCF. Por lo que sin los 319M tendríamos un EBITDA claramente negativo y una gran destrucción de caja.

Pero la línea del Adjusted EBITDA, que realmente no incluye los 319M extra, está añadida para reflejar mejor la realidad del negocio y no nos fijemos tanto en el EBIT reportado, que sí incluye los 319M. Si hacemos las operaciones, veremos que el Adjusted EBITDA no es resultado de las líneas precedentes.

El Adjusted EBITDA 234M se obtiene de 430M EBIT + 120M amortizaciones + 2,8M ajuste financiero – 319M bargain purchase gain. Con lo cual, todos los cálculos posteriores de generación de caja FCF son correctos, a partir de un EBITDA ajustado de 210M que refleja la realidad antes de cualquier adquisición (like for like).

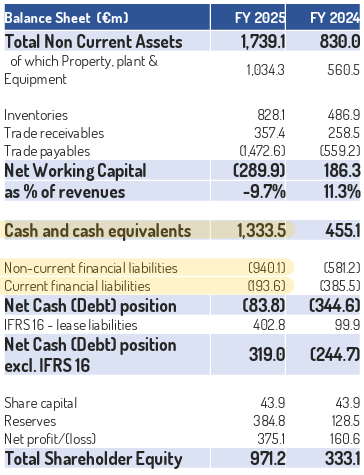

3. CAJA NETA ACTUAL

La compañía anuncia que hay una posición financiera neta positiva de 319M, excluyendo el impacto IFRS de los alquileres, que obviamente no son deuda sino gastos operativos.

Si miramos la presentación, si a los 1.333M de caja le restamos 940M y 194M de deuda, obtenemos una caja positiva de 200M, igual con los datos del balance (sin tener en cuenta el préstamo de Newlat Group). Esta cifra no encaja con los 319M ni con los 84M de deuda (incluyendo IFRS) que figuran en la tabla, aumentando la incertidumbre sobre cómo están calculados los importes.

La situación financiera en mis cálculos, teniendo en cuenta el desglose completo, es la siguiente:

1.333M caja + 105M otros activos financieros corrientes (no se puede ver en el balance resumido) – 940M deuda l/p – 194M deuda c/p – 174M préstamo Newlat Group = 130M caja neta

El paso de 130M a 319M es simplemente el préstamo de Newlat Group de 174M y el importe recomprado de acciones de 14M (que lo cuentan como cash al poderlas vender).

4. NET WORKING CAPITAL NEGATIVO Y CUENTAS A PAGAR POR 1.500M

En un negocio de supermercados, tener un NWK negativo es lo más normal, puesto que cobras al momento de hacer la venta y pagas a plazos a tus proveedores, por lo que los 290M negativos no deberían ser alarma de nada.

Lo que sí es más llamativo, es el gran importe de 1.500M pendientes a proveedores y el aumento alrededor de 1.000M que ha venido con Carrefour. Uno podría pensar que Carrefour ha entregado la empresa sin deuda financiera pero sí con una gran partida pendiente de pagos a sus proveedores a corto plazo que podrían generar una salida de caja enorme, por así decirlo, una “deuda encubierta”.

La compañía aclara que cuando NewPrinces ha entrado, igual que hicieran con Princes, han optimizado el circulante. Es decir, no solamente no implica una gran quema de caja inminente, sino que en un mes se han esforzado en cambiar los contratos de proveedores para llegar a esta estructura, y es la estructura buscada que quieren mantener. De los más de 300M de caja neta obtenida con la operación de Carrefour, no todo proviene del efectivo en el balance, también de esta optimización voluntaria del circulante por parte del management.

5. MÁS OPERACIONES DE M&A EN MARCHA

Otro aspecto que ha suscitado recelos es el de anunciar conversaciones con 3 empresas objeto de compra, cuando la situación de Carrefour no está normalizada y lejos de los objetivos.

En este punto, es destacable que las nuevas posibles adquisiciones forman parte de Princes, con CEO y estructura propia, que goza de una óptima situación financiera tras la salida a bolsa y normalidad operativa para seguir el trayecto de Newlat desde 2004, con más de 20 integraciones exitosas.

El management comenta que en el caso de NewPrinces, están completamente focalizados en Carrefour y no se plantean ninguna operación en el corto plazo.

6. ATAQUE BAJISTA Y RECOMPRA DE ACCIONES

La compañía ha investigado acerca de los vendedores, después del repentino descenso y el aumento masivo de volumen negociado. Comentan que hay un par de fondos que habrían magnificado la caída vendiendo acciones en corto. Hablan de un aumento de peticiones para pedir prestadas acciones de NewPrinces desde unos días antes de la presentación anual, y se ha observado un gran aumento en el precio del préstamo de acciones de la empresa en las últimas semanas, lo cual confirmaría el fuerte incremento de demanda para pedir acciones prestadas.

Personalmente, aunque no lo puedo corroborar, tendría todo el sentido viendo el ingente volumen de los últimos días, conociendo el comportamiento errático y volátil histórico de las acciones y su manipulabilidad, y contrastando con los fundamentales. También cobra mayor sentido el comunicado del día 2 de abril por parte de NewPrinces en el que hablaban de esta cuestión.

Nuevas medidas decididas por el management y el presidente el día 3 de abril. Cambio del cash allocation tras los descensos, ahora dan absoluta prioridad a la recompra de acciones a un precio igual o inferior a 15€. Puesto que el cierre del día 2 fue de 15,36€, no pueden dar un precio superior a este. Por debajo de ahí, comprarán TODO lo que sea legalmente posible, el límite diario es el 25% del volumen medio de las últimas 20 sesiones. Además de recompras, el accionista principal, también estudia poder incrementar su participación, es decir, el precio de la acción tendrá el apoyo de las recompras masivas y del presidente, aunque esto aumenta la posibilidad de una futura OPA de exclusión.

A día 7 de abril, antes de apertura, la compañía ha comunicado que aumentará agresivamente la recompra de acciones. Sin dar un precio concreto para ello.

Destacar que en marzo ya recompraron el 0,46% de la empresa por 3,6M, un importe muy superior al que venía siendo habitual en los últimos meses.

7. ACTIVOS INMOBILIARIOS

Según la valoración de la Due Dilingence externa, el valor de mercado de los inmuebles en propiedad de Carrefour era de 420M hace unos meses, aunque en el balance aparecen como 190M por la amortización acumulada, además, también han entrado unos 260M de maquinaria y otros activos de Carrefour. A todo ello hay que sumarle los aproximadamente 700M de activos inmobiliarios recibidos en la compra de Princes y los anteriormente poseídos por Newlat.

Los 1.000M de Property, plant & equipment que figuran en el balance de NewPrinces están claramente infravalorados, como es normal, a consecuencia de las amortizaciones realizadas con el paso de los años. Estamos hablando de un valor en libros de 1.000M en inmuebles bastante por debajo de su valor de mercado, en una compañía con caja neta, y una capitalización bursátil de 666M, con un FCF anual normalizado por parte de Princes (82% propiedad de NewPrinces) de entre 100-120M, y quizás una pérdida de 200M hasta final de 2028 por parte de Carrefour. Sé que es habitual que el mercado no ponga en valor todo el importe real de los inmuebles cuando hablamos de empresas industriales, donde toma mucha mayor importancia los beneficios generados, pero creo que la valoración actual no tiene ningún tipo de sentido. Tampoco tengo dudas de que, si quisiera, el management sería capaz de aflorar gran parte del valor real de los activos para que se reflejaran en la acción.

NewPrinces es una empresa con una clara visión de generación de valor real, enfocada en el largo plazo, valor respaldado por activos tangibles como son inmuebles, activos industriales y cash, con un fundador extremadamente exitoso operativamente que casi no puede tener más skin in the game, tanto en participación monetaria como personal y familiar. Tras haber hecho 4 adquisiciones de gran tamaño en los últimos 2 años, pasando de unos ingresos de 800M a 6.500M, goza de caja neta superior a 100M para una capitalización de 666M, algo verdaderamente difícil de creer, y ahí puede estar una de las claves de la desconfianza, pero hasta donde alcanza mi entendimiento, la veo como una extraordinaria oportunidad.

Nota: Este documento es informativo y basado en opiniones personales teóricas, no supone ningún tipo de asesoramiento financiero ni recomendación de compra

Español

@Steven_sixxWolf @ALUCARDsfm Muy interesante.

Gracias por compartir.

Español

Es mi punto de vista y también lo que puedo deducir. No es recomendación de compra ni de venta.

¿newprinces SPA $NWL castigo merecido o irracionalidad del mercado?

Hablemos de Newprinces SPA, by @Steven_sixxWolf open.substack.com/pub/blackwolfc…

Español

@mrierathelen Muchas gracias. Aquí tienes un buen seguidor de muchas tesis de inversión tuyas. Me encantan!

Español

@adramix98 Yo las tengo en Degiro.

El combo Degiro + IB es lo más práctico en tema de brokers. Los dos son baratos, tienen muchísimas opciones y muchos mercados complementarios entre sí (p.e. small caps de HK, Grecia o Finlandia en Degiro y Repúblicas Bálticas o Taiwán en IB).

Español

@mrierathelen Buenas Marc.

Con que broker podría comprar Justin Allen. Ibk no me lo permite.

Gracias.

Español

@jarg89_value @Quality__Value Buenas.

Algún comentario del management sobre la bajada del EBITDA para Carrefour respecto a estimaciones anteriores?

Gracias.

Español

Siempre es un placer escuchar al management de Newprinces $NWL.IM $NWL

Bastante más afluencia este año respecto al anterior. Después de la adquisición de Carrefour Italia se nota que existe un mayor interés.

Español

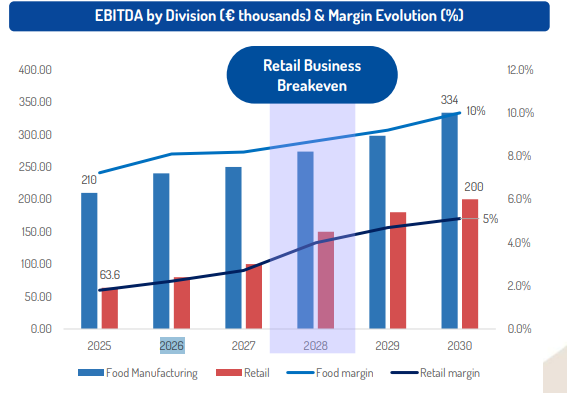

@InverValueFund Yo espera en 2026 un EBITDA en carrefour de practicamente 250M y en la presentación indican que estiman hacer unos 75M para 2026. Sabes si han explicado algo al respecto?

Español

NewPrinces $NWL de lo poco concretable del día de hoy, ha sido refrendar lo que comentaba en estos dos mensajes

La inflación siempre les hace vencedores, tanto por industria alimentaria como por su mix de productos

Jordan del Rio Nova@InverValueFund

@luismanuecx @Alexelinversor Es justo al contrario, la escalada de inflación postcovid aceleró muchísimo la marcha del negocio. De hecho, Mastrolia ha dicho que es indecente mantener los altos márgenes actuales en la industria cuando los precios suministros han bajado... es decir,

Español

@InverValueFund En la presentación indican que el EBITDA de carrefour será para el año de unos 70M. En 2030 podrían alcanzar los 200M. Una caída considerable de lo que se esperaba.

Español

@Daniel___Gordon Les han preguntado varias veces pero no han querido mojarse, habrá que esperar

Español

NewPrinces $NWL

Dentro de Carrefour, con los 245M de cash pactados + el FCF 4Q ≈ 80M

Aportaría un EBITDA de 200M en 2026, habrá que ver el beneficio que pueden sacarle con todo el gasto en cambio y renovación de los supermercados

Hasta marzo no se prevé actualización 2026

Jordan del Rio Nova@InverValueFund

Carrefour Italia se integra oficialmente dentro NewPrinces $NWL es.marketscreener.com/noticias/la-ue…

Español

@InverValueFund Buenas, sabes si colgarán la presentación o se pueden ver online?

Español

Mañana empieza una nueva era en NewPrinces $NWL

Jordan del Rio Nova@InverValueFund

NewPrinces $NWL Próxima presentación será también presencial en Milán, igual que hicieron para presentar Business Plan tras la compra de Princes. Más visibilidad para fondos Espero algo parecido, con una imagen clara de todo el grupo (Building a Leading European F&B Platform)

Español

Se cumplen hoy 31 años del estreno en TVE de la serie animada de 'LUCKY LUKE', el mítico vaquero más rápido que su propia sombra creado por el dibujante Morris en 1946.

Los niños de la época disfrutamos de sus enfrentamientos con Los Dalton y de la recordada canción de su intro:

Español

⚠️Ayer batimos el récord de dinero gastado en Restricciones Técnicas⚠️

@RedElectricaREE ordenó ayer RRTT por valor de 20,9 millones €. ¡En un solo día!

Tuvimos que tirar energía renovable equivalente al consumo de 8,9 millones de hogares.

Español

España está mejor preparada gracias a la electrificación, renovables e infraestructuras sólidas.

El principal desafío es el precio de combustibles, ahí es donde estamos poniendo especial atención en la definición de medidas

Español

Siempre la solución es bajar impuestos, normalmente en beneficio de los más ricos.

Luego será la excusa perfecta para recortar y privatizar servicios en detrimento de la mayoría.

Mejor reforzar los servicios públicos y medidas para los más afectados y con menor renta.

Español