knock_Ayden

1K posts

@alnddonek @GodotSancho 券商只能看到平台的账户 基本上平台都用伞状结构 我看这个BIT也是 ,而且BIT是non crs

中文

《我朋友以为自己买了英伟达,结果什么都没买到🧐》

去年美股财报季前,一个朋友跟我说,他买了 $NVDA 。

我问他在哪买的,他说某个链上美股平台,用 USDT,手续费便宜,不用 KYC,还能24小时交易。

财报出来,NVDA 单日涨了将近8%。他很开心,截图给我看他的浮盈。然后分红公告出来了。

他打开平台,发现什么都没有。他去问客服,对方回复:"本平台交易的为合成资产,不包含实际股东权益,分红不计入。"

——————————

➡️ 所以,在这个加密与传统金融深度融合的时代,怎么才算持有美股?

市面上绝大多数链上美股,本质是合成资产或 CFD 差价合约。

平台做对手盘,价格参考真实行情,但那只是一纸合约。

没有真实的持股登记,没有分红权,没有投票权,极端行情下平台可以单方面调整规则。

更关键的是,合成资产平台的报价,来自平台内部定价模型,而非真实市场订单簿。

意味着用户永远在和平台吃掉的价差博弈,交易深度也是虚构的。

就像海里的养殖池一样,看似好像是在海里,其实四面都是限制。

这不是在批评某个平台,而是代币化股票的结构性权衡,追求便利,牺牲股票的所有权。

——————————

➡️ 最近在研究买美股时,发现一个平台,以前叫 Matrixport ,现在是 BIT @BITofficial_CN ,取自 Bridge Into Tomorrow,连接明天。

BIT 是比特大陆联合创始人吴忌寒,在2019年参与创立的机构级数字资产平台。

今年3月完成品牌升级,持有新加坡主要支付机构牌照、瑞士 FINMA 资管牌照 OpenPR,以及不丹金融监管牌照,在全球多个司法辖区合规运营。

这家公司一开始是服务矿工和机构的,提供比特币期权等对冲工具。

BIT 最近切入美股的方式,和市面上的玩法不一样。不是做合成资产,不是 CFD,而是直连美国持牌券商,让用户直接持有真实美股。

用户开设的是真实券商账户,意味着买英伟达,买的就是在纳斯达克挂牌的那只 $NVDA。

收到的分红,是真实的股东分红。

交易深度是全市场深度,没有任何平台内部价差。纳斯达克、纽交所等等个股和 ETF 都可交易。

这是完全是结构性不同,不单单是功能层面的优化。

————————————

➡️ 还有个容易被忽略的细节,不丹持牌意味着,整套美股券商业务运行在一个独立的合规框架之下。

这套框架不在 CRS,也就是共同申报准则的自动交换范围内。

换句话说,这是一个真实的海外券商账户,而不是挂在某个主流金融体系节点上的影子账户。

大陆用户可开户,入金直接用 USDT 或 USDC,系统完成稳定币兑换美元,资金直接进入券商账户撮合。

在英伟达财报后收到的分红,是真的分红,作为股东权益,是完整的。

成本结构也合理,佣金免收,仅收约 0.005美元/股的平台费,与约 0.003美元/股的交收费。对于中大额交易者来说,这远比按比例收费的合成平台划算。

市面上部分代币化美股平台的手续费率在0.1%到0.3%之间,一笔10万美元的单子,费用差距可能高出数十倍。

更关键的一点是,传统券商对加密原生用户极不友好。开户需要银行账户、电汇、等待、多账户跳转。

但 BIT 支持 7×24小时稳定币秒级入金,T+0 流转,不需要绑定银行,不需要跨平台搬运资金。对于习惯了链上生态的用户,这是一条摩擦感最低的路径。

————————————

➡️ 我不是在说链上金融没有价值。DeFi、RWA、代币化资产,这些都是真实的创新方向,都有使用场景。

但如果你的目标是真正配置美股资产,吃到英伟达的 AI 红利、苹果的回购增益、标普500的长期复利。

你需要的不止是一纸合约,而是持有股票本身。

——————————

@BITstocks_CN @BITofficial_CN — 想了解更多美股最新资讯和配置逻辑,可以关注这两个账号。

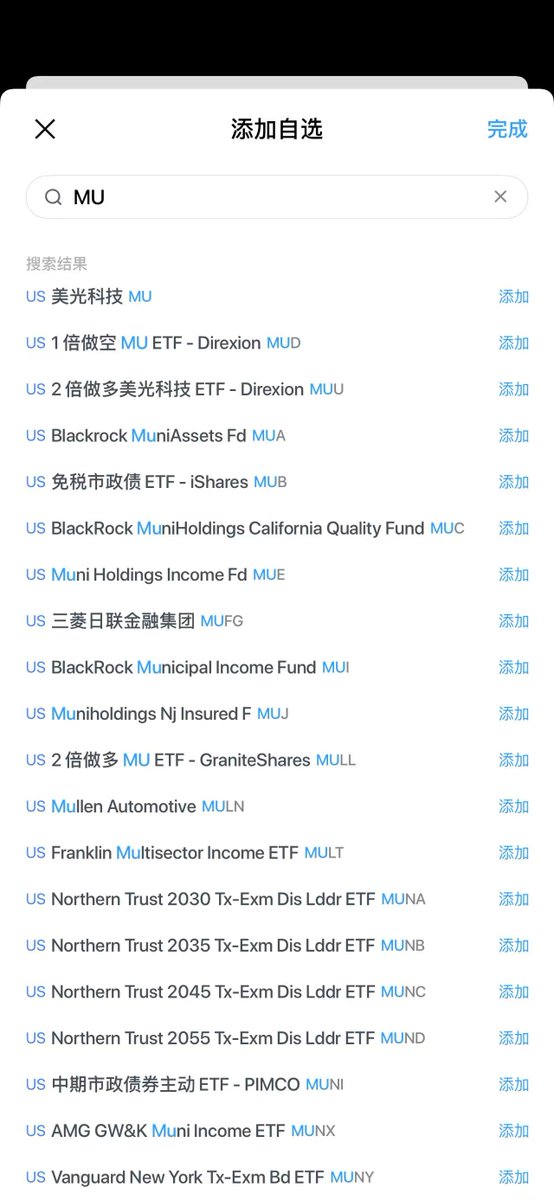

下图一是开户所需资料页面,住址证明用信用卡的账单就可以。 图二是我要买 $MU ,搜索 MU 出来的可交易品种。

中文

@MissLoong1 @GodotSancho 主要这个kyc是提交给平台,还是平台提交给券商的。我不确定在券商那里的账户名到底是平台还是用户。

中文

knock_Ayden retweetledi

当老黄今天称赞完Bittensor后 $TAO 随声应急上涨

受到国内外科技/投资圈关注后,国内的这些KOL也开始发表各自的感言对于TAO五花八门的看好..表示后续买入

当然这对Bittensor生态而言是有利毕竟SN3破圈了。

接下来迎来的而是一波泼天的流量。

但我坦言并不想国人过多且过早参与到Subnet红利期。

一只羊 ττ@Yizhiyangfund

“Proud of Bittensor” $TAO @opentensor

中文

-其他ai币,都只是实现某个功能的app,只有$tao,是系统,底层

-每个子网都有自己的代币,可以选择用tao去买子网代币,打的是有真实功能、商业化落地的创业公司,不是空气meme

-积累更多的 $tao ,忽略短期噪音,$100亿市值以上再看

中文

下一个大机会:$TAO。

-去中心化AI AGENT的网络,网络下有子网,每个子网可以做不同方向的ai功能。

-去中心化的云租赁hippius(用矿工提供电力节点支持云服务)、去中心化的ai模型训练templar

-黄仁勋的访谈中,已经明确提及

-子网是app,那么主网就相当于整个去中心化AI AGENT的操作系统

中文

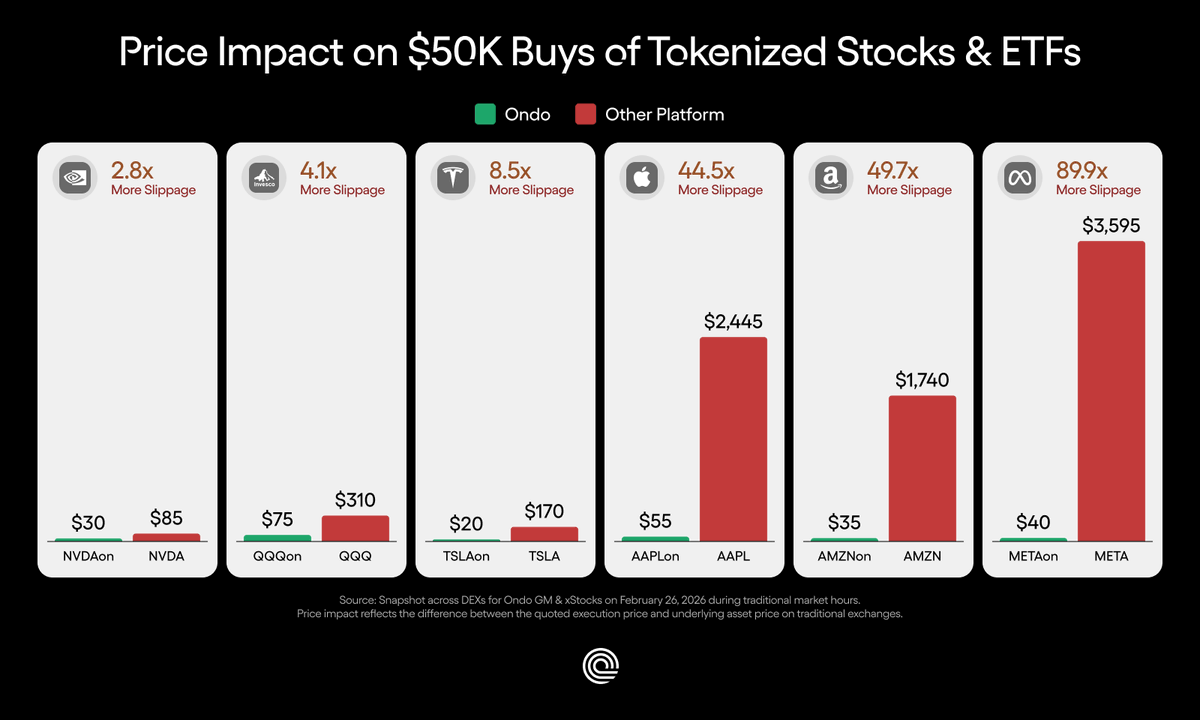

Other tokenized stock platforms have a hidden cost.

When liquidity comes from shallow onchain pools, the price you see isn't the price you get.

On a $50K buy, that gap can cost thousands.

Ondo tokenized stocks inherit liquidity directly from NYSE and Nasdaq. The result is execution quality comparable to traditional markets.

English

knock_Ayden retweetledi

今年只出手两次就够了 其他时间都是情绪拉扯、反复震荡的垃圾行情,不用太浪费精力,盯住6月和10月就够了。

1⃣6月甲午月 两个子午冲 寅午戌三合火局 对财星形成压制, 跌幅程度和1月已丑月类似,但远远还没见底,一帮人又去抢着抄底

2⃣ 10月戊戌月 燥土中的燥土 同样这个月也是寅午戌三合火局 其跌幅程度比这6万这次还猛, 但这次下跌也预示着见底,这个月将是熊市巨大的转折点,也是整个市场最绝望的时刻,甚至很多人开始怀疑没有牛市了,

收藏起来,等时间验证

Ripe@BTCKiK

不是谁穿着机构的外衣,就就能穿越周期,每轮熊市都会拉几个机构出来祭旗,这轮也不会例外,微策略能不能挺过这两年,就看他的造化了,赤马红羊劫丙午—丁未两年,地缘与资金双重火场将先烧掉虚妄,机构因通道断裂而倒 如果说抄底的话不妨关注两个时间点,一个是甲午月 一个是戊戌月 特别是戊戌月会是一个很大转折点

中文

2026丙午年的第一天

其实牛市在2025年1月就已经结束了,binance alpha和关税战强行给行情续命了大概半年

2025年10月丙戌月,熊市最开始的遮羞布,很早就说了那个插针也只是开胃菜

这里我做个大胆预言,熊市时间差不多2~4年,至少1年半起步,这波下杀绝对是打破大家认知和周期的存在

上一波火年,比特币熊了整整两三年,这才哪到到,午火才刚刚进气

保持身体健康,保持充足现金流,保持愉悦的身心,保持不下牌桌

#BTC #ETH #BNB #XRP #DOGE

匿名博士@Chris_Defi

作为玄学预测类博主,观点还是比较明确的,未来半年多差不多都是这种状态,阴跌弱反弹。 戊子日、己丑日、庚寅日、辛卯日、壬辰日 等等,过去几天和未来几天的大盘走势,就是下个月到明年6月的大盘走势。 这几天和未来流月都是逐一对应的关系,任何反弹都是跑的机会。 #BTC #ETH #BNB #DOGE #XRP

中文

出金的一点建议.

太长不看版:

1. 首选支付宝出金

2. 不需要去神盾商家

3. 先贷款, 再出金还贷. 避免资金被锁

详细版

-为什么优先支付宝出金?

因为支付宝就算涉及到黑钱, 都是三手以上的, 一般冻结一段时间,最后会还给你的. (司法冻结, 180天后归还)

并且支付宝的黑钱相对较少. 这里面又有两个原因.

a) 支付宝没法直接提现金. 银行卡的话,可以通过转账+跑分车队ATM 取钱,变成现金. 支付宝就要多跳一次,到银行卡里.

b) 支付宝风控更严格. 骗来的钱很难撸出去.

支付宝其他的优点: 每个人都可以开通5个子账号. 注销了还可以重新开. 有手机号就行. 不像银行卡开通那么麻烦.

-为啥不用迷信神盾商家

出U 7.13 vs 7.11的费率. 还是省点钱吧. 他们本质上操作没什么区别, 就是多交了钱给币安.币安神盾也可能会遇到冻卡,而且包赔只是赔部分金额,不要以为是绝对的安全.

终极办法:

-先贷款, 再出金还贷

这里贷款, 可以是招行之类的个人贷, 也可以支付宝里面的借呗. 一般是日化万1-万2左右的费用.

可以贷款到你卡A, 然后你银行卡B/支付宝 收到出金的钱, 然后秒还贷款. (当然,这里要提前确认一下卡B/支付宝能够正常使用, 不然转进去了出不来.)

这样就算过了几天, 你的卡/支付宝被司法冻结, 里面也没钱去冻.卡A里的钱, 是隔离的, 不会给你冻结. 除非你是一手黑资(U商实名的情况下不可能出现), 才可能会冻结名下所有银行. 一般三手, 四手的涉案资金, 都是冻结对应的账户几天到半年而已. 你对应账户里没钱, 就没有问题.

至于你看到的各种OTC冻卡啥的消息, 一部分是真的, 一部分就是U商编的吸引流量的, 还有一部分是告诉你怎么绕半个地球再出金 (港卡, Wise, Kraken什么的)

其实大可不必. 先贷款, 再出金还贷 这招全网目前就没有听说过踩雷的. (除非U商没实名,给你一手黑资)

如果要我推荐一个100%安全的, 那就还是 backpack + 港卡ATM取现吧. USDC -> USD --> 港币 --> 人民币, 多了两次汇率磨损. 小额的话直接 Bitget/bybit钱包U卡就行了.

自己辛苦赚的钱, 能省一点算一点.

中文

付鹏最新演讲内容总结:

人口结构是驱动经济、房地产、投资与基建走向的核心长周期变量。2015年中国出生率的显著下滑,标志着这一“慢变量”开始全面影响经济社会运行。未来10至15年,我们将见证资产价值、消费模式与财富分配逻辑的深度重塑。

一、核心观点:人口是底层逻辑

· 长周期属性:人口变化非短期扰动项,而是持续数十年的根本驱动力。改革开放至2015年,其影响相对隐性;而出生率转折后,长期影响正逐步显现。

· 全面渗透性:人口直接决定房地产需求、财政可持续性、基建方向及资本市场的资产偏好,是理解宏观趋势的“底层代码”。

· 代际差异的关键作用:不同代际在消费观念、财富态度上的显著差异,是人口影响经济的关键传导路径。

二、人口如何重塑关键领域

1. 消费市场:代际价值观主导需求

· 老一代(50/60后):秉持“节俭储蓄”理念,消费意愿有限,难以支撑传统预期的“银发经济”。

· 中生代(85/90后):未来将成为真正银发经济主力,观念转向“为自己而活”,注重品质与服务消费。

· 新生代(00后):崇尚“自我体验”,推动潮玩、二次元、颜值经济等新消费领域崛起,成为市场新引擎。

2. 房地产:价值逻辑回归居住本质

· 三阶段演进:从“解决住房”到“住房+投资”,现已进入“纯居住需求”时代,投机型资产(如度假房产)价值消退。

· 核心价值重定:房产价值取决于“真实居住需求”,核心地段因配套完善更抗跌;偏远区域、“老破小”面临维护难、拆迁难困境,新旧房价差将持续拉大。

3. 投资市场:风险偏好代际分化

· 老年群体:极度风险厌恶,倾向固收、股息类产品,拉低社会整体风险偏好。

· 年轻群体:追求高收益,接受高风险投资,催生新消费、潮流资产等投资新赛道。

· 资产价值重构:老一代青睐的红木、文玩等资产,因新生代价值认同缺失,未来将显著贬值。

4. 基建与财政:劳动力规模划定投资边界

· 劳动力红线效应:24-45岁主力劳动人口占比低于25%后,固定资产投资规模将降至峰值一半。

· 基建逻辑转变:人口增长时期“基建先行”逻辑失效,投资向核心区域集中,低效基建(如偏远公路、非必要地铁)将收缩。

三、财富分配:代际传递的结构性矛盾

· 波峰代际挤压:60后与80后两代人口波峰间隔过近,形成财富传递的“时间差”,导致80后在高点承接资产,部分群体被排除在财富分配之外。

· 财富转移延迟:受东亚文化影响,老年人倾向于持有财富作为养老保障,生前转移有限,加剧代际财富流动滞缓与分配不均。

总结

人口这一大周期变量,虽不似市场波动引人瞩目,却如潮汐般坚定地重塑经济与生活的底层逻辑。从年轻人的潮玩到老年人的储蓄,从核心房产到偏远基建,一切变化皆深植于人口结构的变迁之中。理解人口的代际更迭、年龄结构与空间流动,便是掌握财富分配新规则与资产价值新坐标的关键——唯有洞察这一慢变量,才能在大周期转折中清醒决策。

#Mark专栏

中文

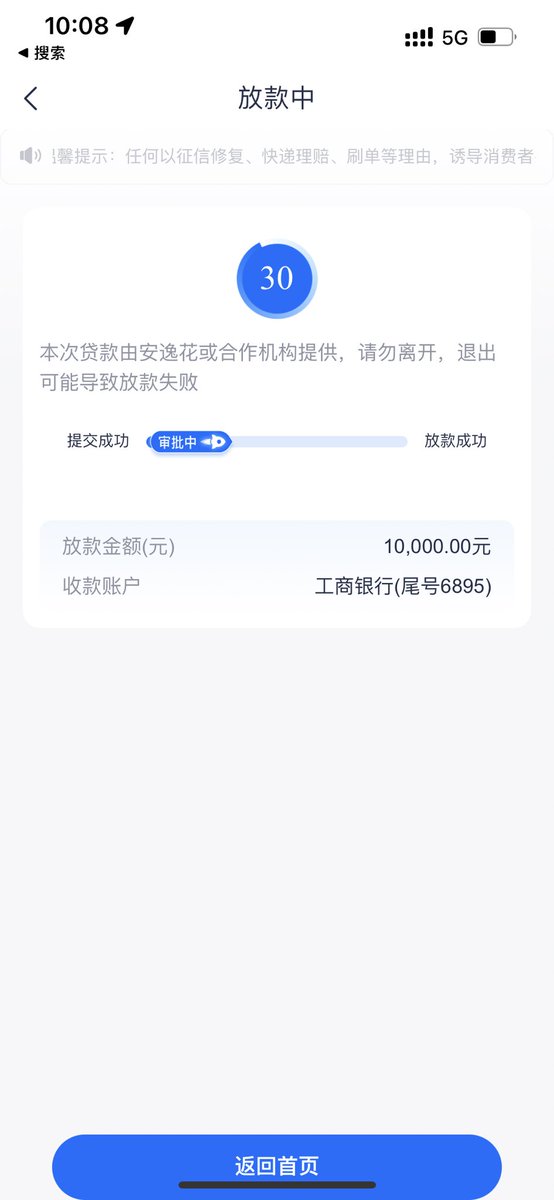

网贷机构真挺坏的,会想尽一切办法榨干你的每一毛钱。

比如我今天在安逸花申请年息20%贷款1万元。

机构不给我直接放款,而是先让我等待审批。

在等待审批期间,只要你再点开看审批进度,立马自动跳转到其他机构年息高达36%的产品,并且额度很大。

这些网贷机构为了多赚钱,利用贷款人着急用钱的心理,诱导你误认为是因为自己信用不足,所以才推荐给你其他利息更高的产品。此时如果你申请了年息36的贷款,那么本该以20%利息放款给你的产品立马失败。

这样同样一笔钱,机构在你这里就赚到了更高的利息,和尚以前就上过当。

机构同时还会给你推荐售价300rmb的加速器,诱导你承担更多本不该承担的额外费用,如果你点了就上当了。

这次我学乖了,一直耐心等待,审批时间一过,最开始的低息借款立马到位。

很多愿意高息借款的人想必已经很困难了,很多人是真的借钱拿去治病救命。根据资质,网贷机构本来是可以按照年息20%把钱借给客户,但是为了榨干客户身上的最后一分价值,玩各种手段诱导对方申请利息更高的贷款,其用心之险恶,可见一斑。

提醒家人们在遇到这种情况时。一定要耐心等待,拒绝诱导,避免不必要费用。

曾经使用过类似加速器、会员黑卡等产品的家人,也可以打机构客服电话,申请退款,并坚持强调自己从来没有用过类似产品,拒绝承担任何一笔计划外的费用。

中文