日本股市今天单日蒸发950亿美元。

起因是日本国债收益率飙升至历史新高。

债券市场一动,股市先跪。

前几天美债收益率也刚创2025年以来新高。

中文

Amber 的财富手账

1.2K posts

@amberfinance

独立女性的财务自由实验 | 美股价值投资 | 探索 Web3 与 RWA 新大陆。 爱美,爱生活,更爱复利带来的自由。财报季重度沉迷者,日常分享搞钱思路与生活美学。

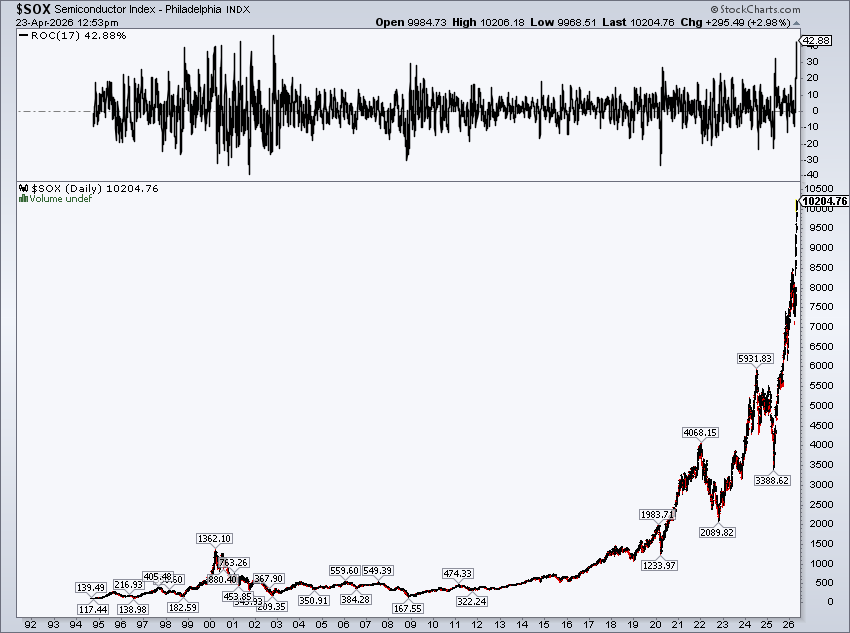

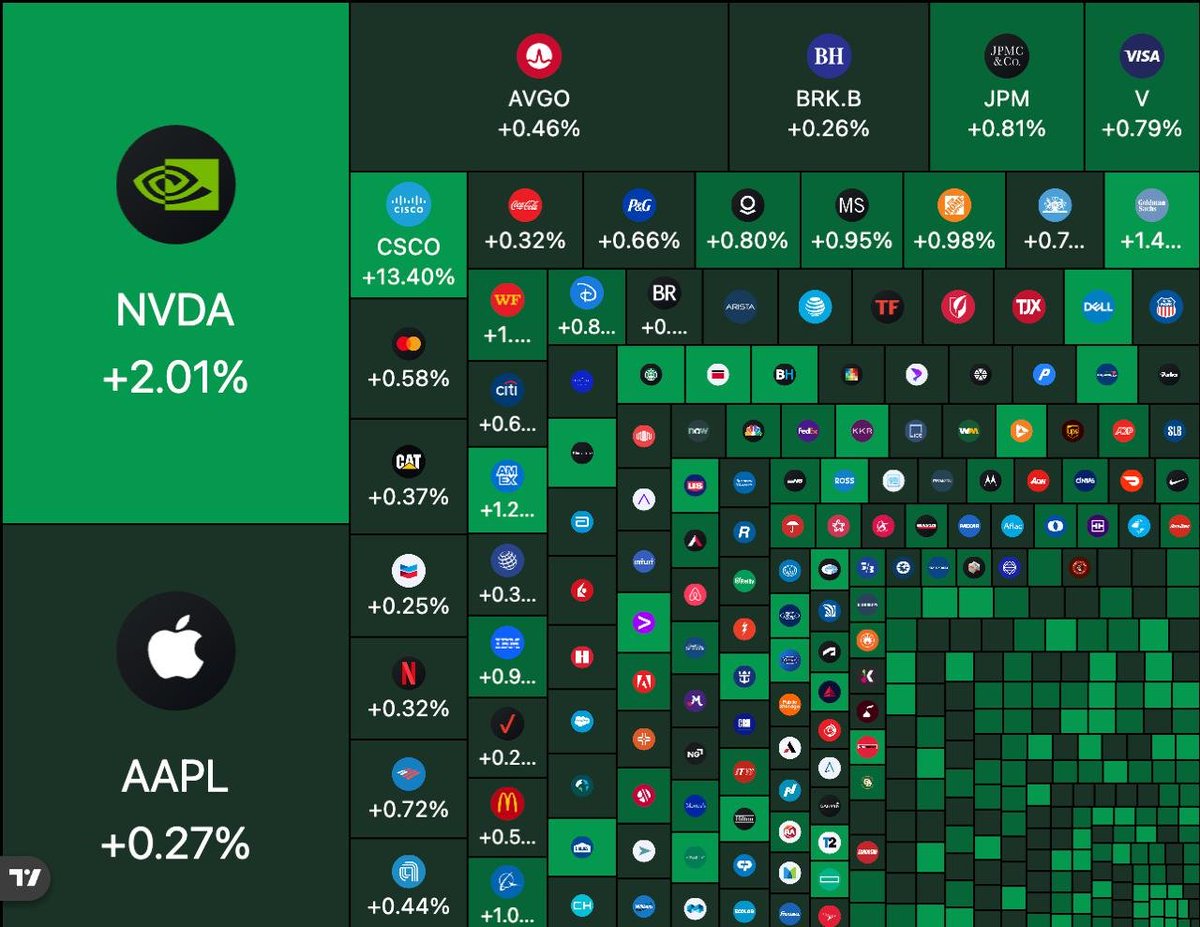

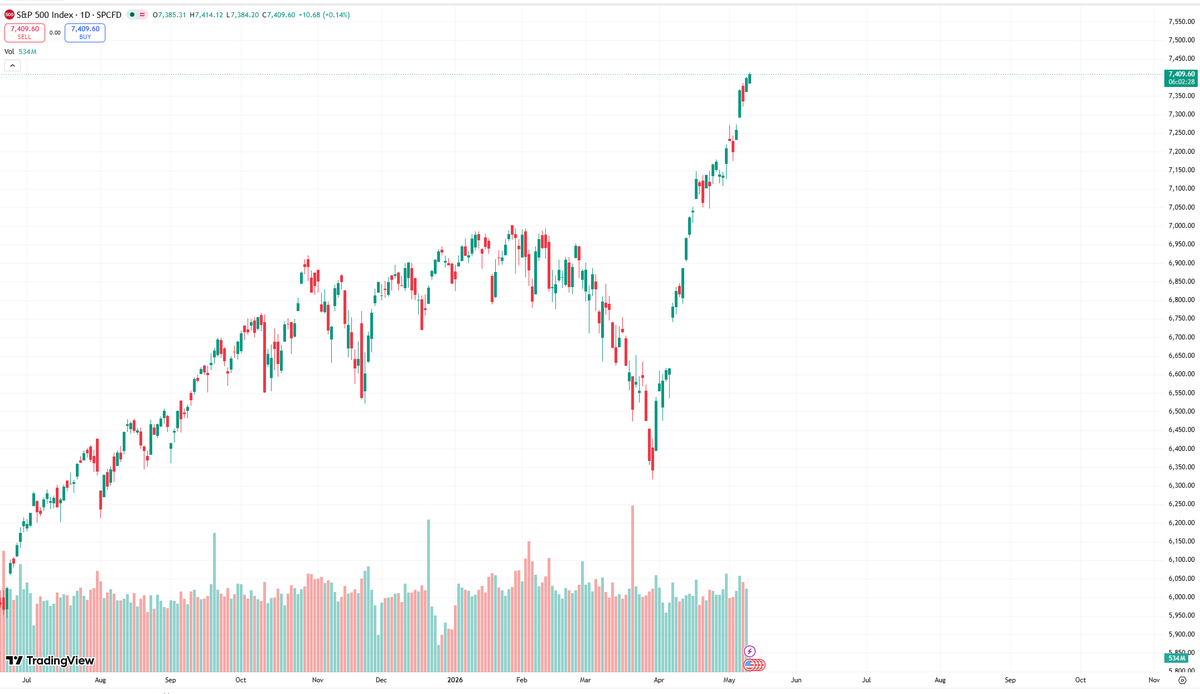

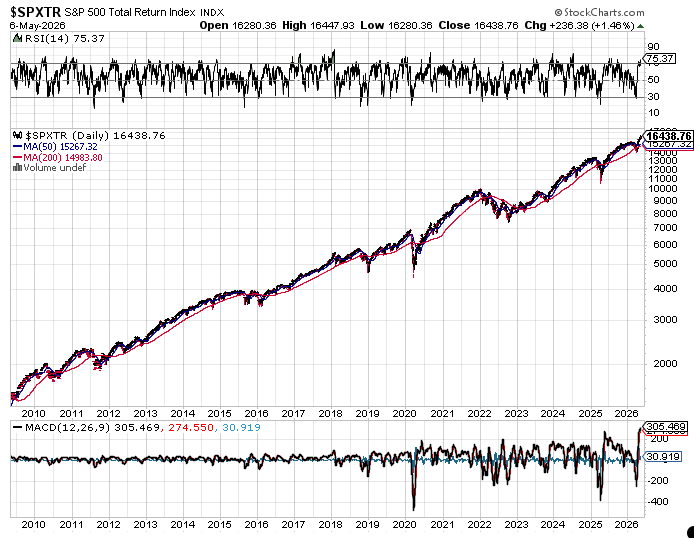

标普500连涨6周,创2024年以来最长连胜纪录。 当时劝你别慌的人是对的。 当时告诉你美股要完蛋的人,现在不说话了。

啊这,这算躺平? 给我脑子直接干宕机了。