Sabitlenmiş Tweet

मध्यमवर्गीयांना #आर्थिक_स्वातंत्र्य मिळवण्याचा मार्ग अतिशय सोप्या भाषेत –👇

📷1) जर तुमचे लग्न झाले असेल आणि तुमच्यावर कोणी अवलंबून (Dependent) असेल 📷#टर्म_इन्शुरस खरेदी करा बाकीचे सर्व नंतर ( Pure Vanila Term Plan )

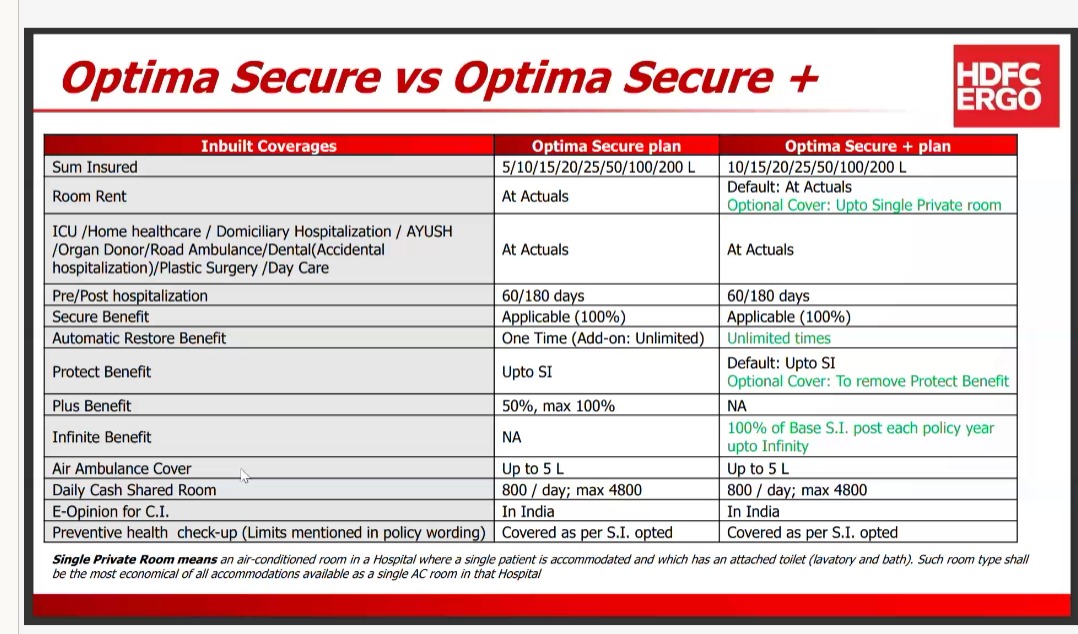

✅2) कंपनी सोडून एखादा Private हेल्थ इन्शुरस घ्या जो की कधी Hospital Emergency आली तर तुमची कित्येक वर्षाची savings वाचवेन .

Thread

MR