cryptofish1453

71 posts

BREAKING: Iran is halting gas exports to Turkey following Israel's strike on the South Pars gas field.

English

BREAKING: Turkey has been talking to Iranian officials and President Trump’s envoy Steve Witkoff in an attempt to secure a "brief ceasefire" for peace deal negotiations, per FT.

English

@cryptofish14531 @RobynHD Mal heisst es, er kauft OTC, mal er kauft im Markt.

Mal heisst es, seine Mia-Käufe treiben den Preis, mal kauft er für Preis-irrelevante 76Mio und ist trotzdem am weekly Top.

Wenden wir doch einfach Ockhams Rasiermesser an:

Er ist nicht nur unseriös, sondern auch inkompetent.

Deutsch

Thank you for your attention to this matter.

RobynHD@RobynHD

Strategy hat letzte Woche 1.031 BTC für ~76,6 Millionen US-Dollar zu einem Kurs von ~74.326 US-Dollar pro Bitcoin erworben. Stand 22.03.2026 halten sie 762.099 BTC, die sie für ~57,69 Milliarden US-Dollar zu einem Kurs von ~75.694 US-Dollar pro Bitcoin erworben haben.

English

BREAKING: Turkey, Egypt, and Pakistan have been "passing messages" between the US and Iran "in an effort to de-escalate," per Axios.

English

Is the market setting up for a rally?

The S&P 500 is down -5% since the Iran War started, now 15 trading days into the sell-off.

In previous geopolitical conflicts, US stocks bottomed around day 15 on average, based on over 30 major geopolitical shocks since 1939.

The current sell-off is tracking almost exactly in line with the historical average and median path.

After the typical bottom, the average recovery lasted for ~40 trading days.

From there, stocks tended to move higher after reaching their pre-event levels.

Is the usual geopolitical playbook set to repeat?

English

@FurkanCCTV kein anderer Typ in der Branche kann dir das Wasser reichen. Chapeau

Deutsch

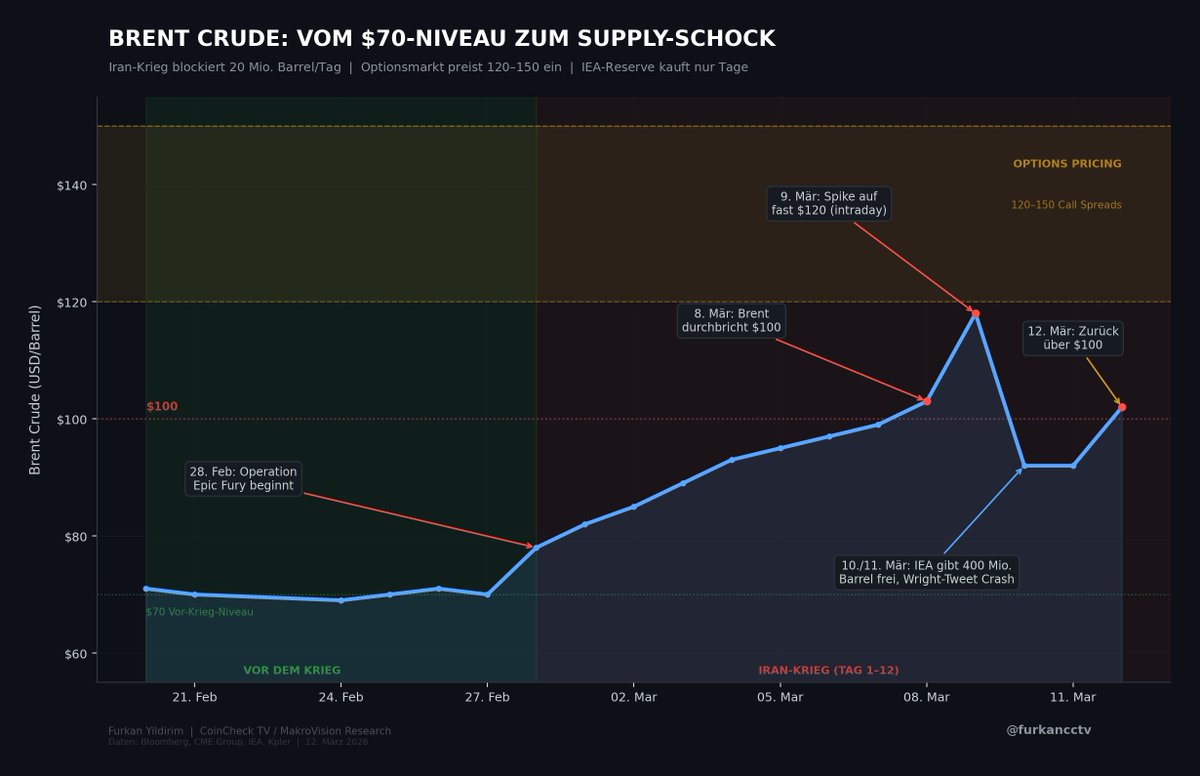

Es gibt einen Markt, in dem die größten Hedgefonds und Ölkonzerne der Welt mit echtem Geld auf die Zukunft wetten. Keine Meinungen. Keine Prognosen. Nur Milliarden, die eine Richtung nehmen.

Dieser Markt sagt gerade: Öl bei 150 Dollar ist realistisch. Die Volatilität ist auf dem höchsten Stand seit Covid. Und die Nachfrage nach Absicherung gegen steigende Preise ist so extrem wie nie seit Beginn der Aufzeichnungen 2015.

Über diesen Markt redet fast niemand. Aber er verrät mehr über die nächsten Monate als jede Pressekonferenz.

Wird wieder eine längere Analyse. Aber wer sich die zwei Minuten nimmt, versteht danach mehr über die aktuelle Lage als 99% auf dieser Plattform.

Zuerst die Lage.

Die Straße von Hormus, durch die normalerweise 20 Millionen Barrel Öl am Tag fließen, ist seit zwei Wochen faktisch gesperrt. Goldman Sachs schätzt, dass aktuell nur noch 1,6 Millionen Barrel durchkommen. Das sind 8% des normalen Volumens.

Brent Crude stand vor Kriegsbeginn am 28. Februar bei 70 Dollar. Am Montag bei fast 120. Heute wieder knapp unter 100.

Und jetzt wird es interessant. Denn der Spotpreis erzählt nur die halbe Geschichte.

Die andere Hälfte steckt im Optionsmarkt.

Der Optionsmarkt funktioniert so: Große Investoren kaufen dort Verträge, die sie absichern, falls der Ölpreis stark steigt oder fällt. Je mehr jemand für diese Absicherung zahlt, desto größer schätzt der Markt das Risiko ein.

Was passiert dort gerade?

Die implizite Volatilität bei Öl hat sich seit Jahresbeginn mehr als vervierfacht. Das ist ein Maß dafür, wie stark der Markt zukünftige Preisschwankungen erwartet. Der aktuelle Wert ist der höchste seit dem Covid-Crash 2020.

Am Freitag meldete die CME Group, die größte Terminbörse der Welt, ein Rekordvolumen im Energiekomplex: Über 8 Millionen Kontrakte an einem einzigen Tag.

Aber das entscheidende Signal ist ein anderes.

Trader zahlen gerade massiv höhere Prämien für die Absicherung gegen steigende Ölpreise als gegen fallende. Diese Differenz nennt man Skew. Sie verrät, in welche Richtung die großen Player wetten.

Dieser Skew hat laut Bloomberg den bullischsten Wert seit Beginn der Datenreihe 2015 erreicht.

Konkret werden am Markt gerade sogenannte Call Spreads für den Bereich 120 bis 150 Dollar gehandelt. Das heißt: Professionelle Händler halten Ölpreise deutlich über 120 Dollar für möglich und sichern sich entsprechend ab.

Und anders als bei früheren Eskalationen läuft diese Absicherung nicht nur über kurzfristige Kontrakte. Die Nachfrage erstreckt sich über die gesamte Laufzeitkurve. Das ist qualitativ ein anderes Signal. Es bedeutet: Der Markt preist keinen kurzen Schock ein, sondern monatelange Störung.

Rebecca Babin, Senior Energy Trader bei CIBC Private Wealth, ordnet es so ein: Dies sei eines der größten Volatilitätsereignisse der letzten 20 Jahre. Die Geschwindigkeit, mit der die Volatilität steige, übertreffe sogar den Aufbau offener Positionen. Das bedeute, dass Händler zunehmend zögern, dieses Risiko zu übernehmen.

Wenn selbst diejenigen, deren Job es ist, Risiko zu tragen, das Risiko nicht mehr tragen wollen, sollte man zuhören.

Dazu kommt ein Signal vom physischen Markt.

Die Öl-Futures befinden sich in extremer Backwardation. Das heißt: Kontrakte für sofortige Lieferung kosten drastisch mehr als Kontrakte für spätere Monate. Es ist das klassische Zeichen für einen echten Versorgungsengpass. Dem Markt fehlen jetzt gerade physische Barrel.

Und genau hier unterscheidet sich diese Krise von 2022.

Als Russland in die Ukraine einmarschierte, wurde russisches Öl umgeleitet. Nach China. Nach Indien. Aber es verschwand nie vom Markt.

Diesmal verschwinden physische Barrel aus der Lieferkette. Iraks südliche Ölfelder haben 70% ihrer Produktion verloren. Kuwait hat Force Majeure erklärt. Qatar hat seine Gasproduktion bereits am 2. März eingestellt. Bahrains einzige Raffinerie wurde angegriffen.

Was hat die Welt dagegen getan?

32 IEA-Mitgliedstaaten haben 400 Millionen Barrel aus den strategischen Reserven freigegeben. Rekord. Mehr als doppelt so viel wie nach dem Einmarsch in die Ukraine.

Der Effekt hielt 48 Stunden. Dann schoss der Preis zurück auf knapp 100 Dollar. Denn 400 Millionen Barrel klingen nach viel, entsprechen aber gerade mal vier Tagen des globalen Verbrauchs. Solange Hormus geschlossen bleibt, ist das ein Pflaster auf einer offenen Wunde.

Goldman Sachs hat heute seine Prognose angehoben und erwartet eine längere Störung der Ölflüsse durch Hormus als bisher angenommen.

Jetzt die Kausalkette, die kaum jemand komplett durchdenkt.

Schritt 1: Der Ölpreis steigt.

Schritt 2: Benzin, Diesel, Kerosin, Transportkosten, alles wird teurer. In den USA ist der Durchschnittspreis pro Gallone bereits von 2,94 auf 3,53 Dollar gestiegen. Bank of America rechnet mit fast 5 Dollar im zweiten Quartal, falls Öl bei 100 Dollar bleibt. Flugtickets könnten sich durch Kerosinkosten um bis zu 20% verteuern.

Schritt 3: Die Inflation steigt. Die Februar-Daten aus den USA zeigen 2,4% Jahresinflation. Das klingt moderat. Aber die Daten wurden vor Kriegsbeginn erhoben. Der Ölschock wird sich erst in den März- und April-Zahlen zeigen. KPMG rechnet im Basisszenario mit einer Kerninflation von 3,3% bis Jahresende. Im Worst Case mit 4,1%. Das wäre der höchste Wert seit Mai 2023.

Die 5-Jahres-Breakeven-Inflationsrate, ein hartes Marktsignal aus dem Anleihemarkt, ist von 2,39% im Januar auf 2,56% gestiegen. Der Bondmarkt korrigiert seine Erwartungen bereits nach oben.

Schritt 4: Die Fed sitzt in der Falle.

Und hier wird es systemisch gefährlich.

Die US-Wirtschaft hat im Februar 92.000 Arbeitsplätze verloren. Die Arbeitslosenquote stieg auf 4,4%. Das sind Daten, die normalerweise nach Zinssenkungen schreien.

Gleichzeitig liegt die Inflation über dem Ziel und wird durch den Ölschock weiter steigen. Das macht Zinssenkungen unmöglich.

Die Fed kann nicht senken, weil die Inflation zu hoch ist. Sie kann nicht erhöhen, weil der Arbeitsmarkt zu schwach ist. Sie kann nur zusehen.

Kiplinger erwartet, dass die Fed auf den nächsten drei Sitzungen den Leitzins unverändert lässt. Zinssenkungen kommen frühestens in der zweiten Jahreshälfte. Im Worst Case erst Anfang 2027.

KPMG-Ökonomin Diane Swonk prognostiziert im Szenario eines langen Krieges ein annualisiertes US-Wachstum von nur 1,0% im dritten Quartal 2026. Kein technischer Rezessionswert, aber es würde sich anfühlen wie eine.

Das ist der Feedback-Loop, den der Optionsmarkt einpreist.

Krieg blockiert Hormus. Öl steigt. Benzin und Transport werden teurer. Inflation steigt. Die Zentralbanken können nicht gegensteuern. Kreditkosten bleiben hoch. Konsum und Investitionen sinken. Der Arbeitsmarkt wird schwächer. Das Rezessionsrisiko steigt. Aber die Inflation steigt auch. Und niemand hat ein Werkzeug, das beide Probleme gleichzeitig löst.

Der Atlantic Council nennt es eine geopolitische Put-Option auf die Weltwirtschaft. Die zwei entscheidenden Variablen: Wie lange dauert der Krieg? Und wie lange bleibt die Unsicherheit?

Der Optionsmarkt sagt uns: Die Unsicherheit über die Dauer ist das teuerste Element in der gesamten aktuellen Preisbildung.

Selbst bei einem sofortigen Kriegsende braucht es laut Analysten mindestens einen Monat, bis die Straße von Hormus wieder sicher ist, die Produktion hochfährt und die Logistik sich normalisiert. Auch im besten Fall bleiben die Ölpreise wochenlang erhöht. Und die strukturellen Schäden an Raffinerien, Pipelines und Häfen werden die Erholung zusätzlich verzögern.

Im schlechtesten Fall rechnet KPMG mit erhöhten Ölpreisen bis Ende 2026 oder Anfang 2027.

Der Optionsmarkt lügt nicht. Er kann es nicht. Denn dort reden keine Analysten mit Meinungen, sondern Milliarden mit Richtung.

Und diese Milliarden sagen gerade sehr deutlich: Wir stehen am Anfang, nicht am Ende.

Wenn dich solche Makro Insights interessieren und dir helfen, interagiere gerne mit dem Post. 🧡

Deutsch

Vor ein paar Tagen noch “der sicherste Ort der Welt”. Und jetzt?

Leute packen ihre Koffer in Dubai. Familien überlegen, wohin sie können. Weil plötzlich Raketen in der Region einschlagen und niemand weiß, wie weit das Ganze noch eskaliert.

Ich will hier keine Schwarzmalerei betreiben. Wahrscheinlich wird sich die Lage beruhigen. Aber genau solche Momente zwingen einen zum Nachdenken. Und zwar über eine Frage, die sich die wenigsten vorher stellen:

Was passiert eigentlich mit deinem Vermögen, wenn du von heute auf morgen weg musst?

Stell dir vor, du bist Multimillionär. Dein Vermögen steckt in Immobilien vor Ort. In Gold. In Sachwerten. Alles solide, alles “sicher”. Bis zu dem Moment, wo du realisierst: Nichts davon passt in deinen Koffer.

Deine Immobilie kannst du nicht mitnehmen. Verkaufen unter Zeitdruck? Viel Spaß mit dem Preis, den du dann bekommst. Dein Gold? Versuch mal, mit ein paar Kilo Gold durch den Flughafen zu laufen. Ernsthaft. Zollbehörden, Deklarationspflichten, Transportrisiko. Und selbst wenn du es schaffst: Wo lagerst du es dann? Wie machst du es unterwegs zu Geld?

Kein hypothetisches Szenario. Das passiert gerade echten Menschen. Menschen, die finanziell alles richtig gemacht haben. Die diversifiziert haben, die in Sachwerte gegangen sind. Und trotzdem in dem Moment, wo es darauf ankommt, merken, dass ihr Vermögen an einen Ort gebunden ist, den sie gerade verlassen müssen.

Und genau hier wird eine Eigenschaft relevant, über die viel zu wenig gesprochen wird: Portabilität.

Bitcoin ist der einzige Vermögenswert auf dieser Welt, den du mit zwölf Wörtern im Kopf über jede Grenze tragen kannst. Kein Zoll. Kein Gewicht. Keine Behörde, die dir sagt, dass du nur X Euro ausführen darfst. Du steigst ins Flugzeug, landest irgendwo auf der Welt und hast sofort Zugriff auf dein gesamtes Vermögen. Egal ob 10.000 oder 10 Millionen.

Kein anderer Vermögenswert kann das. Kein einziger.

Und bevor jemand sagt “Ja, aber Bitcoin ist volatil”: Volatilität ist ein Luxusproblem, wenn die Alternative ist, dass du dein Vermögen komplett zurücklassen musst.

Ich wünsche niemandem, dass er in so eine Situation kommt. Aber wer einmal verstanden hat, warum Bitcoin existiert, der versteht es in Momenten wie diesen noch ein Stück tiefer.

Deutsch

@FurkanCCTV und genau durch posts wie diese zeigst du, wie sehr du von den anderen leuten in der bubble abhebst. Danke dafür!

Deutsch

🚨 Warum 2027 das wichtigste Jahr für die Finanzmärkte seit 2008 werden könnte

Fast 10 Billionen Dollar an US-Staatsschulden müssen in den nächsten zwölf Monaten refinanziert werden.

Das ist kein Tippfehler.

Das ist ein Drittel aller ausstehenden US-Staatsschulden.

Und es ist das größte Refinanzierungsproblem, das die USA jemals hatten.

Schaut euch den Chart an.

Die grüne Linie zeigt das Volumen der Schulden, die innerhalb eines Jahres fällig werden. Sie ist auf 9,6 Billionen Dollar explodiert. Der Anteil der kurzfristig fälligen Schulden an der Gesamtverschuldung liegt bei 33 %.

Jeder dritte Dollar, den die USA schulden, muss in den nächsten Monaten neu finanziert werden.

Und jetzt wird es richtig spannend.

👇

———————————————

📉 DAS PROBLEM: ZINSEN, DIE NICHT PASSEN

Wenn die USA diese Schulden heute refinanzieren müssten, zu den aktuellen Zinssätzen, wäre das finanzieller Selbstmord.

Die Zinslast frisst bereits über eine Billion Dollar pro Jahr.

Jede Erhöhung um nur 0,25 % kostet den Steuerzahler zusätzliche 95 Milliarden jährlich.

Die Regierung sitzt in einer Falle.

Treasury Secretary Bessent hat es selbst zugegeben: Das Zeitfenster für günstige langfristige Finanzierung wurde 2021/2022 verpasst. Damals lagen die Zinsen am Boden. Stattdessen rollt man jetzt immer wieder kurzfristige T-Bills und ist damit vollständig der Zinsvolatilität ausgeliefert.

Trump will niedrigere Zinsen. Kein Geheimnis.

Er hat massiven Druck auf die Fed ausgeübt.

Aber die Lösung ist alles andere als einfach.

———————————————

🏛️ DER NEUE FED-CHEF: KEVIN WARSH

Powell geht im Mai.

Trumps Nominierung steht: Kevin Warsh, ehemaliger Fed-Gouverneur, Hoover-Fellow, Wall-Street-Veteran.

Auf dem Papier ein solider Kandidat. Die Märkte haben die Nominierung mit "vorsichtiger Erleichterung" aufgenommen.

Aber hier wird es paradox.

Warsh ist historisch gesehen ein Falke. Er hat 2011 die Fed verlassen, aus Protest gegen die fortgesetzte Geldflut durch QE.

Er hat über Jahre die aufgeblähte Fed-Bilanz kritisiert und QE als gefährliche Abhängigkeit bezeichnet, die Kapitalmärkte verzerrt, Regierungen zum Schuldenmachen ermutigt und die Saat für zukünftige Krisen legt.

Gleichzeitig hat Warsh zuletzt seinen Ton verändert.

In einem Wall Street Journal Beitrag Ende 2025 argumentierte er, die Fed solle die Zinsen senken. Getragen von der Überzeugung, dass KI-getriebene Produktivitätsgewinne Wachstum ohne Inflation ermöglichen.

Das klingt erst mal nach genau dem, was Trump will.

Aber Warsh hat auch klargemacht: Die Bilanz der Fed muss schrumpfen, nicht wachsen. Er will weniger Anleihen auf der Fed-Bilanz, nicht mehr.

Und genau hier liegt der Konflikt.

———————————————

⚖️ DAS TRILEMMA: DREI OPTIONEN, KEINE SCHMERZFREI

Warsh steht vor einem klassischen Trilemma.

Die Konsequenzen jeder Option sind gewaltig.

1⃣ Option 1: Bilanz schrumpfen, höhere Langfristzinsen akzeptieren.

Das entspricht Warshs Überzeugung. Weniger Fed-Einfluss, kleinere Bilanz. Aber wenn die Fed ihre Anleihen auslaufen lässt und nicht nachkauft, muss der private Markt diese Duration absorbieren. Die Folge wären steigende Langfristzinsen.

Schlecht für den Immobilienmarkt. Schlecht für die Refinanzierung. Und in direktem Widerspruch zu Trumps Ziel niedriger Kreditkosten.

2⃣ Option 2: Bilanz halten, Zinsen künstlich tief halten.

Das wäre die Fortschreibung genau der "monetären Dominanz", die Warsh seit Jahren kritisiert. Die Fed als Dauerkäufer eigener Staatsanleihen. Das Gegenteil von dem, wofür er steht.

Option 3: Fällige Langläufer in kurzlaufende Papiere umschichten.

Die klassische Dosenlösung. Man kickt die Dose die Straße runter. Die Bilanz wird faktisch zu einer variabel verzinsten Verbindlichkeit, das eigentliche Problem wird nur vertagt.

———————————————

🖨️ DAS WAHRSCHEINLICHSTE SZENARIO: DER WEG ZURÜCK ZUR MASSIVEN DRUCKERPRESSE

Und hier kommt die These, die 2027 so entscheidend macht.

Kurzfristig wird Warsh vermutlich versuchen, beides zu kombinieren: Leitzinssenkungen bei gleichzeitigem Bilanzabbau.

Die Idee dahinter, formuliert von Citadel Securities, ist eine Art "finanzkonditionenneutraler" Ansatz. Was die Bilanzsenkung an Straffung bringt, kompensiert die Zinssenkung am kurzen Ende.

Theoretisch elegant. Praktisch extrem schwer umzusetzen.

Aber die Mathematik ist unerbittlich.

Wenn jedes Jahr 9 bis 10 Billionen Dollar refinanziert werden müssen.

Wenn gleichzeitig die Defizite bei über 6% des BIP liegen.

Wenn ausländische Käufer, allen voran China, sich zurückziehen und die Nachfrage nach US-Staatsanleihen strukturell abnimmt.

Dann bleibt am Ende nur ein Ausweg.

Die Fed wird wieder kaufen müssen. Im großen Stil.

Nicht sofort. Nicht 2026.

Aber spätestens 2027 oder 2028 wird der Druck so groß sein, dass eine Form von Yield Curve Control wieder auf den Tisch kommt. Also das direkte Deckeln der Langfristzinsen durch massive Anleihekäufe (QE).

Die Fed hat das in der Geschichte schon einmal getan, in den 1940er Jahren, um die Kriegsschulden zu finanzieren. Die Bank of Japan macht es seit Jahren.

Warsh wird sich dagegen sträuben.

Aber wenn die Alternative ein unkontrollierbarer Anstieg der Langfristzinsen ist, der den Immobilienmarkt abwürgt, die Aktienmärkte erschüttert und die Refinanzierungskosten in die Höhe treibt, dann wird auch ein Kevin Warsh pragmatisch werden müssen.

Die Reserve Management Purchases, die die Fed seit Dezember 2025 durchführt, offiziell keine QE, aber faktisch eine Bilanzausweitung durch den Kauf kurzlaufender Treasuries, sind bereits der erste leise Vorbote.

Die Bilanz wächst wieder.

Langsam, kontrolliert, unter anderem Label.

Aber sie wächst.

———————————————

₿ UND WAS BEDEUTET DAS FÜR BITCOIN?

Hier schließt sich der Kreis.

Und hier wird es für viele von euch erst richtig relevant.

Bitcoin hat sich in den letzten Jahren als einer der zuverlässigsten Liquiditäts-Seismographen etabliert. Die Korrelation zwischen der Fed-Bilanz und dem Bitcoin-Kurs ist empirisch gut dokumentiert. Nicht perfekt, aber strukturell überzeugend.

2019: Die Fed stoppt QT und beginnt wieder, die Bilanz auszuweiten. Bitcoin steigt innerhalb von sechs Monaten von 3.200 auf über 13.000 Dollar.

2020/2021: Die Fed flutet das System mit Liquidität. Bilanz explodiert von 4 auf fast 9 Billionen. Bitcoin geht von 5.000 auf 69.000 Dollar.

2022: QT beginnt, Liquidität wird entzogen. Bitcoin fällt auf 15.000 Dollar.

Seit Ende 2025: QT ist offiziell beendet. Die Fed kauft wieder, über Reserve Management Purchases. Der Dollar schwächt sich ab. Die Nettoliquidität steigt. Bitcoin hat darauf reagiert.

Die zentrale Frage ist nicht ob mehr Liquidität kommt.

Die Frage ist wann. Und wie viel.

Wenn die USA gezwungen werden, ihre Schulden durch monetäre Expansion zu finanzieren, sei es durch offizielles QE, Yield Curve Control oder "kreative" Bilanzmechanismen, dann wird eine Flut an Dollar-Liquidität in die Märkte gespült.

Und in einer Welt, in der Zentralbanken weltweit Gold kaufen wie seit 1996 nicht mehr.

In der das Vertrauen in Fiat-Währungen bei institutionellen Investoren messbar erodiert.

Und in der Bitcoin über Spot-ETFs erstmals vollständig in die traditionelle Finanzinfrastruktur integriert ist.

In dieser Welt wird Bitcoin als digitales, programmierbares Wertaufbewahrungsmittel in einer völlig anderen Position stehen als in allen vorherigen Zyklen.

———————————————

🔑 FAZIT

Die nächsten 18 bis 24 Monate werden zeigen, ob die USA einen geordneten Weg finden, fast 10 Billionen Dollar an Schulden zu tragbaren Konditionen zu refinanzieren.

Oder ob der Gelddrucker wieder anspringen muss.

Warsh wird versuchen, es anders zu lösen.

Aber die fiskalische Realität kümmert sich nicht um Überzeugungen.

Die Schuldenlast ist zu groß, die Defizite zu hoch, die Nachfrage zu fragil.

Wer die Makro-Dynamik versteht, positioniert sich jetzt.

Nicht weil morgen alles passiert.

Sondern weil 2027 schneller kommt, als die meisten denken.

———————————————

Wie seht ihr das? Glaubt ihr, Warsh kann die Fed-Bilanz tatsächlich verkleinern oder wird die Realität ihn einholen?

♻️ Like & Repost, wenn euch das weitergeholfen hat.

📌 Speichern für später lohnt sich.

Deutsch

Was ist passiert? Anthropic hat keine neue KI vorgestellt, sondern Erweiterungen für seinen Assistenten Claude. Diese Plugins gehen weit über bisherige Tools hinaus. Sie automatisieren komplette Arbeitsprozesse:

– Finanzmodelle erstellen

– Vertriebsabläufe steuern

– juristische Recherchen durchführen

– Analyse- und Büroarbeit erledigen

Der Clou: Das passiert direkt durch die KI. Also ohne separate Software, Berater oder teure Lizenzen. Genau das hat die Börse geschockt. Denn bisher galt das Prinzip: KI liefert die Basis, spezialisierte Firmen bauen Software darauf, Unternehmen zahlen dafür jährlich hohe Summen.

Jetzt überspringt Anthropic diese Zwischenstufe. Die KI selbst ist die Anwendung. Das bedroht Geschäftsmodelle von Milliardenunternehmen, die ihr Geld mit Automatisierung, Analyse oder Beratung verdienen.

Die Reaktion:

– Software-Aktien im Goldman-Sachs-Korb –6%

– Finanzdienstleister-Index –7%

– Nasdaq –2,4%

– Einzelne Schwergewichte wie RELX, Infosys, TCS und Wolters Kluwer zweistellig im Minus

Investoren fragen sich: Warum noch 50 000 US-Dollar im Jahr für Spezialsoftware zahlen, wenn eine KI das Gleiche günstiger und schneller erledigt? (Teils 99% günstiger)

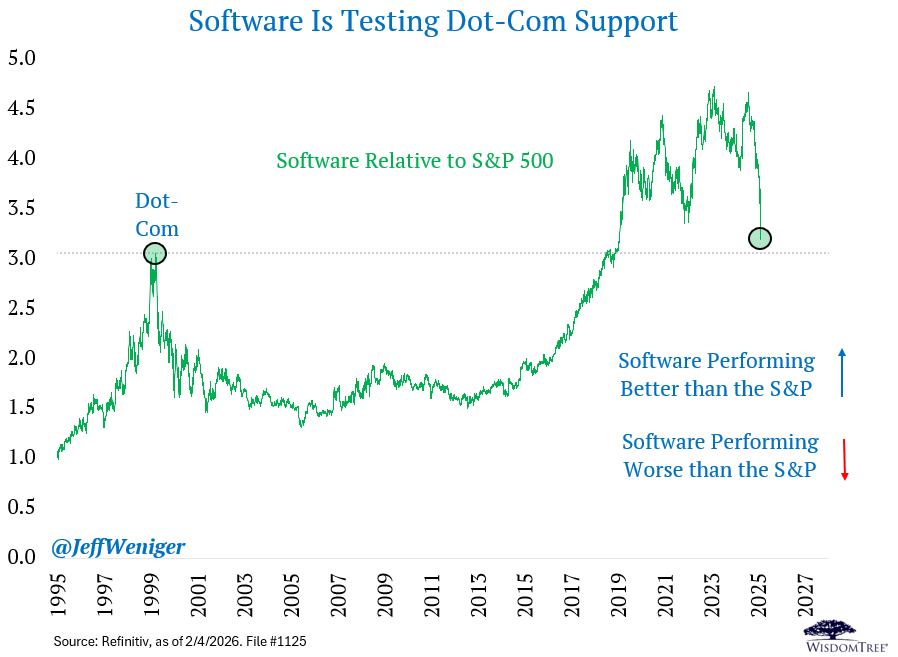

Folge: Die relative Stärke von Software-Aktien zum S&P500 liegt jetzt wieder auf einem Niveau, welches erstmals vor der Dotcom-Krise erreicht wurde.

Das deutet nicht zwingend auf denselben Crash hin, aber auf eine Phase, in der Software ihre Dominanz gegenüber dem Gesamtmarkt verliert.

Kernbotschaft: Der Markt realisiert, dass KI nicht mehr nur unterstützt, sie ersetzt. Ganze Wertschöpfungsketten stehen zur Disposition. Und das ist erst der Anfang.

Credits gehen klar raus an: @Bloomberg, @KevRGordon, @JeffWeniger & @heyshrutimishra

Deutsch

Viele hundert Milliarden US-Dollar Börsenwert in 24 Stunden vernichtet! Was ist passiert?

Anthropic sorgt mit neuen KI-Tools für einen Erdrutsch an den Märkten. Die Wall Street spricht von einer „SaaS-Apokalypse“, weil Künstliche Intelligenz plötzlich ganze Branchenstrukturen infrage stellt.

Die Softwarebranche hat gegenüber dem S&P 500 in wenigen Wochen rund sechs Jahre an relativen Gewinnen verloren. Ein Zeichen für eine heftige, plötzliche Neubewertung.

Deutsch

@FurkanCCTV Seit dem 10.10 boykottiere ich Binance. Das ist traurig, was für einen riesen Impact die hatten und dafür gibt es keinerlei konsequenzen

Deutsch

Sitze gerade an einem Video zur aktuellen Situation beim Bitcoin Crash und der Frage, ob Binance wieder seine Finger im Spiel hat. Zudem sprechen wir über meine persönliche Strategie, die ich anhand von On-Chain Daten fahre und was wir heute Nacht erwarten können.

Habt ihr Lust drauf?

Deutsch

@STASolutions1 aventador beim pfandhaus abgestellt und 10x long lets go bois

Deutsch

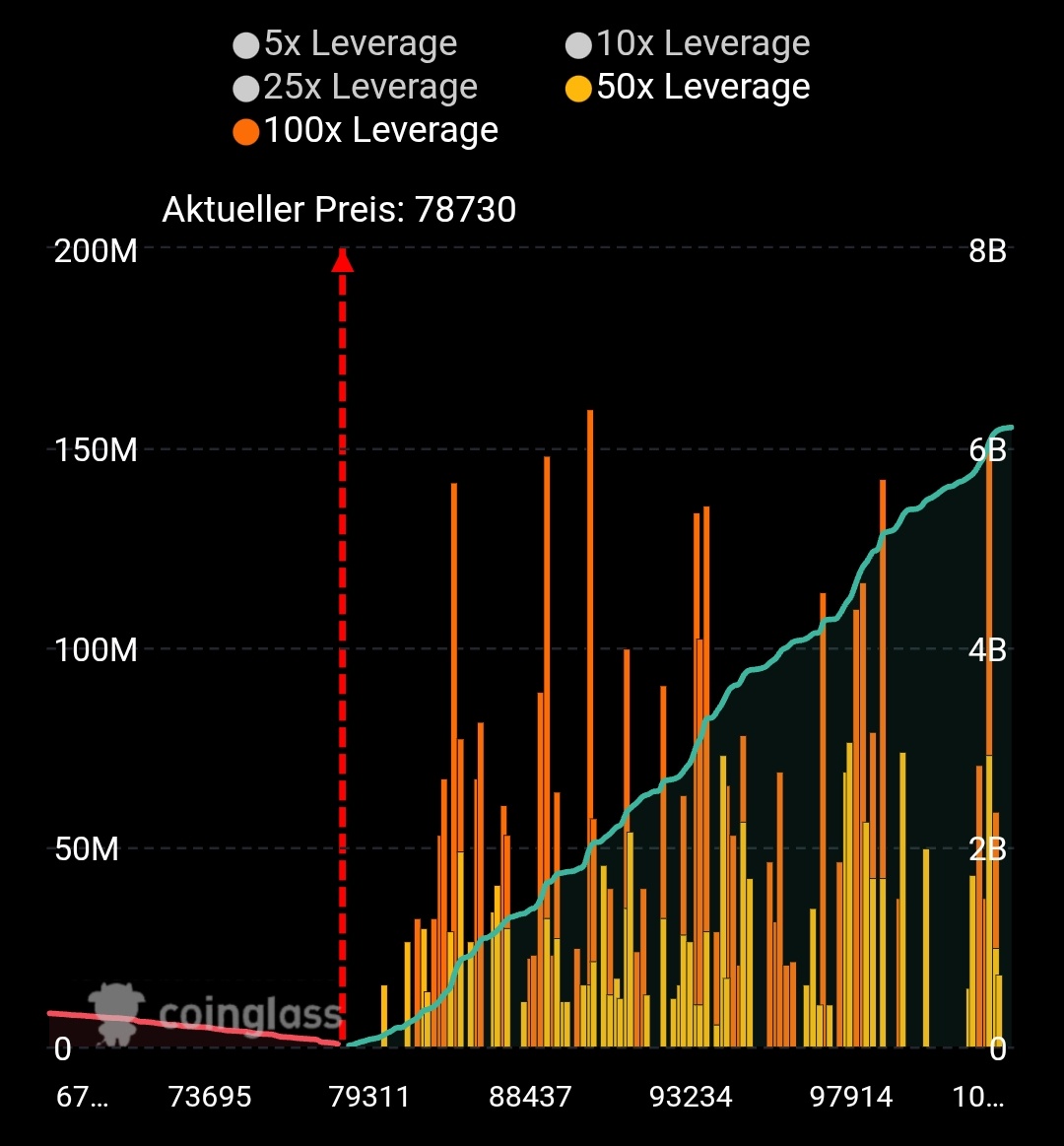

Was hier gerade beim #Bitcoin passiert, bedarf HÖCHSTER Aufmerksamkeit!

Der Derivatmarkt ist in nie dagewesenem Maß überhebelt - auf der SHORT-Seite!

Es wetten nahezu KEINE Trader mehr auf steigende Kurse, lediglich $330 Mio. in LONG-Trades sind unterhalb der $80.000/BTC noch aktiv.

Dagegen spekulieren $6.200 Mio. auf weiter fallende Kurse (das 20-fache der LONGs) und würden liquidiert werden, wenn der Bitcoin zurück gegen $100.000 steigen kann - das wäre der größte SHORT-Squeeze in der Geschichte des Kryptomarkts!

Kann der Bitcoin also nur etwas steigen und die ersten SHORTs oberhalb der $80.000 liquidieren, wäre eine Kettenreaktion von synthetischen Kaufaufträgen zu erwarten, die den BTC in kürzester Zeit in eine "relief rally" befördern würden.

🚀🚀🚀

Deutsch

An open letter to the crypto community 💛

During periods of market volatility and pressure, the impact felt across the industry is naturally also felt by Binance.

As a global industry leader, we hold ourselves to elevated standards and continually improve based on feedback from our community and the wider public.

In 2025, Binance continued to invest in the long-term health of our industry through stronger risk controls, compliance, and ecosystem development.

Some key highlights:

👉 User Deposit Recovery: Assisted with 38,648 incorrect deposit cases totaling $48M in 2025, contributing to over $1.09B in total user deposits recovered to date.

👉 Risk Controls & User Protection: Helped 5.4M users through risk controls and protection measures, cumulatively preventing $6.69B in potential scam-related losses.

👉 Combating Illegal Activity: Collaborated with global law enforcement agencies to combat illegal activities leading to authorities confiscating $131 million in ill-gotten funds.

👉 Token Listing Distribution and Ecosystem Diversity: Spot listings covered 21 public blockchains, with ETH, BSC, and SOL leading (32, 18, and 9 projects respectively).

👉Asset Transparency and Reserves: Achieved Proof of Reserves (PoR) totaling $162.8B across 45 crypto assets.

We remain committed to sustainable, verifiable actions that protect users, advance the industry, and support long-term, responsible growth.

Today, we’re taking another step forward:

Binance will convert the SAFU fund’s ~$1B stablecoin reserves into BTC with the process completing within the next 30 days.

The SAFU fund will undergo regular rebalancing based on its market value. Should BTC price movements cause it to fall below $800M, Binance will replenish it to $1B.

We believe Bitcoin is the foundational asset of this ecosystem and the premier long-term store of value.

By making this move, we’re embracing market cycles and standing shoulder-to-shoulder with the industry, just as we always have.

This is part of our ongoing commitment to building crypto’s future. More updates soon.

Binance will keep responding with real steps, driving the industry forward through openness, transparency, and long-term commitment.

Thank you to our beloved community for standing with us, ALWAYS. 💛

Read the full letter 👉 binance.com/en/blog/commun…

English

@LDS_AK @FurkanCCTV wenn dann sicherlich nur via verlustvortrag

Deutsch

@FurkanCCTV Ich frage mich ob die unrealisirten Verluste vom Stadt erstattet werden, wäre nur gerecht.

Deutsch

In den Niederlanden steht ernsthaft im Raum, unrealisierte Gewinne jährlich zu besteuern.

Und wenn das durchgeht, ist das der nächste Schritt in Richtung: Europa macht sich selbst kaputt und verkauft es als Fortschritt.

Das ist keine Bitcoin-Story.

Das ist eine Vermögens-Story. Für alle, die in Aktien, Fonds oder Krypto investieren.

Denn die Diskussion ist nicht „pro oder kontra Bitcoin“.

Die Diskussion ist: Was passiert, wenn ein Staat Renditen besteuert, bevor überhaupt Liquidität entsteht?

Die Konsequenzen sind ziemlich vorhersehbar.

Erstens: Liquiditätsdruck.

Wer Steuern auf unrealisierte Gewinne zahlen muss, braucht Cash. Und wenn das Geld nicht da ist, entstehen Zwangsentscheidungen: verkaufen, beleihen, umschichten, Risiko reduzieren. Nicht, weil man es will, sondern weil man muss.

Zweitens: Standortlogik.

Die wirklich mobilen Vermögen reagieren als Erste. Nicht wandert nach Dubai aus. Aber es reicht, wenn ein Teil geht, der in absoluten Zahlen viel Kapital, viele Investments und viel Steueraufkommen bewegt. Dann kippt Stimmung schneller als man denkt.

Drittens: Second-order-Effekte, über die kaum jemand spricht.

Wenn Kapital abfließt, werden Finanzierung und Wachstum teurer.

Wenn Wachstum teurer wird, werden Assets anfälliger.

Und wenn Assets anfälliger werden, tauchen Käufer auf, die in solchen Phasen besonders stark sind: große Kapitalpools, die geduldig sind, steueroptimiert strukturieren und in Distressed-Situationen sehr effizient zugreifen.

Das ist kein „Aluhut“-Gedanke.

Das ist ein Mechanismus.

Politik macht Regeln. Regeln erzeugen Druck. Druck erzeugt Verkaufssituationen. Verkaufssituationen erzeugen neue Eigentümer.

Und ja: Ich gehe davon aus, dass es in Deutschland nur eine Frage der Zeit ist, bis „unrealisierte Gewinne“ ernsthaft auf dem Tisch liegen.

Nicht weil es wirtschaftlich elegant wäre. Sondern weil Haushaltsdruck, Demografie und das Bedürfnis nach „verlässlichen Einnahmen“ genau in diese Richtung schieben. Sobald ein EU-Land das Modell etabliert, sinkt die Hemmschwelle für alle anderen.

Wenn man so etwas überhaupt diskutiert, dann nur mit harten Leitplanken.

Sonst wird aus „Gerechtigkeit“ ein System, das Kapitalbildung bestraft und am Ende die falschen Anreize setzt.

Drei Fragen, die man jedem Politiker dazu stellen sollte:

Wie verhinderst du Zwangsverkäufe in schlechten Marktphasen?

Wie stellst du echte Verlustverrechnung sicher, fair in beide Richtungen?

Und wie verhinderst du, dass nur die profitieren, die sich die besten Strukturen leisten können?

Folge dem Geld.

Und dann frage dich, wer am Ende wirklich gewinnt.

Wie siehst du das: Wäre eine Besteuerung auf unrealisierte Gewinne für Deutschland denkbar oder politisch noch undenkbar?

Bitcoin News@BitcoinNewsCom

NETHERLANDS TO TAX UNREALIZED BITCOIN GAINS Netherlands is moving toward taxing unrealized capital gains on bitcoin, stocks, bonds, and other assets after parliament voted to overhaul annual income tax filings. Under the new system, investors will owe tax each year based on changes in asset value, even if nothing has been sold. The reform, known as Wet werkelijk rendement Box 3, is scheduled for 2028 and will tax actual returns by measuring the difference between an asset’s value at the start and end of the year, plus any income received. That means both realized and unrealized gains will be taxed. Critics warn the shift could create serious liquidity problems, forcing investors to pay taxes on paper gains without having cashed out.

Deutsch

@yarvin_stoltz Ich denke pyrin wird dieses jahr abgehen :D

Deutsch

Was am Meisten steil gehen wird in 2026:

- Weiterhin AI

- Rohstoffe/Rohstoffaktien

- Energy Aktien (Uran)

- Gesundheit/Longevity

- Raketenwissenschaft

- Quantum Computing

Deutsch