Sabitlenmiş Tweet

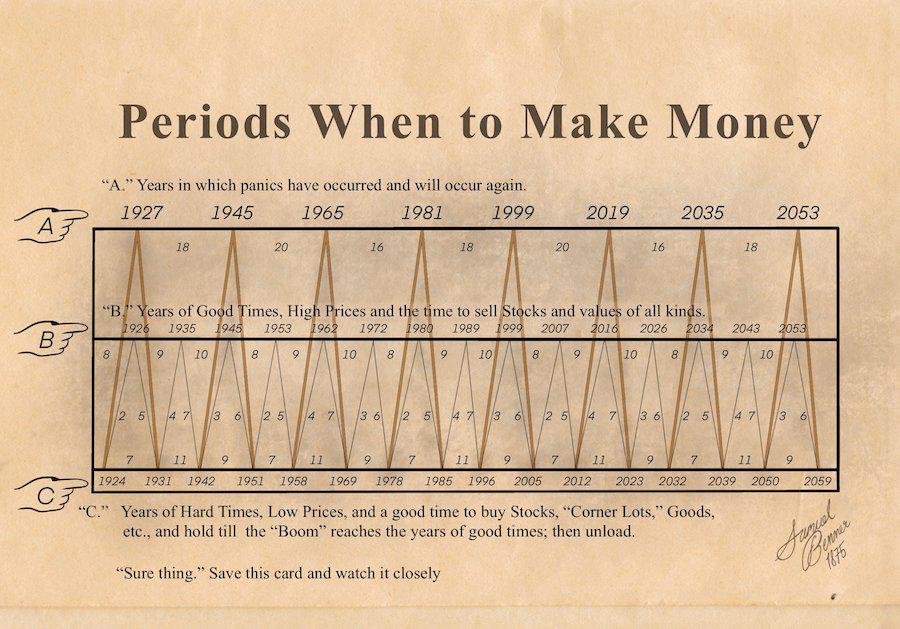

🚨🚨Samuel Benner, a farmer from the 1800s, published a book with market analysis on periods of panic, good times to buy, and good times to sell. 150 years later, his analysis has proven to be remarkably accurate. 👀👀🚨🚨

English

Dystractrhythm

11.5K posts

@dystractrhythm

stock market enthusiast, want to learn from any other both technical and fundamental 📌football enthusiast 📌liverpudlian 📌interista

Worst case kalau $1 = Rp20.000 (amit-amit jangan sampe) Apa yang bakal terjadi ? Gue jelasin pake bahasa bayi.

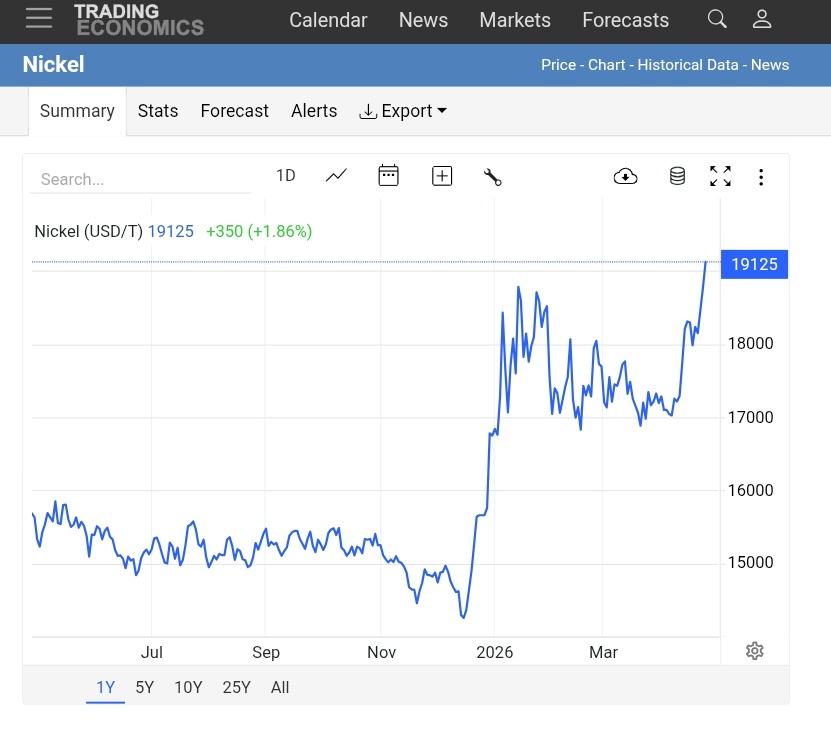

Nickel price if we zoom out the price chart. Keknya Nickel potensial bentuk pattern inverse head an SOder, dengan potensial menutup gap terlebih dahulu di 21.175 dan target pattern IHnS menggunakan price range di 22.356. Rasa" ne bar Batu bara lanjut saham per nikel an

Sesuai konteks donk kasih datanya. 2 musim terakhir Klopp sebelum pensiun ini hasil head to head di Premier League Arsenal - Liverpool dan posisi masing2 klub di klasemen. Saat itu baru Arteta punya skuad yg siap jadi title contender.

🚨DISTURBING🚨 Muslim man fires a gun right next to a crying baby's ear, then casually shoves the barrel straight into the infant's mouth.

@alin_raihani Loe imani Dia juga kan 😀