Sabitlenmiş Tweet

@MinisLabs @ChristianKerre1 @CryptoJonFR amp.lefigaro.fr/sciences/2015/…

On aura peut-être bientôt la réponse :-)

Français

yessaïe

8.6K posts

@emarres

"Je voudrais que le citoyen restât inflexible de son côté, inflexible d'esprit, armé de défiance, et toujours se tenant dans le doute quant aux projets du chef"

Anonyme, fiction ?, Je n’ai pas divorcé parce que mon mari m’a trompée. Je l’ai quitté parce qu’un dimanche soir, il écoutait les interviews d’après-match pendant que notre chien faisait une crise sur le tapis du salon. Et parce qu’une fois tout terminé, il m’a dit que j’aurais dû le rappeler mieux. Je ne fuis pas un homme violent. Je quitte un homme « bien ». Un de ceux dont tout le monde dit : c’est un bon gars. Je quitte surtout un adulte qui, pendant vingt ans, a refusé de prendre réellement ses responsabilités. Je m’appelle Linda, j’ai 52 ans. À l’extérieur, mon mari est irréprochable : il accueille tout le monde au piano, aide les voisins quand une voiture ne démarre pas, allume le barbecue en août, apporte le vin aux dîners. Il travaille, ne boit pas, ne crie pas. Ma mère dirait : C’est un homme bon. Il adore ce chien. Mais un soir, assise sur une chaise en plastique dans une clinique vétérinaire d’urgence, j’ai compris une chose essentielle : L’amour, ce n’est pas dire « je vais m’en occuper ». L’amour, c’est se souvenir de ce qui maintient en vie ceux qu’on aime. Notre chien s’appelle Nino. Nino n’est pas un chien de concours. C’est un vieux chien croisé, plein de mauvaises habitudes, avec un cœur immense et une épilepsie sévère. Pour aller bien, il a besoin d’un comprimé tous les soirs à 19 heures précises. Pas à 19 h 30. Pas quand on y pense. Tous les jours. Sans exception. Pendant des années, j’ai été le système d’exploitation de la maison. Je sais quand les factures tombent. Quel médecin appeler. Où sont les papiers. Quel médicament Nino prend, et à quelle heure. Mon mari, lui, aide. Si je demande de sortir la poubelle, il la sort. Si je fais une liste, il fait les courses. Mais penser, organiser, anticiper, se souvenir… c’est moi. Je porte toute la charge mentale. Dimanche dernier, j’étais de garde à l’hôpital. Le service était saturé, impossible de partir. Je l’ai appelé à 17 h 30. Je lui ai dit qu’il y avait à manger au frigo. Et surtout : à 19 heures, la pilule de Nino. Le pilulier bleu est sur la table. Mets un réveil. Il m’a répondu oui, sans inquiétude. La radio sportive tournait derrière lui. À 18 h 45, je lui ai envoyé un message : Nino – pilule dans 15 minutes. Il a répondu ok. Je suis rentrée à 21 h 30. Silence. Nino n’était pas à la porte. Mon mari était dans le fauteuil. La radio allumée. Une boîte à pizza sur la table. Où est Nino ? Il a répondu, hésitant : C’était bizarre tout à l’heure… J’ai senti mon cœur tomber. Je l’ai trouvé coincé entre une chaise et le mur. Raide. De la mousse à la bouche. Les pattes secouées par une crise incontrôlable. Depuis combien de temps ? Une heure ? Plus ? Je n’ai pas crié. J’ai fait ce que je fais toujours : j’ai géré. Je l’ai porté, mis dans la voiture, conduit aux urgences vétérinaires, avec la peur d’arriver trop tard. Des heures d’attente. La peur. La facture. Nino a survécu, sous sédatif. Quand je suis rentrée à 3 h 30 du matin, mon mari m’attendait sur le pas de la porte. Alors ? Il va bien ? Puis il a dit la phrase qui a tout brisé : J’écoutais les interviews, j’ai été distrait. Tu aurais dû me rappeler à sept heures. À ce moment-là, j’ai compris. Ce n’était pas la pilule. C’était le fait que, pour lui, la responsabilité n’a jamais été la sienne. Si quelque chose va mal, c’est toujours parce que je n’ai pas assez contrôlé. Je lui ai dit calmement : Je ne suis pas ta mère. Je ne suis pas ta secrétaire. Je t’ai appelée. Je t’ai écrit. La seule façon d’être sûre aurait été de quitter l’hôpital pour le faire moi-même. Et si je dois tout faire, dis-moi : à quoi tu sers ici ? Il a tenté de se justifier. Il a parlé de la pelouse qu’il avait tondue. Je lui ai répondu non. Tu exécutes. Moi, je porte tout. Et ce soir, ta distraction a failli tuer quelqu’un que j’aime. Aujourd’hui, je fais des cartons. Nino est près de la porte. Il est encore fatigué, mais il sait qu’on part. Il n’a pas besoin d’explications. Je ne pars pas parce que je n’aime plus mon mari. Je pars parce que je refuse d’être la seule adulte dans la pièce. Parce qu’un partenaire n’est pas quelqu’un qui aide quand on le lui demande. Un partenaire voit. Se souvient. Se soucie. J’ai ouvert la portière de la voiture. Allez, Nino. Il est monté lentement, sans qu’on le lui dise. Moi, pour la première fois, j’ai arrêté de conduire toute ma vie pendant que quelqu’un d’autre dormait à l’arrière. #fblifestyle

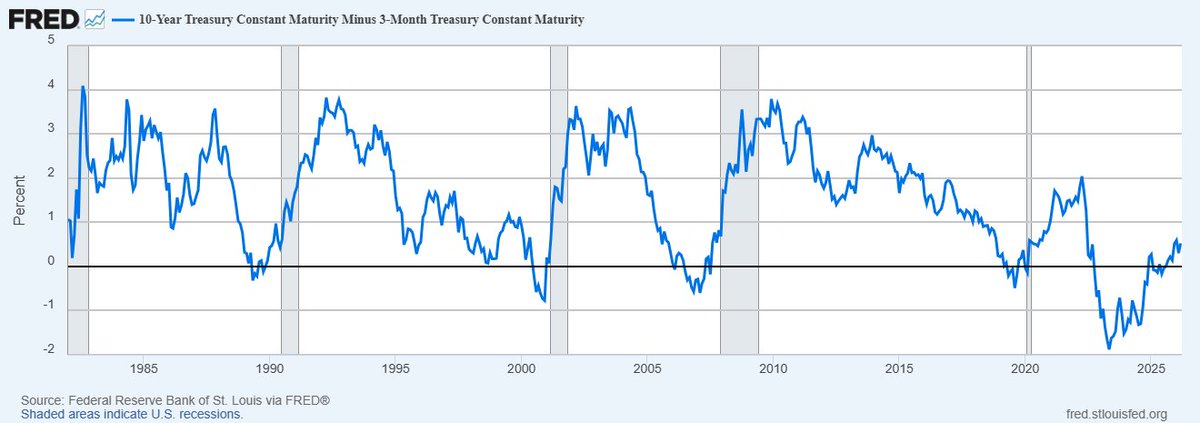

💡“Vendeur de peur” est certainement l’argument le plus aveuglé et le plus bas-de-gamme quand on expose la situation actuelle sur les marchés financiers. J’ai même été bloqué par un vendeur de formation car il était incapable de répondre autrement que par “ça fait que monter en 20 ans”. On m’a reproché de ne pas fournir assez de détails alors voilà, on refait le point 👇 📢On commence par parler du marché du Crédit Privé qui commence sérieusement à trembler. 👉Le marché du crédit privé a connu une croissance rapide ces dernières années. Selon les estimations récentes, ses actifs sous gestion (AUM) devraient dépasser les 2 billions de dollars en 2026, avec une projection approchant les 4 billions d'ici 2030. (moodys.com/web/en/us/insi…) Après la crise de 2008, le marché du Crédit Privé a permis de déplacer le risque des institutions bancaires classiques vers les organismes du Crédit Privé. Sur le papier c’est génial car ça limite le risque systémique. Dans les faits, ça a permis plus d’opacité et le risque systémique persiste. 🚨Les risques actuels dans le crédit privé sont élevés en mars 2026, avec une augmentation des défauts de paiement et des préoccupations sur la stabilité systémique. Le secteur, en forte croissance, fait face à des vulnérabilités amplifiées par l'opacité et les interconnexions avec les banques. 💸Les risques de défauts 👉Les défauts de paiement devraient grimper en 2026, jusqu'à 3 points de pourcentage selon UBS, en raison de marges comprimées, d'une dette élevée et d'un endettement à taux variable impacté par les hausses de taux. Morningstar DBRS prévoit une détérioration de la qualité du crédit pour les emprunteurs faibles, avec une leverage en hausse. 🚨Illiquidité et Remboursements 👉L'illiquidité pose un risque majeur, illustré par l'incapacité de Blue Owl Capital ( $OWL ) à honorer environ 2 milliards de dollars de retraits, menant à des ventes forcées d'actifs. Les fonds restreignent les rachats, et les marchés secondaires naissants amplifient les vulnérabilités en période de turbulence. JP Morgan, BlackRock ont eux-mêmes limités les retraits de leurs fonds liés au Crédit Privé dans la foulée… 🚨Le REPO dépasse son pic de la bulle internet 👉L'utilisation des opérations repo (notamment via le Standing Repo Facility de la Fed) a connu des pics records ces 6 derniers mois (septembre 2025-mars 2026), avec un emprunt maximal de 74,6 milliards de dollars en une journée fin décembre 2025, le plus élevé depuis la pandémie de COVID-19. Cela reflète des tensions saisonnières de liquidité liées aux émissions de dette du Trésor et aux flux fiscaux, malgré une baisse générale des réserves excédentaires (RRP proche de zéro). Sur les graphiques de la FED, on peut comparer l'usage du REPO pendant le 11 septembre, au moment de la bulle internet et actuellement. 💵Signaux sur Liquidités 👉Ces recours massifs trahissent des problèmes de liquidités structurels : réserves bancaires tendues, absence de tampons, et préférence pour les facilités centrales face à des taux marché plus élevés. 🚨Les besoins en liquidité sur les marchés financiers sont estimés à plusieurs centaines de milliards de dollars (US) ou euros en ce début 2026, principalement dus à la réduction des bilans des banques centrales et aux besoins du Trésor américain. 💰La Fed a injecté 55 milliards USD entre janvier et février pour contrer ces tensions, tandis que les réserves bancaires US flirtent avec un seuil "ample" de 2,8-2,9 trillions USD (9% du PIB). Besoins US (Fed) La Fed a déployé 55 milliards USD d'opérations de liquidité du 15 janvier au 12 février 2026, signalant un déficit temporaire lié au Quantitative Tightening (QT) arrêté fin 2025. 🎯Les réserves sont à ~2,85 trillions USD (bas niveau post-2019), avec un seuil minimal estimé à 2,8 trillions pour éviter les dislocations ; le Trésor prévoit 574 milliards USD d'emprunts au T1 2026 (cash balance cible 850 milliards). J'imagine qu'avec la dette actuelle, on est plus à 574 milliards de dollars près. 💡Implications Globales Ces besoins trahissent un système asséché par le QT, amplifié par les déficits budgétaires records (US) et les émissions de dette ; les banques centrales pivotent vers un assouplissement pour maintenir la fluidité, risquant une reprise de l'inflation. 🚨La cerise sur le gâteau : le pétrole explose ! Une hausse récente du prix du baril (Brent autour de 81 $/b en mars 2026) amplifie les tensions sur le crédit privé, les besoins en repo et les déficits de liquidité, en gonflant l'inflation et en resserrant les conditions financières. Cela rend le système plus vulnérable, avec un seuil critique estimé à 90-100 $/b où les défauts explosent et les banques centrales perdent le contrôle. Pour le crédit privé : Les coûts d'emprunt grimpent pour les entreprises endettées (surtout énergie et transport), accélérant les défauts déjà prévus à +3% en 2026 ; les clauses PIK masquent mal les cash-flows tendus, risquant un krach subprimes-like au-delà de 85 $/b. 👉Impact sur Repo et Liquidités Pour le REPO : Une flambée à 90 $/b pourrait doubler les besoins REPO. Cette estimation d'un doublement des besoins en repo en cas de flambée du pétrole à 90 $/b est une projection raisonnée basée sur les tendances observées, sans source unique directe. 🚨Seuil d'Intenabilité À 90-100 $/b (niveau stagflation 2022), l'inflation US/EU dépasse 4-5%, forçant une pause des baisses de taux et un QT stoppé ; au-delà, récession + illiquidité systémique (réserves <2,5 trillions USD) rend le système intenable sans QE massif, comme en 2008. --- J'ai revérifié les chiffres et on est bon. Si quelqu'un veut me corriger sur ces chiffres, je prends les corrections avec plaisir. Si quelqu'un veut partager sa propre analyse, je serai ravi de le lire. 🚨A cela on peut ajouter tous ces problèmes : 👉la déliquescence des crédits et prêts s'aggravent. De tous les crédits et prêts! (cartes de crédits, prêts autos, prêts particuliers, prêts étudiants, etc...) 👉les dettes des états atteignent des sommets. 👉le marché immobilier US est à la ramasse (niveaux de vendeurs face aux acheteurs au plus haut dépassant les records de 2008) 👉chômage US en hausse avec 1.000.000 d'emplois créés en 2025 qui sont supprimés des statistiques ("légère révision" pour parler pudiquement 👉 marché obligataire des principaux états qui explose 👉Secteur bancaire avec des pertes non-réalisées 5 à 6 fois supérieures à 2008 @RNattaf2202 Si tu as un scénario face à tous ces problèmes pour éviter une récession majeur, je serai ravi que tu m'aides à arrêter de "vendre la peur". J'ai pris le temps de te répondre en détails. J'apprécie l'effort si tu réponds à chacun de mes arguments point par point. 🫶

Le président du Rassemblement national et eurodéputé Jordan Bardella intervient sur le retrait de Sarah Knafo : «Reconquête! a fait beaucoup de mal à la droite» dans #LaGrandeInterview Toute l'info est à retrouver sur cnews.fr

Sarah Knafo regrette que le RN ait pris "la décision de se maintenir dans plus de 10 villes de plus de 30.000 habitants au risque de faire perdre la droite"

Le président du Rassemblement national et eurodéputé Jordan Bardella intervient sur le retrait de Sarah Knafo : «Reconquête! a fait beaucoup de mal à la droite» dans #LaGrandeInterview Toute l'info est à retrouver sur cnews.fr