Sabitlenmiş Tweet

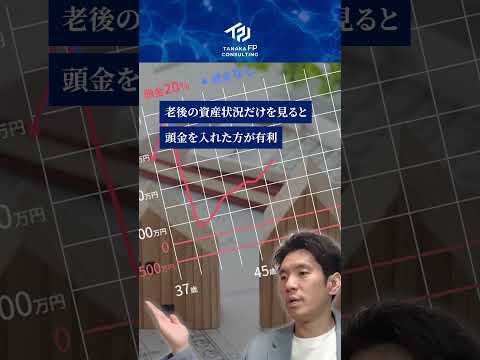

医師として働きながら「住宅・資産運用・保険」、どう判断していますか?

実際の事例をもとに解説した動画を、公式LINE登録の方に無料でお届けしています。

登録はリプ欄へ👇

youtube.com/shorts/EwmHADV…

YouTube

日本語

医師のための資産設計のプロ(FP1級・CFP認定者)

595 posts

@fp_tanaka

\安心の資産形成で好きなことに熱中できる100年を/ ・医師専門のFP ・住宅購入や子供の教育費を考える世代のサポートに注力 ・ゆとりある生活はしっかりとした資産設計から ・自分自身も東京と千葉の2拠点生活で仕事もプライベートも充実 CFP認定者、FP1級、住宅ローンアドバイザー MONEY PLUSにて執筆中