麻叶绿了小轩窗

42 posts

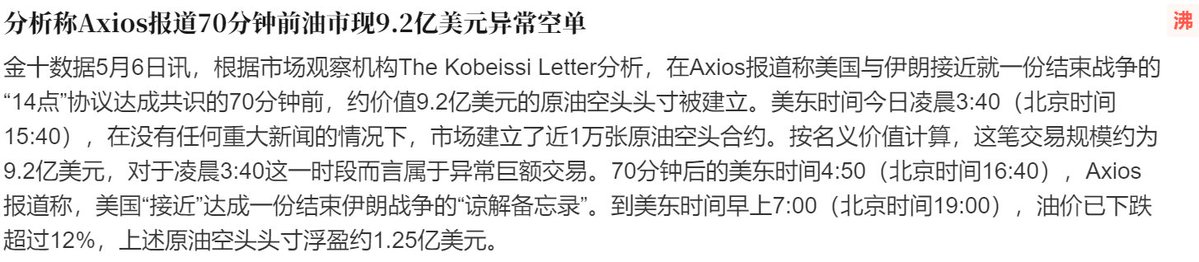

市场监管总局昨天说的幽灵外卖系列案件,我开始还真没弄到怎么个幽灵了。

今天去搜了搜才明白,是转单平台搞的鬼。这是个啥玩意?举个例子,比如说我某家店买了个蛋糕,但实际这家店根本不做蛋糕,而是把我的订单,转发到转单平台,然后真正做蛋糕店来竞价,谁低谁得,然后我转差价。

根据官方给的一组数据来看,真的触目惊心啊。一款蛋糕,官方人员下单花费了252.4元,但最终仅以80元的价格被一家实际蛋糕制作者购得。除去电商平台提成20%即50.5元,幽灵蛋糕店从这笔订单中赚取了121.9元。

而实际蛋糕制作者80元接单后,转单宝还要提成4%即3.2元,这样算下来,实际制作蛋糕者仅得76.8元,其中还有一部分要用来支付快递费用。

这种套路我之前感觉自己遇上过,之前在好利来店里买的和在网上差不多钱的蛋糕,实际的品质差异挺大的。一开始我还以为就是无良商家呢= =现在想想,估计是装上幽灵外卖了。。。

这波我挺有关部门!他娘的,必须干死这帮王八蛋。

中文

xAI最大的危机,是人员危机,为了合并上市,离职了太多cofounder了。

xAI手里有的是钱和GPU,如果想盘活下一代模型,最好的方式就是直接成立北京办公室,直接从kimi、智谱、字节、小米、阿里里抢人,包裹直接乘以2都值。

以xAI的财务和迫在眉睫的技术路线,这几乎是最优解,否则很容易彻底掉队。

老董叔@zhuodong666

现在全世界所有训练大模型的公司,都缺算力,缺得要死,甚至内斗,11%这么低的利用率 很奇怪 估计连ai researchers 数量都太少了 撑不起来实验

中文

现在全世界所有训练大模型的公司,都缺算力,缺得要死,甚至内斗,11%这么低的利用率 很奇怪 估计连ai researchers 数量都太少了 撑不起来实验

fin@fi56622380

@franklinHaHaHa xai GPU利用率11%,已经是名存实亡了,老马在xai上是彻底的失败 以AI算力芯片现在的进化速度,一日千里,不是老马能碰瓷的,上桌资格都没有,而且靠收购去买上桌资格的时间窗口也正在关闭,之后就算收购了也没上桌资格

中文

记住,救人不如救己,

任何人拯救不了世界,但可以拯救自己,确切来说,拯救你的房子,

马上卖掉,高位套现,然后打开支付宝,搜索S&P 500(标普500),随便挑一个基金,把手里的人民币都买进去。

这是我在推特上最后一条内容,也是我对你最近四年来反复强调几十遍的唯一忠告。

你救不了别人,你只能救自己。

正式退推了,在未来的某一天,我们终将重逢。

中文

山东男人眼里典型的五位国民好媳妇:杨超越、章若楠、白鹿、单依纯、孟子义

中文

根据最新市场数据(2026年4月初),猪价已跌至9.4-10.1元/公斤左右(钢联/养猪网等数据),行业深度亏损,符合原帖“底部磨底”判断。多家机构共识:2026年猪价“前低后高”,上半年继续震荡探底(可能10-12元区间),下半年(尤其是Q3后)随产能去化加速有望反弹至13-14元/公斤以上,全年均价约13元左右。

这正是原帖“分批建仓 + 观察去化”的执行窗口:左侧布局风险可控,但需耐心,重点盯高负债/高成本企业“先眨眼”的信号。 以下是具体、可操作的投资机会(仅基于公开信息和机构观点整理,不构成任何投资建议,市场有风险,入市需谨慎):

1. 一键布局:永赢中证畜牧养殖产业ETF(159165.OF)

•为什么合适:这是2026年2月新发的首只高“猪含量”ETF,精准跟踪中证畜牧养殖产业指数(50只成分股)。权重前三:牧原股份(14.62%)、温氏股份(14.14%)、正邦科技(5.76%),其余覆盖饲料、屠宰等产业链,猪周期弹性极强。

•当前优势:指数市盈率处于历史低位(约39%分位),股息率约2.87%。猪价底部时,ETF提供分散+低成本配置,适合不想挑个股的投资者。

•操作思路:现在或猪价继续探底时分批建仓,待下半年去化信号明确(如能繁母猪存栏加速降至3650万头目标)时加仓。机构称这是“精准捕捉猪周期启动机遇”的工具。

2. 个股机会(重点龙头 + 弹性标的)

原帖强调“盯高负债、高成本、低利润率猪企”,但龙头抗风险能力最强,适合核心仓位;弹性股适合卫星仓位。

类型

标的(代码)

核心优势

适合策略

风险点

绝对龙头(稳定性首选)

牧原股份(002714)

全球最大规模、全产业链、自繁自养成本最低(约11.3-12元/kg),现金流强劲

分批重仓,长期持有,周期反转首选

短期仍亏损,但最晚“眨眼”

稳健龙头(防御+多元化)

温氏股份(300498)

“公司+农户”轻资产模式,猪+禽双主业,成本约12.5元/kg

核心仓位,抗周期能力强

出栏增速较稳,弹性稍弱

综合型(饲料+养殖)

新希望(000876)

饲料龙头+养殖,产业链协同

中仓,饲料成本上涨时额外受益

负债相对较高

高弹性/困境反转

正邦科技(002157)、天邦食品等

高负债、高成本中小企业,产能去化最先出清

小仓试水,观察“先眨眼”信号

破产/重组风险高,波动极大

•操作思路:参考原帖“分批建仓”——当前低位先轻仓龙头(牧原/温氏),猪价继续跌或母猪去化数据改善时逐步加仓。重点跟踪月度销售数据(出栏量、均价、成本)和农业农村部能繁母猪存栏(目标持续调减100万头+备案制)。

•为什么现在有吸引力:猪肉概念股近期已因“预期先行”出现独立上涨(尽管现货仍跌),估值处于历史低位,机构普遍认为“产能去化+政策托底”是2026下半年催化剂。

3. 期货/衍生品机会(专业投资者)

•生猪期货(大连商品交易所):主力合约目前贴水现货严重。

◦策略:上半年仍偏弱(逢高空或观望),下半年产能去化+旺季时,逢低布局远月合约多单(逢低多配)。机构(如东海期货)判断全年中枢温和上移,基差修复行情值得关注。

◦适合:有期货经验的投资者做套保或趋势交易。养殖企业可锁定利润。

•风险:波动大,政策/疫病易引发异动,不建议新手重仓。

4. 其他产业链延伸机会(辅助)

•饲料成本若因化肥/粮食上涨而走高(原帖提到霍尔木兹+厄尔尼诺风险),饲料龙头(如海大集团)或间接受益。

•屠宰/加工端(如双汇发展)在猪价低位时分割入库利润可能改善,但弹性小于养殖端。

总结执行路径(贴合原帖思路):

•现在:轻仓试水ETF + 龙头(牧原/温氏),建立观察体系。

•加仓信号:能繁母猪存栏实质去化(政策+亏损双驱)、猪价止跌企稳、二育/中小场大量退出。

•止损/风险控制:若去化仍缓慢(头部企业硬扛)、消费持续疲软,底部可能拉长——严格控制仓位,绝不All in。

•原帖风险提醒:猪周期“易跌难涨”,国家收储不会过度,夏季淡季+替代品竞争仍存。

以上全部基于公开市场数据和机构研报(如申万宏源、中金、山西证券、上海钢联等,数据截至2026年3月底-4月初)

Alex_感知@Alex_perception

中文

#互评

只要是我的关注者,不涉及政治和色情的内容,100%回评!

蓝V评论对创作者收益影响很大,所以特别欢迎大家互动!

不一定要评论我这条帖,评论我任意一条帖子都算数!

顺便做个小实验:看看开通 Premium+ 的费用,大概多久能回本~

今天计划回评 200条,一起互动起来吧!

中文