Sabitlenmiş Tweet

千姬黛

1.4K posts

千姬黛 retweetledi

顺手看了下 #OKX Pay 这段时间的 USDG 收益记录。

没有复杂配置,也没有需要刻意额外操作,资产效率在悄悄提高。

回看 2025 年 OKX 的产品节奏,

从 Pay、自动赚币、DEX 内置,到钱包和 AI 能力,

很多升级都在做同一件事:

让钱更少躺着,更多自己“工作”起来~

海腾@Haiteng_okx

每一个产品的诞生,都是从用户的痛点出发。 我们收到过很多用户反馈“每条链都需要放gas很麻烦”、“自己用截图保存助记词很危险”,就出现了交易所内置dex。 也收到过“挂单的资金能不能也享受赚币”、“希望闲置资金不划转也能赚币”,就诞生了自动赚币。 2026年,OKX的产品还会不断进化,你希望上线什么功能?

中文

千姬黛 retweetledi

这也是以太坊过去的一大著名技术债,这次 Fusaka 升级终于是【中央收回地方国企管理权】😂。

自从 L2 路线开始后,以太坊 gas 市场突然突然从单轨制变成双轨制。

正常 L1 EVM 交易的人走一个公开 gas 市场,就是我们大家平时用的那个 gwei 。

而 L2 Blobs 一直走特权通道,就是 Blob gas 市场,这个市场如蓝狐老师这篇帖子介绍的,里面的费用非常非常便宜,跟不要钱一样。

但是这次 Fusaka 升级的 EIP-7892/7918 两个提案之后,以后的 Blob 不再享受特权,从共识层面,约定其价格不得低于正常 gas 市场。

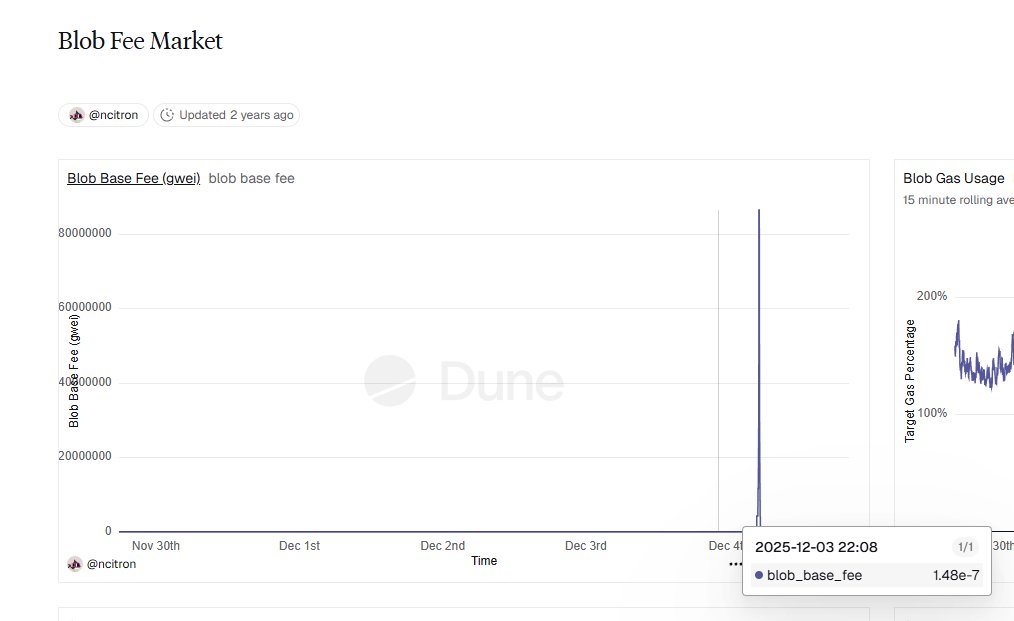

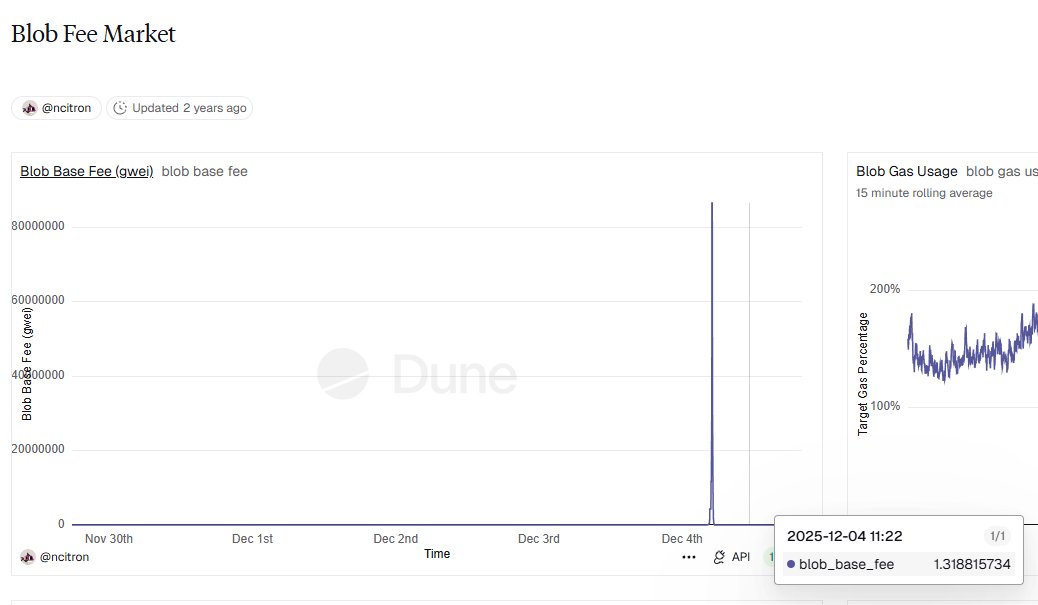

这样虽然仍然是双轨制 gas 市场,但是至少价格恢复单轨了。(看我截图,升级前后,从 1e-9 到了 1)

过去 ETH 绞尽脑汁孜孜不倦地给 L2 降低了很多费用,所以哪怕 Bolb 的费用变高了,但是 L2 依然很便宜,没有影响,甚至还在更便宜。

但是以太坊凭空多增加了一些燃烧,让 L2 路线的支持者们腰板挺得更直了😆

蓝狐@lanhubiji

为什么以太坊Fusaka升级不到24小时后,blob base fee就从1 wei直接跳到1400万~1600万wei左右,最高峰接近2000万wei,平均约1470万wei,也就是大概暴涨1500万倍左右。 为什么涨这么猛? 因为原来的blob gas费起点实在太低,几乎是免费,从0.000000001 Gwei(1 wei,超级低)跳到平均1470万wei左右,涨了近1500万倍。可以看看下图,Fusaka上线后直接爆表。 简单来理解blob,以太坊主网L1是大脑中枢,直接处理交易比较贵。由此,诞生了L2这些外挂的“福手大脑们”,它们处理交易便宜很多。但是为了安全,这些副手们处理完之后,需要把数据(交易记录)提交到L1,这些数据存在blobs上(大块临时存储,不占用主网空间,但会短暂加载到内存供KZG验证,过期后可裁剪)。 Blob gas费呢,就是L2给L1的“数据可用性费用”,之前Dencun升级时,这个费用在使用时没有最低价的机制,导致费用卡在1wei,几乎免费。结果是,网络在补贴blob,节点亏本干活(无偿提供KZG验证算力)。 这次Fusaka升级有个EIP叫7918。就是给blob费加个“最低工资线”(reserve price),这次不能低于L1执行费用的1/16,技术上叫BLOB_BASE_COST / GAS_PER_BLOB。 也就是说,在这之前,blob费用可以最低到1wei,几乎免费;现在blob费 ≥ (L1执行base fee) / 16(精确的话是1/15.258)。当执行费用变高的时候,blob费用也跟着涨;如果低的时候,也有个保底费用,历史数据看,大概在0.01~0.5 Gwei,比之前的0.000000001 Gwei要高1000万~5亿倍。这次Fusaka上线后不久,实际平均冲到1470万wei,所以1500万倍。 这么设计的原因是,blobs不光占存储,还让节点验证证明时计算(KZG证明贵15倍于单点计算)。以前L2白拿,现在付“合理租金”——至少覆盖部分真实成本。 这对于费用市场是好事,价格实现正常波动,网络可以用“涨价”来控制blob的流量,避免拥堵或者是浪费。此外,Fusaka还带PeerDAS(数据采样),让节点只查小样验证大blob,容量能翻好几倍。 对于ETH烧毁来说,也是好事,有机会烧毁更多的ETH。按照历史数据回测模拟(如果2025年6月上线),根据blockworks测算,大概可以多烧毁8倍左右。bitwise分析认为,blob在2026年随着L2交易量的上涨,一年内可以多烧20-40万个ETH,blob贡献总烧毁量的30-50%,当然,这看起来是乐观估计,具体还得看L2的交易量增长情况。

中文

千姬黛 retweetledi

Vitalik 在开发者大会演讲向来以“Ethereum in 30 Minutes”作为框架,用短短 30 分钟时间勾勒出以太坊的现况与未来。对比 2024 年 Devcon SEA 到 2025 年 Devconnect ARG 的内容,以太坊正在重新定位,小至技术图谱大至在区块链上的价值,@ChainCatcher_ 将通过本文为你论述。

web3caff.com/archives/130449

中文

千姬黛 retweetledi

为什么全球机构都在押注 RWA?

RWA 为什么被说成“下一个万亿美元级机会”?

OKX 研究院深度报告从发展历程、机构驱动力到资产结构,为你呈现一个真实且快速扩张的链上金融世界。立即阅读⬇️

okx.com/zh-hans/learn/…

中文

@Valiman0811 @dYdX dYdX’s frequent version changes create high migration friction for users and liquidity, preventing long-term accumulation. Its strict commitment to full decentralization also compromises speed and usability, widening the gap with faster, smoother trading platforms.

English

@dYdX been in the dYdX TG, great convos—also been using blazpay to move funds across chains without the hassle

English

Get alpha, competition updates, rewards, and all the latest from the dYdX ecosystem.

Join the dYdX Community TG - where it all happens.

Dive in 👉 t.me/dydxaffiliates

English

@AntonioMJuliano dYdX’s frequent version changes create high migration friction for users and liquidity, preventing long-term accumulation. Its strict commitment to full decentralization also compromises speed and usability, widening the gap with faster, smoother trading platforms.

English

Shipped:

🤝 Builder codes

✅ 98% faster API

📱New mobile UI (app & web)

⬇️ Free, instant deposits

Next:

📲 Telegram trading

💫 Spot

💱 TWAP & Scale orders

🛣️ Designated proposers & order gateway

🤑 Staking fee discount

🔀 Partner fee sharing

📧 Social login

📈 RWA perps

dYdX@dYdX

A new chapter for dYdX 🤝 President @epic_edge_ shares what you can look forward to in Q4 - Spot Trading, Telegram Bot, and plenty more. Take a look at what’s shipped, what’s coming next, and what dYdX is building toward ⤵️ dydx.xyz/blog/august-ro…

English

千姬黛 retweetledi

《对话 Tether CEO:每晚睡 5 小时,目标是实现 Tether 100 倍增长》(整理 & 编译|深潮 TechFlow)Paolo Ardoino称,Tether 的使命是打造“稳定公司”,以稳定币为核心为新兴市场人群提供可得的金融基础设施;公司将约 95% 利润回投至技术与布局(含比特币、黄金、土地),去年收入约 137 亿美元,投资 Plasma 等稳定币原生链以提升低费率与快速最终性、推进以稳定币直付费用的用户体验,将 USDT 定位为“金融的终极社交网络”。阅读全文:wublock123.com/index.php?m=co…

中文

千姬黛 retweetledi

OKX Wallet 的私钥模块以及所有相关智能合约均已 完全开源,业界多家企业(包括友商)都在使用我们的开源代码,这是我们推动行业透明与安全的长期承诺。

至于非私钥模块,则暂不开放源代码,因为这些部分属于商业软件。用户可根据自身需求和偏好,自由选择是否使用 OKX Wallet。

OKX Wallet 也是行业最早的 MPC 无私钥钱包服务商之一。由于早期版本的 MPC 产品在市场接受度、用户体验以及DApp支持等方面存在局限,我们已决定全面下线旧版 MPC 钱包,并推出了 更先进、体验更优秀新一代无私钥钱包 —— CeDeFi Wallet。

欢迎大家体验并向我们反馈意见。

🔗 开源代码库:

github.com/okx

github.com/okxlabs

Star_OKX@star_okx

任何人只要能够提供确凿证据,证明 OKX Wallet 存在后门,我们的 @wallet 团队将奖励 10 BTC。请OKX Wallet全球几千万用户共同监督。安全透明是底线,欢迎社区审查。

中文

千姬黛 retweetledi

美国国税局:数字资产质押staking纳税规范化,贝森特亲自官宣,PoS资产质押最重要的政策信号。美国国税局(IRS)正式发布了一份长达18页的指导文件(Revenue Procedure 2025-31),为交易所交易产品(ETPs)参与数字资产质押(Staking)的行为,设立了一个关键的“安全港”(Safe Harbor)。财政部长斯科特·贝森特罕见地亲自在X上为该指南背书,称其为ETP“开辟了一条清晰的路径,以质押数字资产并与零售投资者分享质押奖励”,确实也不多见。

Consensys的高级顾问Bill Hughes在这套推文x.com/BillHughesDC/s…里认为,这份期待已久的指南,将质押(Staking)从一项“合规风险”转变为一项“税收认可、机构可行的活动”,将加速PoS(权益证明)区块链的主流采用。

这不仅仅是一份税务文件。它标志着美国监管体系——从SEC到财政部再到IRS——正协同一致地,将加密资产的“生息”属性(即Staking收益)正式纳入传统金融(ETP)的合规框架内。一个规模可能达数千亿美元的“机构化Staking经济”的大门,正由此打开。

该指导并非宣布staking奖励完全免税,它是确认数字资产(包括staking涉及的资产)仍被视为应税财产,staking奖励(如新铸造的代币或费用)原则上需按一般税收规则计入收入(例如,作为普通收入或资本利得)。但对于符合安全港条件的信托,staking不会导致信托被重新分类为应税实体(如公司),从而避免额外税收复杂性。此前23年的IRS Revenue Ruling 2023-14曾要求staking奖励在收到当年计入毛收入,这曾引发行业不确定性

这份指南的意义在于:

1、过去staking的税收待遇模糊不清,许多投资者担心staking会触发即时税收或改变资产持有结构,导致意外税负。该文件提供明确框架,帮助信托避免“业务实体”分类,从而简化报税流程。这对机构投资者(如养老基金)尤为重要,能降低合规成本。

2、开启ETP staking盈利新路径:ETP(如Spot Ethereum ETF)此前因税收和监管顾虑难以进行staking,无法从网络奖励中获利。该指导与SEC 2025年5月29日的声明相呼应,允许ETP“安全”staking,预计将提升产品收益率(staking年化回报率可达3-5%)。这可能吸引更多传统投资者进入加密市场,推动ETP资产管理规模(AUM)增长。

3、可能预示未来针对个人staking或DeFi的更宽松规则,刺激美国加密生态发展。财政部和IRS正通过2025-2026优先指导计划(Priority Guidance Plan)加速数字资产税收现代化。

PoS资产的“机构元年”开启:IRS的这份“安全港”指南,虽然形式上只是一份税收程序文件,但它实质上是拆除了机构资本进入PoS(权益证明)生态系统的最后一个、也是最关键的结构性障碍。

本文由 meme 交易工具 xxyy.io 赞助 |交易快,功能多,监控链上钱包就用

@useXXYYio

qinbafrank@qinbafrank

加密支付体系的未来走向将迎来重要的政策信号。今晚美联储举行的加密支付创新大会,应该稳定币法案后之后作为货币监管机构美联储首次与产业届正式对接的活动。这个大会围绕支付创新的多个方面举行小组讨论,议题包括金融产品和服务的代币化、传统金融与去中心化金融(DeFi)的融合、新兴稳定币使用案例和商业模式,以及人工智能与支付的交汇点。 在联邦框架明确「谁能发币、如何储备与赎回」之后,监管重心将转向穿透式风险管理与与现有清算体系(如 FedNow、RTP)的互联互通,以及如何在不扩张公共部门职能的前提下,让合规稳定币与银行体系形成可监督的竞合关系。结合近期理事 Waller 多次强调「由私营部门主导、以竞争压低支付价格」的立场,会议基调大概率偏向大概率偏向鼓励新兴加密支付方案与传统支付方案竞合,对2026年前后的细则和监管理念具前瞻性指示意义。 短期内,跨境B2B与商户结算的「稳定币作结算资产」将率先推进,压缩传统通道在速度与成本上的差距;中期则取决于监管对赎回时效、储备构成(现金/美债)、银行参与边界与主账户接入等关键口径的公开化程度。 对银行与卡组织而言,风险在于高质量储备吸走部分活期存款与手续费收入,但通过「代币化存款/链上结算」与稳定币协同可对冲蚕食;对加密原生机构而言,合规成本上升但可交换「估值折价换合规溢价」。 从产业影响看,最直接的受益链条在「合规稳定币—托管与审计—合规/风控服务—银行/卡组织的代币化结算试点」。 本文由 meme 交易工具 xxyy.io 赞助 |交易快,功能多,监控链上钱包就用 @useXXYYio

中文

千姬黛 retweetledi

$UNI 憋了个大的,打开费用开关,追溯销毁1亿枚UNI代币,还有很多赋能细节,应该是远远超出市场预期的一个提案,UNI也应声上涨了40%+,

1. 费用开关的实现方式

这块的设计是先把协议费用归集到一个合约TokenJar,只进不出,唯一释放条件是有人在Firepit合约burn一定量的UNI。效果等同与回购销毁。

2. Unichain sequencer 费用,在扣除L1成本后,全部进入燃烧。

3. 引入Aggregator Hooks,聚合器钩子,把链上其他协议的流动性聚合进 Uniswap 并叠加协议费,推动 UNI 销毁。

4. 关闭前端/钱包/API 收费,这个动作算比较有诚意,从态度上是全力支持UNI赋能。

5. 内化MEV,引入了一种PFDA竞拍,简单来说是在拍卖期间的最低点协议费用可降至0,而MEV的竞拍成本会回流到UNI销毁中,这个跟很多抗MEV的方案类似,只不过与UNI代币建立了联系。

6. 追溯销毁1亿枚UNI代币,这部分是来自国库的,对应的是“若当初就开费”可能累计的燃烧量。诚意分+1。

7. 另外一个细节,是预先批准了两年的预算开支额度(合计 40M UNI),这么看挺烧钱的。

总体来看,很多动作是超预期的,在DUNI提案后,我的大致判断是不会有分红模式了,更有可能是回购销毁,目前来看是按照这个剧本走的,合规障碍应该是算清除了,不出意外这个提案没有不通过的理由。

CM@cmdefi

解释一下Uniswap这个最新的"DUNI"提案, 基本可以视为后续 $UNI 赋能的前奏,虽然fee switch曾经在2024年备受争议的“炒作”过,但那次最终被a16z直接按停的原因,还是合规问题,这次提案目的就是进入怀俄明州的DUNA法律框架。 DUNA这套东西其实就是a16z在推,2024年3月a16z就发表过相关的文章。 这套框架基本就是为了让DAO合法设计的,a16z应该在背后也起了一定作用,所以推进应该是势在必行的。 目前提案在RFC 阶段,后续具体跟fee switch相关的提案还没有,也很可能先进行Unichain Staking的部署,毕竟从各方面来看都更容易实施。 Uniswap正在为合规问题扫除障碍,时间可能会很长,短期炒作未必能反馈到价格上,但正在向正确的方向前进,离终点更近了。

中文

千姬黛 retweetledi

千姬黛 retweetledi

路上刷到《南风窗》对 OKX Web3 团队的采访,有点感慨。

过去几年,我看着一批又一批“大厂同事”把“职级”换成“价值”。有人从 TikTok 来,年薪早已过百万,却愿意从 0 到 1 再打一遍磨人的Web3产品细节;有人是瑞士银行的交易员,入职前就是 #OKX VIP2,对 CeFi Trader 的流动性与风险偏好研究得比任何 PRD 都透;还有在美国顶级艺术院校毕业的“富二代”,来我们公司做设计,思考新的图标“线条的会让界面更立体”,能跟产品一起把一条动效改到凌晨;甚至刚加入市场部的 intern,是波士顿大学的研究生…

在 OKX,遇到的同事几乎都是“把镁光灯放下、把能力拎出来”的那类人。

我们同事的工作,长期只做两件事:

第一,打磨产品。 尽量把复杂留给系统,把确定性交到用户手里。比如 VIP 体系,把“资金效率”从流程里一点点抠出来——更低的费率、交易账户里的 Auto-Earn 自动赚币、BTC 本金保障型的 屯币生息宝、以及“有人盯盘式”的专属客户经理。几乎每一项,都不是一句口号能落地,要和风控、策略、法务一处处打通,最后变成 App 里一个你愿意点开的开关。

第二,下沉一线做调研。 我们和矿工、量化、VIP客户到普通散户密集沟通,研究他们真实的资金路径与痛点——从“挂着单的 U 能不能同时生息”,到“市场波动时保证金怎么能利用率更高”。当你把一线的细节抠清楚,产品里的每一个按钮都会变得更有方向感。

所以我越来越相信:职业天花板,更多时候是自我设限。

在 Web3,标题会被归零,能力会被放大;身份会被模糊,Ownership 会变得清晰。你愿意把时间换成确定性,市场就会把效率还给你。

如果你也在犹豫要不要“换赛道”,不妨来我们办公室坐坐,看看一群把专业主义刻进日常的人,如何在 OKX 把细节打磨到能被用户看见、也能被收益证明。

从“职级”到“价值”,从“光环”到“结果”,这条路并不轻松,但足够坦诚,也足够好玩。

#OKXVIP #南风窗

中文