**Reach Capital — Comitê Semanal**

8 de maio de 2026

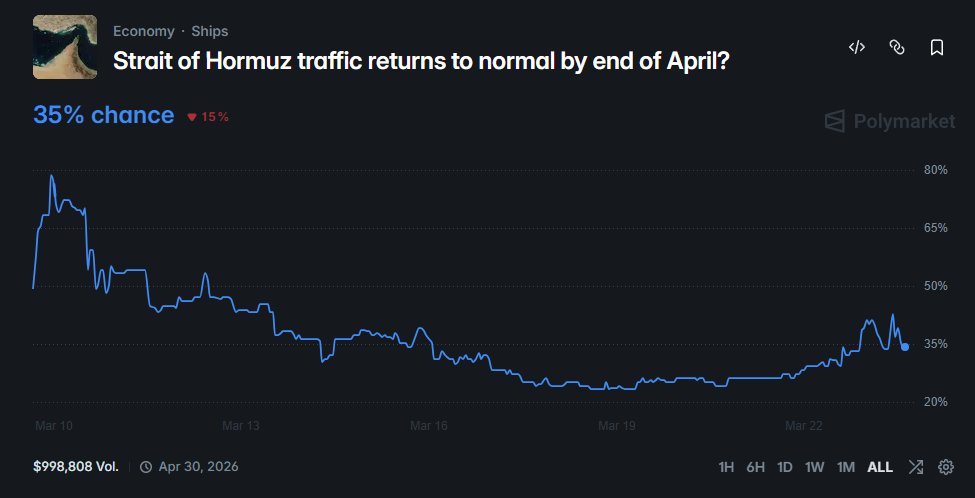

🛢️ **Petróleo — preço sugere "way out" funcionando**

Brent rondando US$100, mas economia da guerra sugere que faltariam ~12M bbl/dia caso o bloqueio fosse pleno. Cálculo aponta destruição de demanda na Ásia (~3-4M) e rotas alternativas (~3-4M) compensando — daí o preço não estar em US$150-200. Spread entre dated Brent e o primeiro futuro comprimiu de US$15-20 para US$2-3 desde o pico. Histórico (1973, 1979) mostra lag de 1-3 anos entre choque do petróleo e recessão/queda do S&P.

🌍 **Macro global — crescimento na margem positivo**

Indicadores de alta frequência apontam reaceleração leve. China estimulando — está sustentando o crescimento global. Brasil reacelerou. EUA marginalmente positivo. Alemanha e Japão muito fracos. Inflação global subiu de 3% para 4% — torna o ciclo de corte de juros mais difícil em escala global.

🇺🇸 **Payroll — abaixo do esperado**

Non-farm payroll de 115k vs estimativa de 60k, mas com revisão para baixo do número anterior (de 180k para 110k). Mudança líquida total de apenas -15k. Curva de Fed Funds com pouco movimento na ponta. Crescimento de emprego nos EUA segue concentrado em hospitalidade e saúde — setores não afetados por AI.

🇧🇷 **Brasil — BC data-dependent, Focus seguindo o petróleo**

Banco Central deixou claro na ata: dependente do câmbio e do preço do petróleo. Se Brent ficar em ~US$100, mercado precifica corte adicional de 25 bps em 18/jun (20 bps na curva). Subsídio de combustível via orçamento (estimado em ~R$40 bi com Brent em US$90-100) está segurando inflação de derivados. PL para flexibilizar Lei de Responsabilidade Fiscal já protocolado para viabilizar o subsídio.

📈 **Focus — desancoragem em todos os horizontes**

2026: 5,0% (saiu de 4,8%). 2027: 4,0%. 2028: 3,65% (era 3,50% — primeira vez desancorando). Em nenhum horizonte a expectativa está na meta de 3%. Selic projetada: 13% (2026), 11% (2027), 10% (2028). Cenário mais construtivo (câmbio para 4,80 + Focus comportado) abre espaço para até 250 bps de corte, mas só num horizonte de 6-12 meses.

🌐 **Câmbio Real — destaque entre emergentes**

Real lidera performance contra o dólar entre emergentes desde a guerra da Ucrânia. Movimento global de fraqueza do dólar — quase todas as moedas ganhando do USD por carrego. Apreciação do Real de ~10% reduz inflação no horizonte relevante em ~0,6-1 ponto. Posicionamento técnico mostra gringo reduzindo aplicado em DI; multimercados locais ainda aplicados.

🏛️ **Mercado local — fluxo travado**

Tesouro emitindo bem menos do que em 2025 (postura defensiva pré-eleitoral). Prêmio de risco do DI 3 anos com 224 pts contra cenário Focus, próximo a 2 desvios-padrão acima da mediana histórica. NTN-B abriu ~150 bps desde início da guerra. Inflação implícita +1 ponto.

📊 **AI — buyers vs sellers, dispersão recorde**

Desde o lançamento do ChatGPT: S&P +70%, basket "AI" +165%, basket "não-AI" +24%. Mas em 2026 a divisão se intensificou: vendedores de tokens (semis, fornecedores) +107% no ano; compradores (big techs / hyperscalers) +4%. Razão: capex projetado dos hyperscalers em ~US$680 bi vs free cash flow combinado dos semis em ~US$525 bi. Free cash flow das big techs próximo de zero; algumas começando a captar dívida. Backlog de cloud cada vez mais concentrado em poucos clientes (OpenAI, Anthropic) — diluindo leverage operacional.

🔬 **AI — gargalo migrando pela cadeia**

Sequência observada: NVIDIA → infra/energia (Gevernova) → chip customizado (Broadcom) → memória (atual gargalo) → próximas etapas: optics e CPUs. Forward P/E dos buyers comprimiu (Meta 23x→17x; Amazon 31x→26x). Microsoft já reduziu headcount em ~6% do pico — extrapolado para todas as empresas globalmente, sinaliza potencial de reset de payrolls em escala.

📉 **EUA — bifurcação setorial dramática**

Decomposição do PIB americano: tech saiu de ~10% para 2/3 da contribuição ao crescimento desde 2023. 90% da economia (não-tech) cresce muito pouco — explica a percepção generalizada de economia fraca apesar de PIB resiliente. VIX em 17, mas volatilidade individual de papéis muito elevada. Earnings surprise do trimestre é o maior em 4 anos; revisões de EPS para 2026 subindo (vs queda histórica média no período).

⚡ **Setor elétrico Brasil — temporada de resultados**

Geradoras com resultados em linha, mas abaixo de expectativas otimistas de sell-side. Estratégia de alocação de garantia física em subsistemas mais fracos (Nordeste com excesso de eólica/solar) pesou no relativo. PLD médio realizado projetado em ~R$280/MWh para 2026, vs curva longa de equilíbrio em ~R$250/MWh. Mercado precifica ~R$240/MWh sem prêmio de modulação. IPO recente do setor saiu no piso da faixa.

💊 **Drogarias / GLP-1 — momentum forte**

Raia, Pague Menos e Panvel todas com same-store de dois dígitos no 1T. Margem expandindo ~60 bps a/a. Demanda por GLP-1 ainda restringida por shortage de supply. Ondas adicionais esperadas no 2T/3T com queda de patente. Independentes e associações fechando lojas — share migrando para grandes redes (logística fria e capacidade de armazenamento são barreiras).

🏃 **Fitness — competição aumentando**

Líder do setor entregou lucro +47% a/a, mas alunos por academia caíram de 3,0-3,5 para 2,7-2,9. Vetores de pressão: novos entrantes financiados por agregadores (Gympass, Total Pass) e influenciadores. Modelo de agregadores cria canibalização — o aluno não fica preso a uma única rede.

🛍️ **Varejo de vestuário — surpresa positiva**

CEA com same-store de +4,8%, two-year stack ainda forte, 5º ano consecutivo de expansão de margem bruta de vestuário (55,5%). Renner reportou +3,7%. Ambiente competitivo controlado — todos expandindo margem bruta, sem promocionalidade exagerada.

🏦 **Crédito — alerta no consignado privado**

PDD elevada em players focados em consignado privado novo — dinâmica de curva-J (provisão atrasada vs originação acelerada). Bancões com postura conservadora em crédito (alavancagem dos clientes do líder cresceu apenas 5% desde 2019 vs 23% do sistema). Programa Desenrola 2 em discussão — limpa balanço dos bancos, mas levanta debate sobre moral hazard.

*Reach Capital — Gestão*

Texto gerado com auxílio de IA. Pode conter imprecisões.

Português