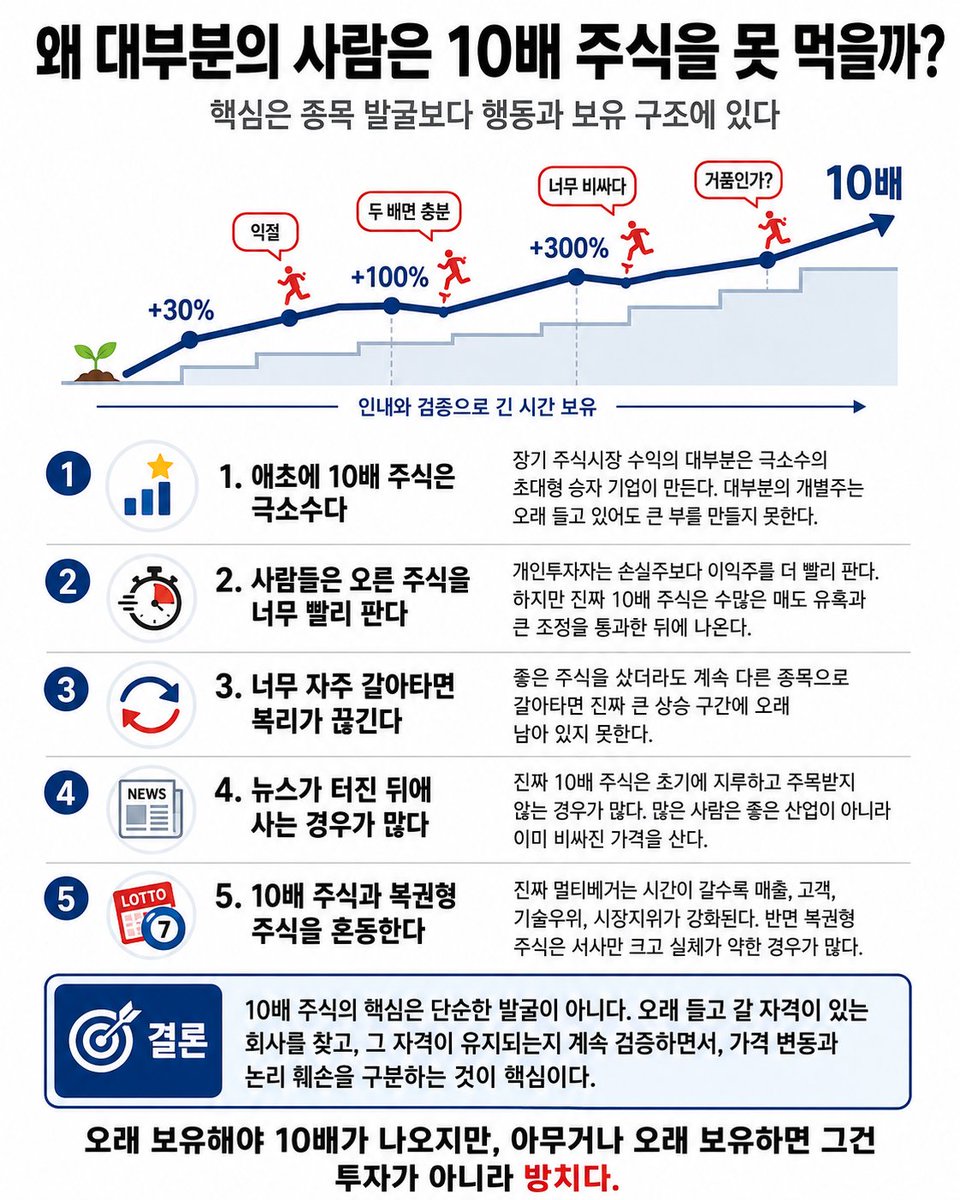

왜 대부분의 사람은 10배 주식을 못 먹을까?

논문들을 보면 결론은 생각보다 단순함.

사람들이 특별히 멍청해서가 아님.

문제는 10배 주식이 만들어지는 구조와

개인투자자의 기본 행동 습관이 정반대라는 데 있음.

1. 애초에 10배 주식은 극소수다

Bessembinder의 연구에서 가장 중요한 결론은 이거임.

장기 주식시장 수익의 대부분은

극소수의 초대형 승자 기업이 만들어냈다.

다시 말하면, 대부분의 개별주는 장기적으로

엄청난 부를 만들지 못했다는 뜻임.

여기서 첫 번째 착각이 깨짐.

“오래 들고 있으면 10배 간다”가 아니다.

정확히는,

오래 들고 있을 자격이 있는

극소수 기업만 10배 이상 갈 수 있다.

대부분의 주식은 오래 들고 있어도 별로고,

일부는 오래 들고 있을수록 자본을 갉아먹음.

그래서 10배 주식 투자는 처음부터 어려운 게임임.

단순히 “강한 믿음”의 문제가 아니라,

희귀한 승자를 골라야 하는 확률 게임임.

2. 사람들은 오른 주식을 너무 빨리 판다

Odean의 disposition effect 연구는

개인투자자가 손실 난 주식보다

이익 난 주식을 더 빨리 실현하는 경향이 있음을 보여줌.

이게 10배 주식을 못 먹는 가장 큰 이유 중 하나임.

현실에서는 보통 이렇게 됨.

+30% 오르면 “일단 익절”

+100% 오르면 “두 배면 충분”

+300% 오르면 “이건 너무 비싸다”

중간에 -40% 조정 오면 “역시 거품이었다”

그런데 진짜 10배 주식은

이 모든 구간을 통과한 뒤에 나옴.

10배 수익은 한 번의 좋은 매수로 생기는 게 아니다.

수많은 매도 유혹, 조정, 의심, 공포를 통과해야 생김.

즉 10배 주식의 본질은

발굴보다 보유가 더 어렵다는 데 있음.

3. 사람들은 너무 자주 갈아탄다

Barber & Odean의 연구는

개인투자자가 거래를 많이 할수록

성과가 나빠지는 경향을 보여줌.

이유는 간단함.

자주 사고팔면 복리가 끊긴다.

좋은 주식을 샀더라도,

중간에 더 좋아 보이는 종목으로 갈아타고,

그다음엔 또 다른 급등 테마로 갈아타고,

결국 진짜 큰 구간에 오래 남아 있지 못함.

10배 주식은 하루아침에 10배가 되는 게 아님.

대부분은 중간에

실적 의심, 밸류에이션 논란,

조정, 횡보, 악재, 시장 급락을 겪음.

그 시간을 버텨야 복리가 작동함.

그런데 개인투자자는 그 시간을 못 견디고

계속 “다음 기회”로 이동함.

결국 문제는 기회 부족이 아님.

하나의 좋은 기회에 충분히

오래 머무르지 못하는 것이 문제임.

4. 사람들은 뉴스가 터진 뒤에 산다

“All That Glitters” 연구는

개인투자자가 뉴스, 거래량 폭증, 급등락처럼

눈에 잘 띄는 주식에 끌리는 경향이 있음을 보여줌.

이것도 매우 중요함.

진짜 10배 주식은 초기에 보통 지루함.

아직 대중이 잘 모르고,

실적도 완벽하지 않고,

기관 관심도 약하고,

서사도 완전히 정리되지 않은 경우가 많음.

반대로 모두가 말하는 주식은

이미 기대감이 가격에 많이 반영된 경우가 많음.

많은 사람은 좋은 산업을 샀다고 생각하지만,

실제로는 좋은 산업의 비싼 가격을 사는 경우가 많음.

여기서 수익률이 크게 갈림.

좋은 산업을 아는 것과

좋은 가격에 좋은 회사를 사는 것은 완전히 다르다.

5. 10배 주식과 복권형 주식을 혼동한다

Kumar의 연구는

개인투자자들이 낮은 가격,

높은 변동성, 큰 상승 가능성을 가진

복권형 주식을 선호하는 경향이 있음을 보여줌.

이게 멀티베거 투자에서 가장 위험한 지점임.

진짜 10배 주식과

그럴듯한 복권형 주식은 겉으로 비슷해 보임.

둘 다 “크게 오를 수 있다”는 이야기가 있음.

둘 다 TAM이 크다고 말함.

둘 다 미래 산업과 연결되어 있음.

둘 다 아직 숫자가 완전히 나오지 않았을 수 있음.

하지만 내부는 완전히 다름.

진짜 10배 주식은 시간이 갈수록 실체가 강해진다.

매출이 늘고,

고객이 붙고,

기술우위가 확인되고,

시장지위가 강화되고,

현금흐름 개선 가능성이 보이고,

경영진의 자본배분이 검증됨.

반대로 복권형 주식은

스토리는 크지만 실적은 약하고,

파트너십은 모호하고,

유증은 반복되고,

경영진은 주주친화적이지 않고,

TAM만 거대하게 말하는 경우가 많음.

그래서 멀티베거 투자는

단순히 “상승 여력 큰 주식”을 사는 게임이 아님.

진짜 게임은 이거임.

비대칭 상승 가능성이 있으면서도,

시간이 갈수록 실체가 강해지는 회사를 구분하는 것.

정리하면 이렇다

대부분의 사람은 10배 주식을 못 먹는 게 아님.

잡아도 중간에 판다.

승자는 빨리 팔고, 패자는 오래 들고 간다.

뉴스가 터진 뒤에 늦게 산다.

너무 자주 갈아타서 복리를 끊는다.

복권형 주식을 10배 후보로 착각한다.

그리고 포지션을 너무 크게 잡아서

정상적인 조정도 버티지 못한다.

결국 10배 주식의 핵심은

단순한 종목 발굴이 아님.

발굴은 시작일 뿐이고,

진짜 어려운 건 검증하면서 보유하는 것이다.

하지만 여기서 반대편도 반드시 봐야 함.

무조건 오래 들고 있는 것도 답이 아니다.

대부분의 개별주는 장기 승자가 아니기 때문임.

그래서 내가 보는 결론은 이거임.

10배 주식 투자는

“좋은 주식을 오래 들고 가는 것”이 아니라,

오래 들고 갈 자격이 있는 회사를 찾고,

그 자격이 유지되는지 계속 검증하면서,

가격 변동과 논리 훼손을 구분하는 게임임.

오래 보유해야 10배가 나온다.

하지만 아무거나 오래 보유하면

그건 투자가 아니라 방치다.

10배 주식은 믿음으로 먹는 게 아니라,

검증된 논리를 오래 유지할 수 있을 때 먹는 것이다.

경제 유튜버 추천 Top 4

1. 오선

: 주중 매일 라이브, 미장은 사실 이분만 봐도 됨.

2. 전인구 경제연구소

: 나스닥 인버스라고 말하지만, 통찰력 하나는 뛰어남.

3. 소수몽키

: 시황 정리는 탑티어, 한 주간 흐름을 파악할 수 있음.

4. 돈재이

: QLD 투자자 or 예비투자자라면 꼭 봐야함.

AI가 커질수록 돈이 몰리는 곳이 바뀜 (AI 사이클)

처음엔 AI를 똑똑하게 만드는 게 중요했음

그래서 GPU가 필요했고

엔비디아가 미친 듯이 주목받았음

근데 GPU가 빨라지니까

다음 문제는 메모리로 넘어감

데이터를 빨리 주고받아야 해서

HBM이 중요해졌고

그래서 하이닉스, 삼성전자 같은 기업들이 주목받는 중임

그다음 병목은 전력이라고 함

AI 데이터센터는 전기를 엄청 먹고

발열도 심함

그래서 앞으로는

발전소

송전망

변압기

냉각 기술

SMR 같은 원자력

액침 냉각

광통신

이런 쪽으로 관심이 옮겨갈 수 있음

초보자 기준으로 쉽게 말하면

AI 돈의 이동은 이런 순서에 가까움

AI 모델 경쟁

→ GPU

→ HBM 메모리

→ 전력

→ 냉각

→ 데이터센터

→ 통신

→ 온디바이스 AI

지금 엔비디아만 보고 따라가기보다

AI가 커질수록 어디가 막히는지 보는 게 중요해 보임

돈은 보통

이미 뜬 곳보다

다음에 부족해질 곳으로 먼저 움직이는 듯

AI를 기술 뉴스로만 보지 말고

어디서 병목이 생기는지 보면

시장 흐름이 훨씬 쉽게 보임

The literal White House is telling you to prioritize these 5 sectors amongst your portfolio…

1. Space ~ $RKLB, $ASTS, $RDW, $PL

2. Neo-Cloud ~ $IREN, $NBIS, $APLD, $CIFR

3. Rare Earths ~ $USAR, $UUUU, $MP

4. Energy/Nuclear ~ $TE, $EOSE, $OKLO, $OSS

5. Drones/Robotics ~ $ONDS, $TSLA, $NOK, $AVAV

These names are going to be the next list of setups that’ll create generational wealth for many.

Don’t miss these opportunities…

🚨 이재명의 환율 발언, 진짜 최악입니다.

“외국인이 주식 팔아서 환전하니까 환율이 오른 거야. 주가가 안정되면 멈출 거야.”

이 한마디로 대통령 자격이 없는 게 명백히 드러났습니다.

1. 기본 상식도 없는 인과관계 뒤집기

환율이 올라서 외국인이 도망치는 겁니다.

그걸 “외국인이 팔아서 환율이 오른다”라고?

초등학생도 안 할 착각입니다.

2. 국민을 바보로 아는 안이한 헛소리

환율 1500원대 폭등이 “주가만 좀 오르면 해결된다”?

이건 현실 도피를 넘어 경제 무지 그 자체입니다.

수입물가 폭등으로 서민·자영업자 숨통 막히는데, 이런 소리나 하고 있나요?

3. 국가적 무책임

대통령이 환율 급등 사태를

“외국인들이 주식 좀 팔아서 그래~” 수준으로 치부하다니.

이건 창피함을 넘어 위험합니다.

경제에 대한 이해가 이 정도면, 앞으로 더 큰 위기가 와도 제대로 대응 못 합니다.

✅ 결론

이재명은 경제를 망치는 대텅령 될 가능성이 매우 높습니다.

이런 무책임하고 무지한 인식으로 나라를 운영하겠다는 게 더 무섭습니다.

정신 바짝 차려야 합니다.

고위 공직자 1명 뽑으면 공고도 하지 않고 채용한다는 개정령안을 지들끼리 의결했다고 함. 고위직 특채의 연령도 기존 40세 미만에서 이제는 연령 제한도 없앴다고 함. 니들끼리 개정안 통과시키고, 니들끼리 채용하는 고위 공직자가 1명인지 18명인지 공개를 안하면 우리가 어떻게 아냐고..

무공고 채용 이유가 더 가관이다. 전문성과 다양성 갖춘 인재 영입하기 위해서라고 한다. 우리가 알면 전문성이 사라지냐?

전상진 신세계그룹 경영총괄 부사장

"탱크 텀블러는 계엄군 탱크를 상징하며 그 용량이 특정인의 수인번호를 암시한다는 것은 사실이 아냐"

"탱크 텀블러 명칭은 실제 물탱크에서 영감을 얻은 것"

"제작한 해외 제조사의 공식 입장도 확인"

"503ml는 17oz 용량을 밀리리터로 환산한 것"

"해당 제품은 2023년부터 우리나라뿐 아니라 호주, 태국 등에서도 판매하고 있으며, 용량은 모두 동일하게 표기"

한마디로 짜맞추기 좋아하는 좌파들이 괜히 짜맞추고 긁혀서 더 발작난거네.

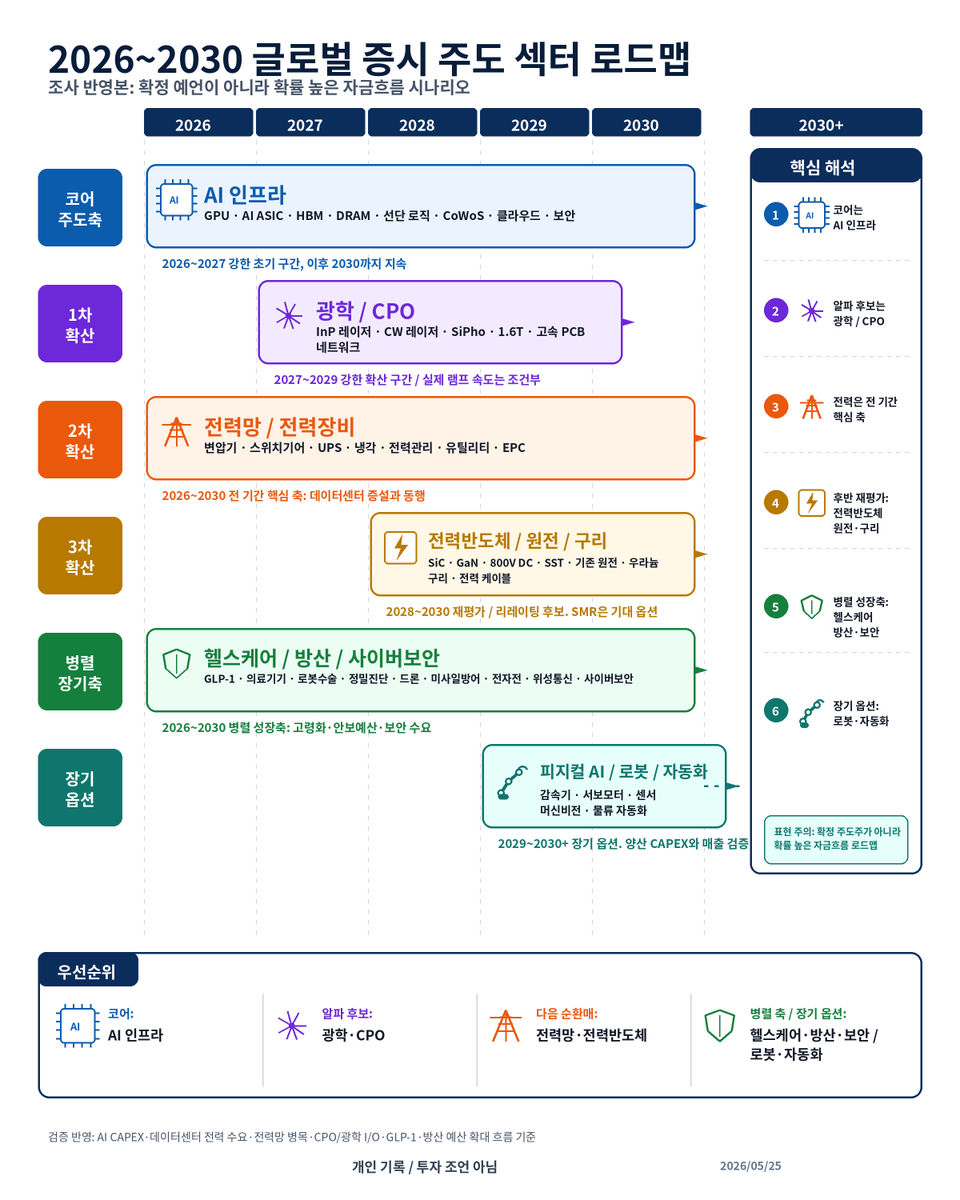

2026~2030 글로벌 증시 주도 섹터 로드맵

이번에 2026~2030 글로벌 증시 자금 흐름을 다시 정리하면서 중요한 결론이 하나 나왔음.

앞으로 시장을 볼 때 “몇 년도에는 이 섹터, 그다음 해에는 저 섹터” 처럼 딱 끊어서 보면 안 된다는 것임.

실제 자금 흐름은 그렇게 단순하지 않음.

더 정확한 구조는 겹쳐지는 레이어 임.

AI 인프라가 코어로 깔리고, 그 위에 광학/CPO, 전력망, 전력반도체, 원전, 구리, 헬스케어, 방산, 로봇이 순차적으로 겹쳐지는 구조에 가까움.

즉 2026~2030년 글로벌 증시의 핵심은 단순히 “AI가 좋다”가 아님.

진짜 핵심은 AI CAPEX가 커질수록 어디에서 병목이 생기고, 그 병목을 해결하는 섹터로 돈이 어떻게 이동하느냐임.

내가 보는 전체 로드맵은 이렇다.

코어 주도축: AI 인프라

1차 확산: 광학 / CPO

2차 확산: 전력망 / 전력장비

3차 확산: 전력반도체 / 원전 / 구리

병렬 장기축: 헬스케어 / 방산 / 사이버보안

장기 옵션: 피지컬 AI / 로봇 / 자동화

1. 코어 주도축: AI 인프라

2026~2030년 전체를 관통하는 코어는 여전히 AI 인프라라고 봄.

여기에는 GPU, AI ASIC, HBM, DRAM, 선단 로직, CoWoS, 클라우드, 사이버보안이 들어감.

AI는 더 이상 막연한 미래 스토리가 아님.

이미 빅테크가 실제로 데이터센터를 짓고, GPU를 사고, HBM을 확보하고, 클라우드 AI 서비스를 확장하고 있음.

즉 AI는 테마가 아니라 실제 설비투자 사이클임.

특히 2026~2027년은 AI 인프라의 강한 초기 구간이 될 가능성이 높다고 봄.

하지만 중요한 점이 있음.

2026년 이후부터는 단순히 AI라는 단어가 붙은 기업이 아니라, 실제 고객, 매출, 수주, 마진이 확인되는 기업만 살아남을 가능성이 높음.

AI 인프라 안에서도 봐야 할 질문은 이거임.

실제 CAPEX 체인 안에 있는가?

빅테크 고객과 연결되어 있는가?

공급이 쉽게 늘어나기 어려운가?

병목 지위를 가지고 있는가?

매출과 마진으로 전환되는가?

이 조건을 통과하는 기업이 2026~2030년 시장의 중심에 있을 가능성이 높음.

2. 1차 확산: 광학 / CPO

AI 인프라 안에서 내가 가장 흥미롭게 보는 알파 후보는 광학 / CPO임.

이 구간은 2027~2029년에 강하게 부각될 가능성이 있다고 봄.

핵심은 데이터 이동 병목임.

AI 데이터센터가 커질수록 GPU만 많이 산다고 끝나지 않음.

GPU끼리 데이터를 빠르게 주고받아야 하고, 랙과 랙, 클러스터와 클러스터가 연결되어야 함.

결국 AI 인프라는 연산 병목에서 네트워크 병목으로 이동하고, 네트워크 병목은 다시 광학 병목으로 연결됨.

그래서 중요한 키워드는 다음과 같음.

InP 레이저

CW 레이저

SiPho

1.6T

CPO

고속 PCB

네트워크

여기서 핵심은 실리콘이 빛을 잘 만들지 못한다는 점임.

실리콘 포토닉스가 커질수록 결국 빛을 만들어주는 InP 레이저와 CW 레이저 체인이 중요해질 수 있음.

HBM은 절대 시장 규모가 큰 병목이고, 이미 시장도 많이 보고 있음.

반면 광학/CPO/InP 레이저 체인은 시장 규모는 상대적으로 작지만 공급망이 좁고, CPO 전환이 확인될수록 작은 수요 변화에도 밸류에이션 민감도가 클 수 있음.

그래서 광학/CPO는 확정 주도주라기보다 알파 후보로 보는 게 맞다고 생각함.

방향성은 좋지만, 실제 램프 속도는 고객 채택, 플랫폼 전환, 수율, 공급계약에 따라 달라질 수 있음.

3. 2차 확산: 전력망 / 전력장비

가장 크게 수정해야 했던 부분이 전력임.

전력망과 전력장비는 2028년에 갑자기 나오는 테마가 아님.

이건 2026~2030년 전 기간에 깔리는 핵심 축이라고 봐야 함.

AI 데이터센터를 짓는다는 건 단순히 GPU를 사는 문제가 아님.

전력을 끌어와야 하고, 전력을 안정적으로 공급해야 하고, 열을 식혀야 하고, 전력망과 연결해야 함.

그래서 필요한 것들이 있음.

변압기

스위치기어

UPS

냉각

전력관리

유틸리티

EPC

AI의 1차 수혜가 반도체라면, AI의 2차 수혜는 전력 인프라라고 봄.

데이터센터는 18~24개월 안에 지을 수 있어도, 전력망 접속은 지역에 따라 훨씬 오래 걸릴 수 있음.

이 차이가 바로 병목임.

그래서 전력망/전력장비는 단순 경기민감주가 아니라, AI 데이터센터, 제조업 리쇼어링, 전기화, 노후 전력망 교체가 동시에 겹치는 구조적 CAPEX 섹터가 될 수 있음.

이 섹터는 2026~2030년 내내 계속 봐야 한다고 생각함.

4. 3차 확산: 전력반도체 / 원전 / 구리

후반부로 갈수록 시장은 더 근본적인 질문을 하게 될 가능성이 있음.

그 전기를 어떻게 효율적으로 보낼 것인가?

그 전기를 어디서 안정적으로 만들 것인가?

그 전력망을 무엇으로 지을 것인가?

여기서 부각될 수 있는 섹터가 전력반도체 / 원전 / 구리라고 봄.

이 구간은 2028~2030년 재평가 또는 리레이팅 구간이 될 가능성이 있음.

핵심 키워드는 다음과 같음.

SiC

GaN

800V DC

SST

기존 원전

우라늄

구리

전력 케이블

전력반도체는 지금 당장 HBM이나 광학처럼 병목 1등은 아닐 수 있음.

EV 둔화 때문에 SiC 쪽에는 유휴 생산능력 논리도 있음.

하지만 투자에서 중요한 건 현재 병목만 보는 게 아님.

다음으로 시장이 무엇을 병목으로 보기 시작할지가 더 중요할 때가 있음.

AI 데이터센터의 전력 수요가 커지고, 랙 전력 밀도가 올라가고, 고전압 전력 전달과 800V DC 구조가 부각되면 SiC와 GaN은 다시 리레이팅 후보가 될 수 있음.

원전과 구리도 같은 논리임.

AI 데이터센터는 24시간 안정적인 전력이 필요함.

전력망을 늘리려면 구리가 필요함.

전력을 보내려면 전력 케이블과 송배전 인프라가 필요함.

그래서 2028~2030년으로 갈수록 전력반도체, 기존 원전, 우라늄, 구리, 전력 케이블 쪽이 다시 시장의 관심을 받을 가능성이 있다고 봄.

단, SMR은 조심해야 함.

SMR은 기대감과 계약 뉴스는 커질 수 있지만, 실제 실적 기여는 더 늦을 가능성이 큼.

그래서 SMR은 확정 주도 섹터가 아니라 기대 옵션으로 보는 게 맞다고 생각함.

5. 병렬 장기축: 헬스케어 / 방산 / 사이버보안

AI와 별개로 2026~2030년 전 기간에 걸쳐 병렬로 봐야 할 장기 성장축도 있음.

그게 헬스케어 / 방산 / 사이버보안임.

이 섹터들은 AI처럼 한 번에 폭발하는 테마는 아닐 수 있음.

하지만 장기 자금이 꾸준히 머물 수 있는 구조적 축이라고 봄.

헬스케어는 고령화, 비만, 만성질환, 의료기기, 로봇수술, 정밀진단과 연결됨.

핵심 키워드는 다음과 같음.

GLP-1

의료기기

로봇수술

정밀진단

헬스케어는 단순 경기방어주가 아님.

수요가 구조적으로 늘어나는 성장축임.

방산과 사이버보안도 마찬가지임.

유럽 재무장, NATO 방위비 확대, 드론전, 미사일 방어, 전자전, 위성통신, 사이버보안은 국가 예산이 밀어주는 정책 CAPEX에 가까움.

핵심 키워드는 다음과 같음.

드론

미사일 방어

전자전

위성통신

사이버보안

방산은 단기 전쟁 테마가 아니라, 2026~2030년 정책 예산이 뒷받침하는 구조적 섹터로 봐야 함.

다만 이미 많이 오른 기업은 밸류에이션을 반드시 확인해야 함.

6. 장기 옵션: 피지컬 AI / 로봇 / 자동화

2029~2030년 이후의 장기 옵션은 피지컬 AI / 로봇 / 자동화라고 봄.

AI가 클라우드와 데이터센터 안에서만 머무르지 않고, 현실 세계로 나오는 구간이 결국 올 수 있음.

그게 로봇, 물류 자동화, 공장 자동화, 산업 자동화, 휴머노이드 쪽임.

다만 이 섹터는 아직 조심해서 봐야 함.

스토리는 크지만, 실제 매출 전환까지 시간이 걸릴 수 있음.

그래서 단순히 “휴머노이드가 온다”가 아니라, 실제 병목 부품과 양산 CAPEX를 봐야 함.

핵심 키워드는 다음과 같음.

감속기

서보모터

센서

머신비전

물류 자동화

산업 자동화

로봇 완제품보다 더 중요한 건 로봇을 가능하게 만드는 부품과 생산장비일 수 있음.

특히 정밀 감속기, 서보모터, 센서, 머신비전 같은 부품은 로봇 확산 과정에서 핵심 병목이 될 수 있음.

다만 현재 시점에서는 AI 인프라나 전력 병목보다 확정성이 낮기 때문에, 메인 투자축보다는 장기 옵션으로 보는 게 맞다고 생각함.

7. 우선순위

개인의 자금은 한정적임.

모든 테마를 다 살 수는 없음.

AI, 광학, 전력망, 전력반도체, 원전, 구리, 헬스케어, 방산, 로봇을 전부 다 사면 포트폴리오가 흐려질 수 있음.

그래서 중요한 건 좋은 섹터를 많이 아는 것이 아니라, 가장 강한 자금흐름이 생길 확률이 높은 곳을 고르는 것임.

내 기준 우선순위는 이렇게 봄.

코어: AI 인프라

GPU, AI ASIC, HBM, DRAM, 선단 로직, CoWoS, 클라우드, 보안.

가장 직접적인 CAPEX 수혜이고, 2026~2030년 전체를 관통하는 주도축.

알파 후보: 광학 / CPO

InP 레이저, CW 레이저, SiPho, 1.6T, 고속 PCB, 네트워크.

시장 규모는 HBM보다 작지만, 공급망이 좁고 리레이팅 민감도가 높을 수 있는 구간.

다음 순환매: 전력망 / 전력반도체

변압기, 스위치기어, UPS, 냉각, 유틸리티, SiC, GaN, 800V DC, SST.

AI 데이터센터가 커질수록 전력 병목은 더 현실적인 문제로 부각될 가능성이 있음.

병렬 축 / 장기 옵션: 헬스케어·방산·보안 / 로봇·자동화

헬스케어, 방산, 사이버보안은 2026~2030년 병렬 성장축.

피지컬 AI, 로봇, 자동화는 2029~2030년 이후 장기 옵션.

최종 결론

2026~2030년 글로벌 증시를 볼 때 핵심은 단순히 AI가 좋다가 아님.

진짜 핵심은 AI가 커질수록 주변에서 어떤 병목이 생기고, 그 병목을 해결하는 기업으로 자금이 어떻게 이동하느냐임.

내가 보는 흐름은 이거임.

AI 인프라가 코어로 깔리고,

광학 / CPO가 1차 알파 후보로 부각되고,

전력망 / 전력장비가 전 기간 핵심 축으로 따라오고,

후반부에는 전력반도체 / 원전 / 구리가 재평가되고,

헬스케어 / 방산 / 사이버보안은 병렬 장기축으로 움직이며,

피지컬 AI / 로봇 / 자동화는 2030년 전후 장기 옵션으로 열린다.

결국 가장 중요한 질문은 이것임.

“AI를 누가 파느냐”보다, “AI 확장을 가능하게 하는 병목을 누가 쥐고 있느냐.”

그리고 개인 투자자는 모든 테마를 다 살 필요가 없음.

자금은 한정적이기 때문에, 돈이 가장 많이 들어가고, 병목이 명확하며, 아직 기대가 전부 반영되지 않은 곳에 집중해야 한다고 봄.

2026~2030년의 진짜 투자 기회는 이 지점에서 나올 가능성이 높음.

개인 기록용이며, 투자 조언 아님.

요즘 대한민국의 흐름은

그냥 지나치기엔 확실히 이상하다.

대한민국 한복판에서

태극기는 불편한 상징처럼 다뤄지고,

북한 인공기가 등장한 장면은

사람들 앞에 아무렇지 않게 받아들이고 있다.

나라 전체의 감각이 조금씩 뒤집히고 있다는 느낌이 든다.

예전 같으면 모두가 이상하다고 느꼈을 장면들이

이제는 정치 성향에 따라 다르게 해석된다.

그게 더 무섭다.

요즘 돌아가는 흐름이

정말 심상치 않다.

🚨(현재 난리남...)삼성 노조 6억씩? 진짜 웃는 건 세수 20조 걷는 정부...

지금 삼성전자 익명 직원 게시판에서 난리난 내용을 공유합니다...

삼성전자 반도체 노조가 6억 원대 성과급을 받는다는 소식에 다들 부러워하셨나요?..

그런데 뚜껑을 열어보니 실상은 완전히 다릅니다. 이 잔치의 진짜 승자는 노조도, 삼성도 아닌 '정부'일 수 있습니다..

<1. 당장 팔지도 못하는 '사이버 머니' 6억>

일단 이번 성과급, 현금이 아니라 '자사주'입니다. 게다가 당장 내 맘대로 팔 수도 없습니다. 일정 기간(1년~ 수년) 매도가 금지되는 락업 조건이 걸려 있죠...

나중에 주식을 팔 수 있는 날이 왔는데 삼성전자 주가가 반토막이 났다? 그⚠️ 손실은 온전히 노조원들이 독박 씁니다.

< 2. 주식은 묶였는데, 세금 2.5억은 '당장' 내라?>

🚨진짜 충격은..지금부터입니다... 주식은 당장 못 팔아도 세금은 '주식을 지급받은 날' 기준으로 칼같이 떼어갑니다.

*연봉 1억 직원이 6억 치 자사주를 받으면 총소득 7억!

*단숨에 최고 세율(42%) 구간에 진입해 *인당 내야 할 ⚠️세금만 무려 2억 5천만 원*입니다.(사람마다 차이가 있을 수 있음)

* 당장 수중에 쥘 현금은 없는데 세금부터 내야 하니, ⚠️성과급 받고 마이너스 통장 뚫어 대출 알아보는 어처구니없는 상황이 벌어지는 겁니다.

<3. 가만히 앉아서 '국가 1년 세수 5%' 꿀꺽하는 정부>

이게 국가 규모로 보면 얼마나 미친 수치일까요?

삼성전자 DS 부문 직원 7만 8,000명이 모두 최고액 기준으로 세금을 낸다고 쳐봅시다.

*78,000명 × 2.5억 = 약 19조 5,000억 원 (약 20조 원)

우리나라 1년 총 국세가 약 390조 원입니다.

즉, 단일 기업 특정 부서 직원들의 성과급 세금 하나만으로 대한민국 ⚠️1년 전체 예산의 무려 5%를 충당한다는 계산이 나옵니다..(물론 최대치이긴 함)

그래도 이쯤 되면 합리적인 의심이 듭니다..

정부까지 나서서 조율한 이번 합의안... 펑크 난 세수를 메꾸기 위한 기가 막힌 '수금 파티'였을까요??...😡😡😡

제 의견에 동의하시나요????

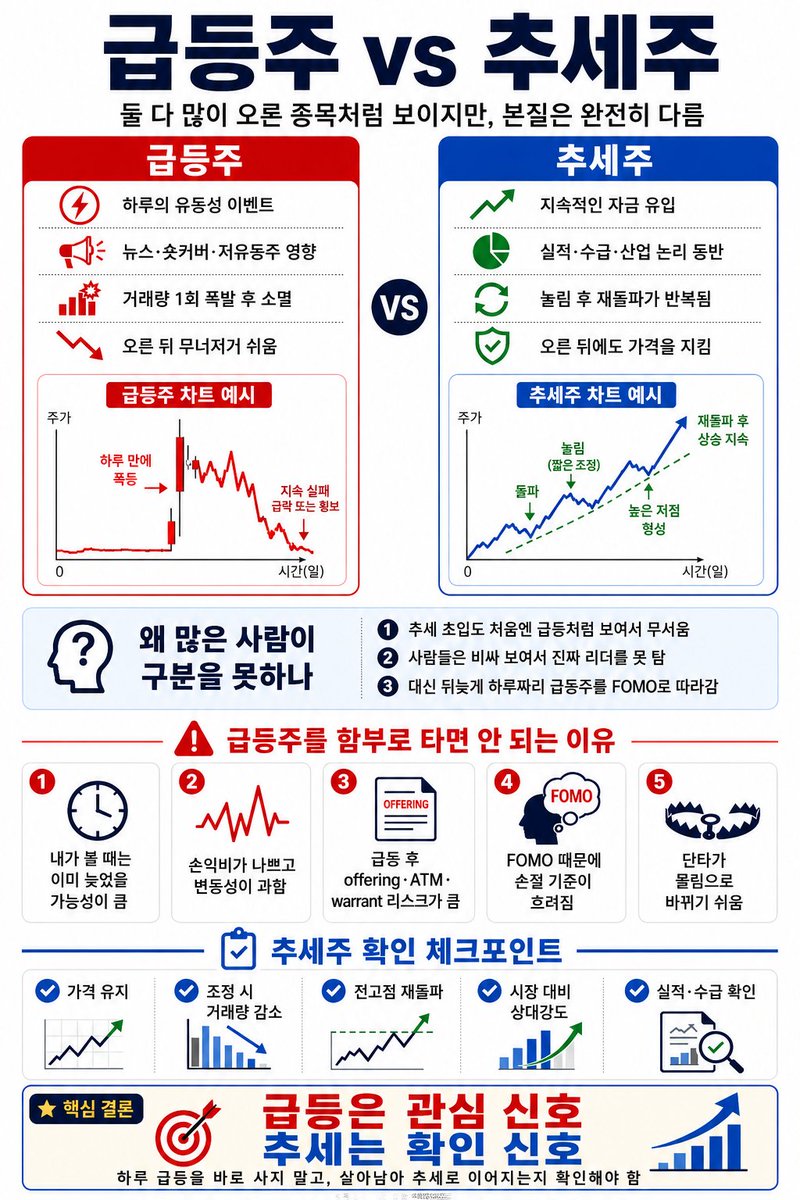

급등주와 추세주는 완전히 다르다.

미국장에서는 매일 급등주가 엄청나게 나옴.

프리마켓에서 +50%, 본장에서 +100%, 하루 만에 +200% 가는 종목도 계속 나옴.

그래서 많은 사람들이 착각함.

“강하게 오른 종목 = 추세가 시작된 종목”

하지만 이 둘은 전혀 다름.

급등주는 하루의 유동성 이벤트이고, 추세주는 시장의 자금이 반복적으로 들어오는 종목임.

이 차이를 구분하지 못하면 두 가지 실수를 하게 됨.

첫째, 진짜 추세주의 초입은 “너무 많이 오른 것 같아서” 무서워서 못 탐.

둘째, 하루짜리 급등주는 “이것도 추세 시작인가?” 하고 따라 들어가서 물림.

결국 문제는 많이 오른 종목을 사느냐 마느냐가 아님.

그 상승이 일회성 폭발인지, 지속 가능한 추세의 시작인지 구분할 수 있느냐가 핵심임.

1. 급등주는 가격이 튄 것이고, 추세주는 시장의 인식이 바뀐 것임

급등주는 보통 뉴스 하나, 공시 하나, 테마 하나, 숏커버, 저유통주 품절 효과, 프리마켓 과열로 발생함.

AI 계약 발표, FDA 뉴스, 국방 계약, 양자컴퓨터 테마, 원전 테마, 인수합병 루머, 상장폐지 리스크 해소, 유명 계정 언급 같은 것들이 대표적임.

이런 재료는 단기적으로 주가를 폭발시킬 수 있음.

하지만 그게 곧 추세를 의미하지는 않음.

반대로 추세주는 단순히 뉴스 하나로 움직이는 게 아님.

실적 추정치가 올라가고, 기관 수급이 붙고, 산업 방향성이 좋아지고, 시장 내 상대강도가 개선되고, 주도 섹터 안에서 대장주로 인정받는 과정에서 만들어짐.

즉 급등주는 가격의 폭발이고, 추세주는 인식의 전환임.

2. 급등주는 하루의 수급이고, 추세주는 반복되는 수급임

급등주는 거래량이 하루에 몰림.

전일 대비 거래량 10배, 30배, 100배가 터지고, 그날 시장의 관심을 독점함.

하지만 다음날 거래량이 급감하고, 전일 고점을 못 넘고, VWAP 아래로 밀리고, 윗꼬리가 길게 나오면 그건 추세가 아니라 단기 수급이 지나간 것임.

추세주는 다름.

돌파할 때 거래량이 붙고, 눌림 때 거래량이 줄고, 다시 전고점을 넘을 때 거래량이 또 붙음.

조정 구간에서는 매도 물량이 흡수되고, 상승 구간에서는 새로운 매수세가 반복적으로 들어옴.

그래서 급등주는 거래량 폭발 후 소멸이고, 추세주는 거래량 유입과 흡수의 반복임.

3. 급등주는 오른 뒤 무너지고, 추세주는 오른 뒤 버팀

진짜 구분은 오를 때가 아니라 오른 뒤에 나옴.

급등주는 첫날은 매우 화려함.

그런데 이후 가격을 못 지킴.

전일 VWAP 회복 실패, 전고점 돌파 실패, 거래량 급감, 다음날 갭하락, 장대음봉, 윗꼬리, offering 발표가 나오면 그냥 하루짜리 유동성 이벤트였을 가능성이 큼.

추세주는 다름.

급등 후에도 가격이 버팀.

조정을 받아도 깊게 안 빠지고, 전고점 근처에서 횡보하거나 다시 돌파함.

시장이 빠질 때 덜 빠지고, 시장이 반등할 때 먼저 올라감.

여기서 핵심은 가격 유지력임.

진짜 강한 종목은 오른 다음에 쉽게 무너지지 않음.

4. 사람들이 추세주를 못 타는 이유는 급등주와 구분하지 못하기 때문임

많은 사람들이 추세주의 초입을 보고도 못 삼.

이유는 간단함.

“이미 너무 많이 오른 것 같다.”

“여기서 사면 고점일 것 같다.”

“급등주 따라 사는 것처럼 보인다.”

“눌림 오면 사야지.”

그런데 진짜 추세주는 생각보다 눌림을 깊게 주지 않음.

강한 종목은 시장이 계속 사기 때문에 비싸 보이는 자리에서 더 비싸짐.

전고점을 돌파하고, 신고가를 만들고, 조정을 얕게 주고, 다시 올라감.

이때 많은 사람들은 계속 기다리기만 함.

처음에는 “많이 올라서 못 사겠다”고 하고, 나중에는 “너무 멀리 갔다”고 함.

결국 진짜 추세주는 무서워서 못 타고, 나중에 하루짜리 급등주는 FOMO 때문에 따라 들어감.

이게 가장 흔한 실수임.

5. 급등주는 싸움의 위치가 불리함

급등주를 사면 안 되는 가장 큰 이유는, 내가 보는 시점이 대부분 이미 늦은 시점이기 때문임.

미국 급등주는 보통 프리마켓에서 먼저 움직임.

뉴스가 뜨고, 알고리즘이 반응하고, 단타 자금이 몰리고, 숏커버가 붙고, 거래대금 상위에 올라오고, 커뮤니티에 퍼짐.

개인이 “이거 뭐지?” 하고 발견했을 때는 이미 초입이 아니라 중후반일 가능성이 높음.

즉 내가 사는 가격은 초기 매수자의 진입 가격이 아니라, 초기 매수자가 차익실현을 고민하는 가격일 수 있음.

급등주는 맞는 종목을 사도, 늦게 사면 틀린 매매가 됨.

6. 급등주는 손익비가 망가져 있는 경우가 많음

예를 들어 어떤 종목이 2달러에서 8달러까지 올랐다고 해보자.

이걸 8달러에 사는 건 4배 기회를 잡는 게 아님.

이미 4배 오른 종목을 뒤늦게 사는 것임.

여기서 10달러를 가면 +25%지만, 다시 4달러로 밀리면 -50%임.

겉으로는 강해 보이지만, 실제 손익비는 이미 나빠져 있을 수 있음.

급등주는 수익률이 화려해 보이지만, 내가 진입하는 순간의 리스크 대비 보상은 별로일 때가 많음.

그래서 급등주는 “얼마나 올랐나”보다 “내가 지금 들어가도 남은 상승 여력이 하락 리스크보다 큰가”를 봐야 함.

7. 미국 급등주는 증자 리스크가 특히 큼

미국 소형 급등주에서 가장 위험한 착각은 이것임.

“주가가 급등했으니 회사가 좋아졌나 보다.”

하지만 적자 소형주 입장에서는 급등이 오히려 주식 발행 기회일 수 있음.

ATM, offering, warrant exercise, convertible note 전환이 나올 수 있음.

개인은 “상승 시작”이라고 생각하지만, 회사는 “지금이 자금 조달 타이밍”이라고 볼 수 있음.

그래서 미국 급등주는 차트만 보면 안 됨.

유통주식 수, 현금 보유, 적자 규모, ATM 가능성, warrant overhang, 과거 증자 이력을 봐야 함.

급등 후 바로 offering이 나오면 주가는 순식간에 무너질 수 있음.

이건 추세주가 아니라 회사가 시장 유동성을 이용한 것일 수 있음.

8. 급등주는 사람의 판단을 망가뜨림

급등주는 분석보다 감정을 먼저 자극함.

“지금 안 사면 놓칠 것 같다.”

“오늘 +80%인데 내일도 날아갈 것 같다.”

“이게 대장주인가?”

“프리마켓에서 이미 튀는데 빨리 타야 하나?”

이렇게 FOMO가 생기면 매수 기준, 손절 기준, 손익비 계산이 전부 흐려짐.

처음에는 단타로 들어감.

그런데 사자마자 밀리면 생각이 바뀜.

“반등 한 번은 나오겠지.”

“본전 오면 팔자.”

“재료는 아직 살아 있지 않나?”

이렇게 단타가 물림이 되고, 물림이 장기 보유가 됨.

문제는 애초에 그 종목을 장기 보유할 근거가 없었다는 점임.

급등주는 처음부터 추세주가 아니라 단기 이벤트였는데, 손실이 나자 갑자기 장기 투자 논리를 붙이는 것이 가장 위험함.

9. 추세주는 무서워도 기준이 있고, 급등주는 화려해도 기준이 약함

진짜 추세주는 비싸 보임.

전고점 돌파, 신고가, 52주 신고가, 역사적 신고가 근처에 있기 때문임.

그래서 심리적으로 사기 어렵다.

하지만 추세주는 기준이 있음.

전고점 돌파 여부.

조정 시 거래량 감소 여부.

20일선이나 50일선 지지 여부.

시장 대비 상대강도.

실적 추정치 상향.

기관 수급.

섹터 주도력.

이런 기준으로 운용할 수 있음.

반면 급등주는 화려하지만 기준이 약함.

어디서 매수해야 하는지, 어디서 틀렸다고 봐야 하는지, 어디서 익절해야 하는지 기준이 흐림.

결국 급등주는 차트가 강해 보여도 매매 구조는 불리할 때가 많고, 추세주는 비싸 보여도 추세가 유지되는 동안은 운용 가능한 종목일 수 있음.

10. 급등주와 추세주를 구분하는 실전 기준

급등주인지 추세주인지 보려면 단순 상승률이 아니라 상승의 질을 봐야 함.

첫째, 하루짜리인가 여러 주 이어지는가.

하루 급등 후 무너지면 급등주임.

여러 번 조정 후 다시 고점을 높이면 추세주일 가능성이 커짐.

둘째, 전고점을 다시 넘는가.

급등주는 첫 고점을 못 넘고 죽는 경우가 많음.

추세주는 조정 후 다시 전고점을 돌파함.

셋째, 조정 때 거래량이 줄어드는가.

급등주는 조정 때도 매도량이 크게 터짐.

추세주는 조정 때 거래량이 줄고, 상승 때 거래량이 늘어남.

넷째, 시장보다 강한가.

급등주는 시장과 상관없이 하루 튐.

추세주는 시장이 약할 때 덜 빠지고, 시장이 강할 때 먼저 오름.

다섯째, 재료가 숫자로 연결되는가.

급등주는 뉴스 제목만 있는 경우가 많음.

추세주는 매출, 이익, 가이던스, 수주, 점유율, 산업 성장으로 연결됨.

여섯째, 증자 리스크가 낮은가.

미국 급등주는 ATM, offering, warrant, convertible note를 반드시 봐야 함.

이게 크면 급등은 회사의 자금 조달 기회가 될 수 있음.

11. 급등주가 추세주로 바뀌려면 조건이 필요함

모든 급등주가 나쁜 것은 아님.

진짜 큰 추세도 처음에는 급등으로 시작할 수 있음.

다만 첫 급등만으로는 부족함.

급등주가 추세주로 바뀌려면 조건이 필요함.

급등 후 가격을 유지해야 함.

조정 때 거래량이 줄어야 함.

전고점을 다시 돌파해야 함.

시장 대비 상대강도가 살아 있어야 함.

재료가 실제 매출이나 이익으로 연결되어야 함.

기관성 수급이 붙어야 함.

증자, warrant, ATM 리스크가 제한적이어야 함.

섹터 전체가 같이 강해야 함.

이 조건이 확인되기 전까지는 매수 대상이 아니라 관찰 대상임.

12. 결론

미국장에서 매일 나오는 급등주 대부분은 추세주가 아님.

대부분은 뉴스, 저유통주, 숏커버, 프리마켓 과열, 알고리즘, 개인 FOMO가 만든 하루짜리 유동성 이벤트임.

진짜 추세주는 다름.

급등 후에도 버팀.

조정 후 다시 올라옴.

전고점을 다시 돌파함.

시장보다 강함.

거래량이 반복적으로 붙음.

실적·수급·산업 논리가 따라옴.

그래서 첫 급등은 매수 신호가 아니라 관심 신호임.

급등한 날에 판단하는 게 아니라, 급등한 뒤 며칠 동안 어떻게 버티는지를 봐야 함.

하루 급등은 관심 신호.

가격 유지와 재돌파는 추세 신호.

실적·수급·상대강도 확인은 확신 신호.

이걸 구분해야 함.

급등주는 바로 타는 게 아니라 살아남는지 보는 것.

추세주는 무서워도 기준이 맞으면 따라붙는 것.

결국 돈은 하루짜리 흥분이 아니라, 시장의 자금이 반복적으로 들어오는 곳에서 만들어짐.

펌) 좌파 우파 차이 정리

좌파 : 나는 했지만, 너는 안된다.

우파 : 내가 해봤다. 너도 할 수 있다.

좌파 : 부자는 싫은데, 부자는 되고싶어

우파 : 부자가 좋아. 부자가 되기위해 노력할거야.

좌파 : 돈 벌려고 정치함

우파 : 돈 벌고나서 정치함

좌파 : 남이 이룩한 것을 뺏으려고 함

우파 : 내가 이룩하고 나와 가족이 이익을 봄

좌파 : 후퇴

우파 : 발전

좌파 : 사회 구조를 바꾸고싶어 함

우파 : 자유와 자본주의 가치를 지킴

좌파 : 이기심이 큼

우파 : 자주성이 큼

Generational Wealth will be made over these next 6 months…

If you want to achieve this too, then you need to invest in these 10 stocks:

1. Nokia - $NOK

2. Iren - $IREN

3. AXT Inc - $AXTI

4. Nebius - $NBIS

5. Oklo Inc - $OKLO

6. Rocket Lab - $RKLB

7. ServiceNow - $NOW

8. AST SpaceMobile - $ASTS

9. Micron Technology - $MU

10. Marvell Technology - $MRVL

All these setups are on the verge of a major breakout. You’ll look back at this list at the end of this year, & be glad you listened. Don’t miss out…