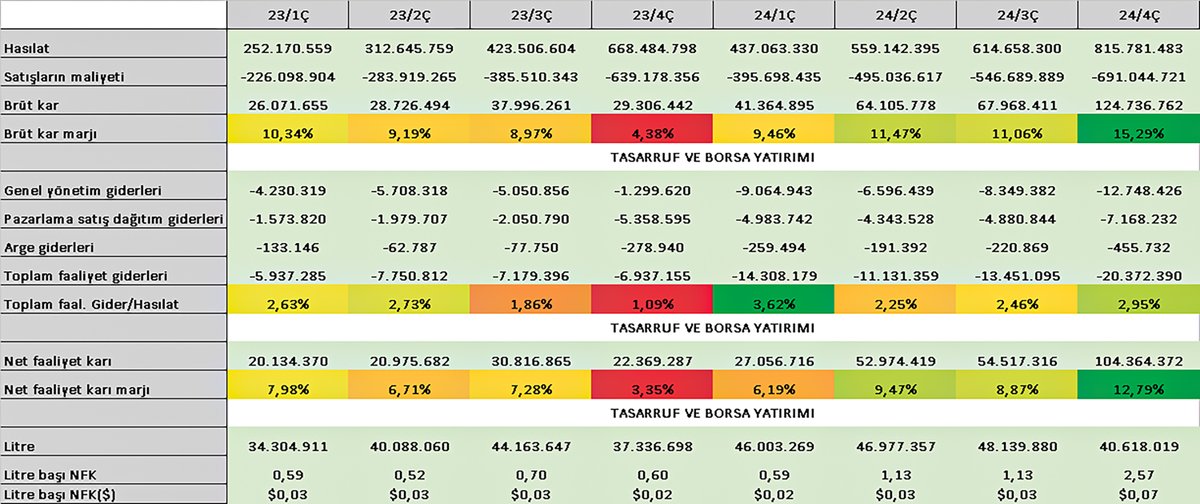

@Small_capp Aynen hocam, orayı almamış olsayfı kasadaki nakiti 1.8 milyara dayanabilirdi. İlaveten yıllık ürrttiği yaklaşık 700/800m nakit

Ben 2026 sonunda bir satın alma yapmszsa. Nakşt akışfa bir bozlma olmszsa 2 milyar nakit bekliyorm kasada

Türkçe