Lucky

184 posts

Si vous deviez détenir UNE seule action pour les 20 prochaines années, laquelle choisiriez-vous ?

Français

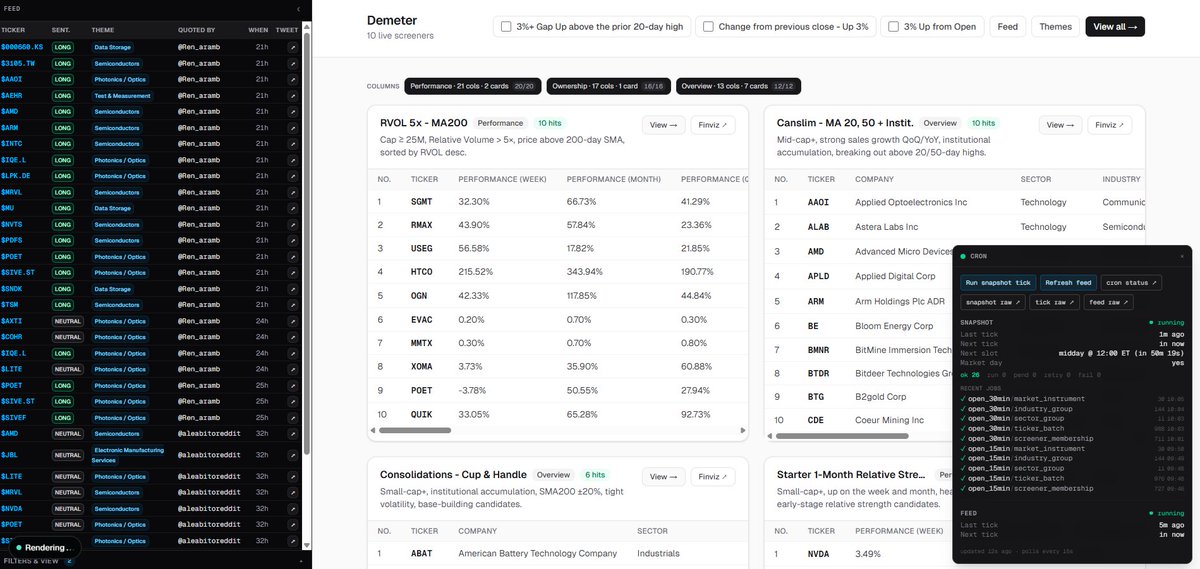

@TedHZhang Optimal way for cost management and best efficiency is to use Claude Code with CRON tasks that will trigger skills that can transform a data (tweet), to another (list of tickers), without having a 10k bill at the end of the month, capped at $200, same for research.

English

@TedHZhang memory snapshot of screeners and market instruments, same for tweet ideas from a list

Then querying local database using AI to find optimal paths for new strategies, using claude code remote or whatever + CRON or /loop strategies

Thus being able to create research from data

English

@finneko_prgrm Au top vos analyses et vos travaux, merci bcp pr le partage, félicitations

Français

Je vais essayer d’écrire ces mots sans tomber dans l’émotion.

Quand on a lancé Finneko avec Cyril, Martin et ma femme, je n’imaginais pas une seule seconde qu’on atteindrait aussi vite ce niveau d’écoute et de crédibilité. Au début, comme avec tous les projets, nous avons eu nos moments de doutes et de galères. À titre personnel, j’étais dans une période très problématique et Finneko ressemblait clairement à un all-in.

Aujourd’hui, ce all-in a payé et nous avons construit une incroyable communauté. Une communauté qui nous fait confiance, et à qui on essaie de rendre au centuple à tous les niveaux. Surtout, j’ai retrouvé quelque chose que j’avais perdu depuis longtemps : le plaisir, la liberté, et surtout l’envie.

Grâce à Finneko, j’ai également rencontré des personnes incroyables, et l’une d’elles m’a fait une proposition que je ne pouvais pas refuser.

Ainsi, je vous annonce que je rejoins Christophe Barraud @C_Barraud en tant qu'économiste au sein de Lior Global Partners à Monaco pour prendre part activement à l’équipe de recherche et de gestion, et contribuer à l’analyse des dynamiques macro et à la construction des stratégies d’investissement.

C’est un rêve de gosse qui se réalise, et je vous le dois en grande partie. Surtout, je ne remercierai jamais assez toute l’équipe et @NCheron_bourse pour cette rencontre.

Côté Finneko, je reste pleinement impliqué pour développer le projet et le représenter. On ne fait que commencer 😉

Croyez en vous et ne lâchez jamais rien, c'est la vraie leçon de vie de mes 10 dernières années, et Dieu sait que j'en avais besoin.

Français

@finneko_prgrm Dur de tenir des trades plus de 1 semaine en toute tranquilité

Français

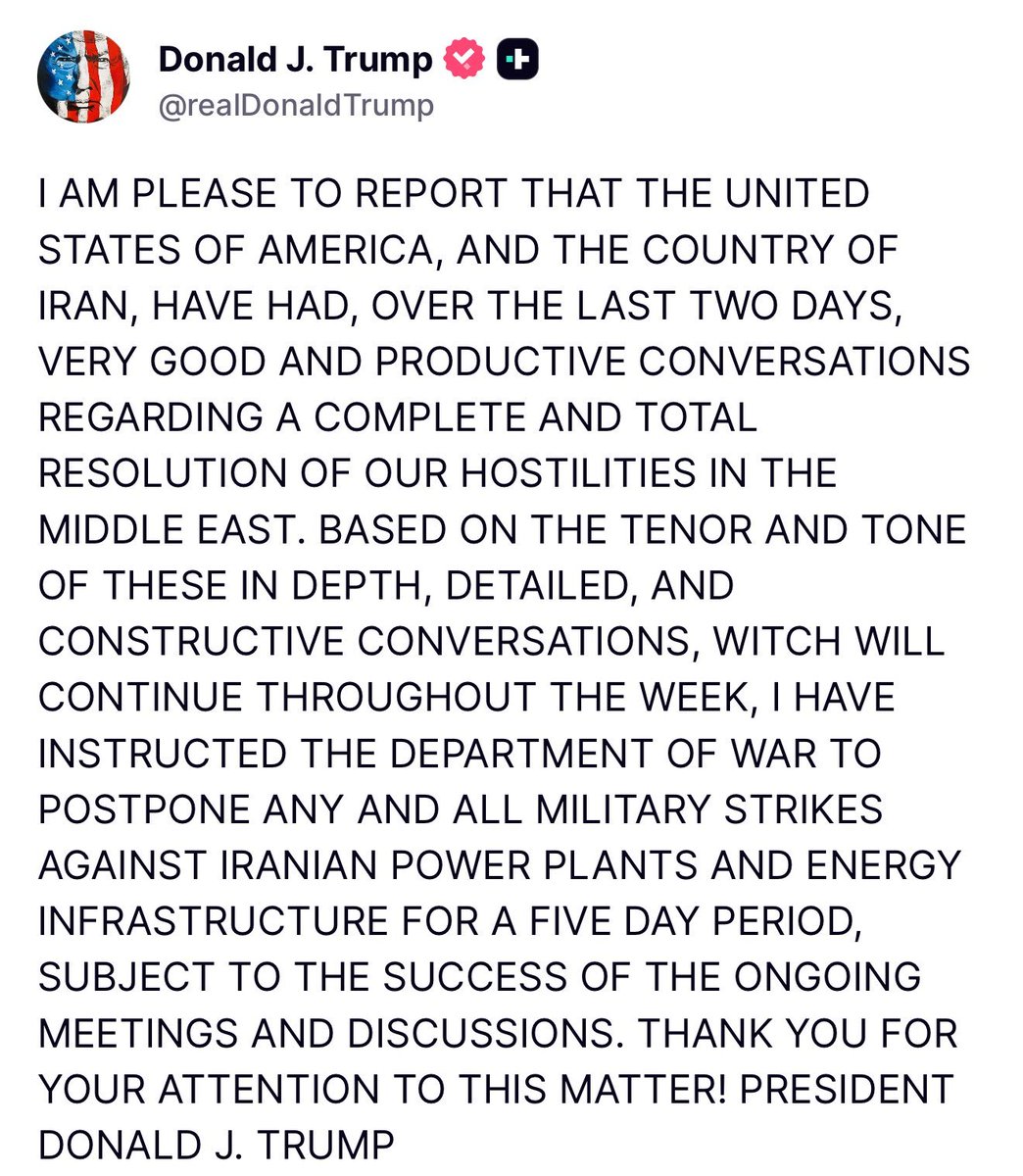

🚨 Ce fut un weekend bien problématique entre l’Iran et Trump.

🤔 Je ne vais pas revenir sur les faits ni sur l’analyse géopolitique mais je reste effaré par ceux qui estiment que tout rentra dans l’ordre rapidement sur ce volet. Cependant, pour les marchés, c’est une autre histoire.

🤷♂️ Mon avis global et les secteurs visés n’ont pas changé malgré tout. Les indicateurs à surveiller restent toujours les mêmes : passage interdit de l’EURUSD sous 1.15, du baril au dessus des 100$, du 10 ans américain sous 4% (car pricing d’un risque récessif) et du S&P500 sous le Trump Put à 6500 points.

📈 Nous sommes dans un range 6500-7000 points sur le S&P500 depuis septembre. Nous l’avons cassé par le bas en mars puis réintégré suite à un majestueux TACO. Aujourd’hui, nous l’avons cassé par le haut et sommes en train de le retester. Si réintégration, nous aviserons, tout simplement.

✅ Au-delà d’un marché largement guidé par les narratifs et le flux d’actualités, l’enjeu pour vous est surtout de traduire chaque information en lecture macro. C’est ce filtre qui permet de distinguer ce qui relève du simple bruit de marché de ce qui a réellement un impact.

Cela reste toujours un environnement pour les traders.

Finneko@finneko_prgrm

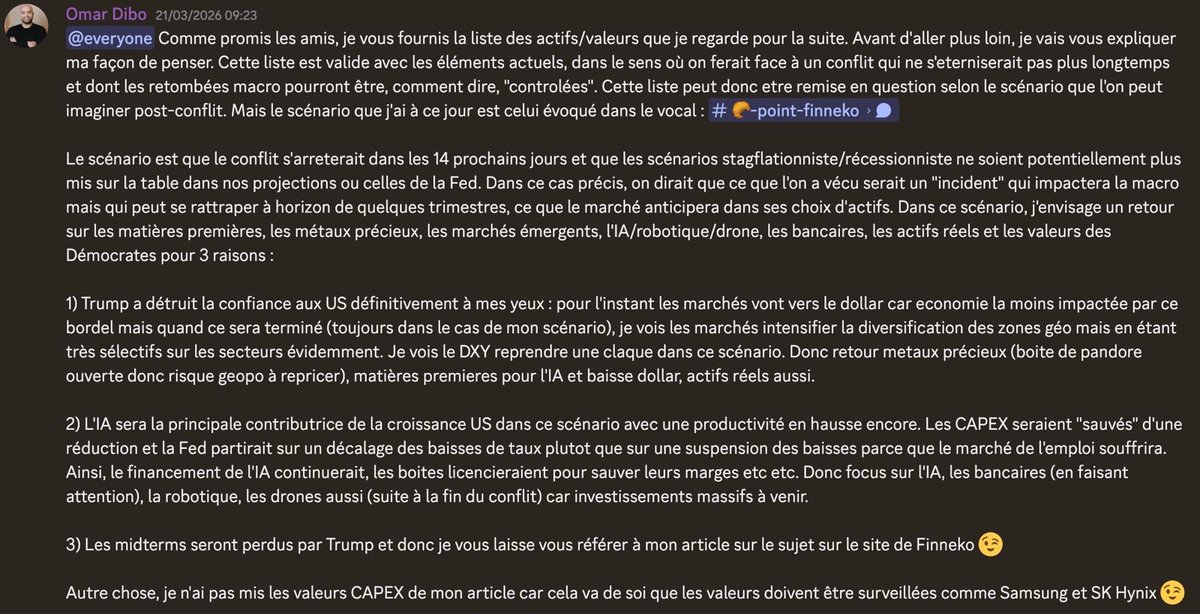

🚨 Je vois certains comptes Twitter s'indigner de ce rally sur les marchés, et je peux les comprendre car ça peut paraître contre-intuitif à première vue. En réalité, le marché price un scénario, et surtout une trajectoire. 🏦 Le point de départ de mon raisonnement fut la conférence de presse de Powell qui a mis en lumière la résilience de la consommation des ménages américains, soutenue par l'effet de richesse, notamment dans les services. Même si l'Amérique "d'en bas" rencontre des difficultés, l'économie américaine ne montre pas de signes d'inquiétude majeure à court terme concernant sa croissance. Le marché de l'emploi se normalise compensant les licenciements par les embauches. L'incertitude principale réside finalement dans l'inflation dont l'évolution dépendra de la durée du conflit actuel. Du coup, le point clé de mon raisonnement était que le marché ne trade pas le conflit en lui-même mais sa durée et ses conséquences macro. 🤔 Dans mon scénario, il y avait une hypothèse centrale : une fin de conflit/apaisement prochainement qui permettrait d’éviter un vrai scénario stagflationniste ou récessionniste aux yeux du marché. Si ça se confirme, alors ce qu’on vit aujourd’hui sera perçu rétrospectivement comme un simple trou d’air. Dans ce cas, les flux vont se repositionner assez logiquement sur les matières premières liées à la croissance, les métaux précieux (en couverture géopolitique), les émergents, l'IA/robotique, et une partie des financières et des actifs réels. 1⃣ Pourquoi ces poches-là ? Parce que derrière, il y a un enchaînement macro assez cohérent. D’abord, la question du dollar. À court terme, il sert de refuge, donc il tient, mais si le stress retombe, il y a un vrai risque de retournement du DXY. Un dollar qui baisse est mécaniquement favorable aux matières premières et aux émergents. Ajoutez à cela une géopolitique qui reste instable structurellement, et on a un cocktail qui soutient les métaux précieux et certaines commodités stratégiques. 2⃣ Ensuite, le deuxième pilier de mon scénario est l’IA. Même dans un environnement un peu dégradé, l’IA reste le moteur principal de la croissance américaine. Les entreprises peuvent couper ailleurs, licencier, optimiser leurs coûts mais elles ne vont pas couper les investissements dans l’IA. Les CAPEX sont “protégés” sur ce segment (pour l'instant), et le marché le comprend très bien. C’est pour ça que les valeurs liées à l’IA, aux semi-conducteurs, à la robotique ou même aux drones restent structurellement payés. 💵 Côté Fed, ça donne aussi quelque chose d’assez subtil. Si le marché du travail commence à montrer des signes de faiblesse, mais sans effondrement, la Fed ne va pas forcément arrêter son cycle mais plutôt le décaler. On reste dans une logique de détente monétaire mais plus lente. Ce n’est pas un pivot brutal mais un ajustement et les marchés actions peuvent très bien vivre avec. 3⃣ Le troisième point, plus politique, est l’idée que certaines dynamiques électorales pourraient rebattre les cartes aux États-Unis. Sans rentrer trop dans le détail, le marché commence aussi à intégrer des scénarios politiques qui peuvent influencer la régulation, la fiscalité et donc les flux sectoriels. C’est quelque chose qui va monter en puissance dans les prochains mois. 🤷♂️ Maintenant, là où il faut être très clair, c’est que le marché n’est pas rationnel au sens où il aurait raison, il est cohérent avec le scénario qu’il price. Aujourd’hui, il price un scénario optimiste qui reste conditionnel, qui tient tant que certaines variables ne dérapent pas. Si le conflit s’enlise, si le pétrole explose durablement, si l’inflation repart, si les taux longs remontent violemment, alors tout ce narratif peut se retourner très vite. C’est pour celà qu’il ne faut pas tomber dans l’euphorie actuelle. Le marché est en train de profiter d’une fenêtre et monte parce qu’il peut monter, pas parce que tout va bien. ⚠️ Mon scénario est en train d’être validé mais il faut le comprendre pour ce qu’il est. C'est un pari du marché sur un monde où les risques restent contrôlés. Tant que ce pari tient, on peut continuer à voir de la performance mais le jour où il est remis en question, l’ajustement peut être brutal, très brutal. Les prochaines vraies données macro, les résultats d’entreprise, les signaux sur l’inflation, les taux, l’énergie vont décider si on prolonge ce rally ou si on revient à la réalité.

Français

@finneko_prgrm Cessé le feu annoncé jme suis placé

Risque de tension relancé avant ce week-end dernier j'ai déload 100%

Hier j'ai reload 100% au vu des réactions du marché sur les pires informations, jpense pouvoir me placer sur plusieurs semaines si les choses se calment.

Français

🚨 Je vois certains comptes Twitter s'indigner de ce rally sur les marchés, et je peux les comprendre car ça peut paraître contre-intuitif à première vue. En réalité, le marché price un scénario, et surtout une trajectoire.

🏦 Le point de départ de mon raisonnement fut la conférence de presse de Powell qui a mis en lumière la résilience de la consommation des ménages américains, soutenue par l'effet de richesse, notamment dans les services. Même si l'Amérique "d'en bas" rencontre des difficultés, l'économie américaine ne montre pas de signes d'inquiétude majeure à court terme concernant sa croissance. Le marché de l'emploi se normalise compensant les licenciements par les embauches. L'incertitude principale réside finalement dans l'inflation dont l'évolution dépendra de la durée du conflit actuel. Du coup, le point clé de mon raisonnement était que le marché ne trade pas le conflit en lui-même mais sa durée et ses conséquences macro.

🤔 Dans mon scénario, il y avait une hypothèse centrale : une fin de conflit/apaisement prochainement qui permettrait d’éviter un vrai scénario stagflationniste ou récessionniste aux yeux du marché. Si ça se confirme, alors ce qu’on vit aujourd’hui sera perçu rétrospectivement comme un simple trou d’air. Dans ce cas, les flux vont se repositionner assez logiquement sur les matières premières liées à la croissance, les métaux précieux (en couverture géopolitique), les émergents, l'IA/robotique, et une partie des financières et des actifs réels.

1⃣ Pourquoi ces poches-là ? Parce que derrière, il y a un enchaînement macro assez cohérent. D’abord, la question du dollar. À court terme, il sert de refuge, donc il tient, mais si le stress retombe, il y a un vrai risque de retournement du DXY. Un dollar qui baisse est mécaniquement favorable aux matières premières et aux émergents. Ajoutez à cela une géopolitique qui reste instable structurellement, et on a un cocktail qui soutient les métaux précieux et certaines commodités stratégiques.

2⃣ Ensuite, le deuxième pilier de mon scénario est l’IA. Même dans un environnement un peu dégradé, l’IA reste le moteur principal de la croissance américaine. Les entreprises peuvent couper ailleurs, licencier, optimiser leurs coûts mais elles ne vont pas couper les investissements dans l’IA. Les CAPEX sont “protégés” sur ce segment (pour l'instant), et le marché le comprend très bien. C’est pour ça que les valeurs liées à l’IA, aux semi-conducteurs, à la robotique ou même aux drones restent structurellement payés.

💵 Côté Fed, ça donne aussi quelque chose d’assez subtil. Si le marché du travail commence à montrer des signes de faiblesse, mais sans effondrement, la Fed ne va pas forcément arrêter son cycle mais plutôt le décaler. On reste dans une logique de détente monétaire mais plus lente. Ce n’est pas un pivot brutal mais un ajustement et les marchés actions peuvent très bien vivre avec.

3⃣ Le troisième point, plus politique, est l’idée que certaines dynamiques électorales pourraient rebattre les cartes aux États-Unis. Sans rentrer trop dans le détail, le marché commence aussi à intégrer des scénarios politiques qui peuvent influencer la régulation, la fiscalité et donc les flux sectoriels. C’est quelque chose qui va monter en puissance dans les prochains mois.

🤷♂️ Maintenant, là où il faut être très clair, c’est que le marché n’est pas rationnel au sens où il aurait raison, il est cohérent avec le scénario qu’il price. Aujourd’hui, il price un scénario optimiste qui reste conditionnel, qui tient tant que certaines variables ne dérapent pas. Si le conflit s’enlise, si le pétrole explose durablement, si l’inflation repart, si les taux longs remontent violemment, alors tout ce narratif peut se retourner très vite. C’est pour celà qu’il ne faut pas tomber dans l’euphorie actuelle. Le marché est en train de profiter d’une fenêtre et monte parce qu’il peut monter, pas parce que tout va bien.

⚠️ Mon scénario est en train d’être validé mais il faut le comprendre pour ce qu’il est. C'est un pari du marché sur un monde où les risques restent contrôlés. Tant que ce pari tient, on peut continuer à voir de la performance mais le jour où il est remis en question, l’ajustement peut être brutal, très brutal.

Les prochaines vraies données macro, les résultats d’entreprise, les signaux sur l’inflation, les taux, l’énergie vont décider si on prolonge ce rally ou si on revient à la réalité.

Finneko@finneko_prgrm

🚨 Tout le monde parle de stagflation aux États-Unis avec ce qui se passe en Iran. Je pense que c’est un raccourci un peu rapide et surtout pas le bon prisme pour lire la situation actuelle. ➡️ Un choc géopolitique au Moyen-Orient peut faire monter les prix de l’énergie, et donc pousser l’inflation à la hausse, mais ça ne suffit pas à parler de stagflation. La stagflation est un cocktail beaucoup plus toxique avec inflation élevée, croissance qui ralentit fortement et choc d’offre durable. Mais aujourd’hui, la croissance américaine reste solide. 📊 Le sujet devient vraiment intéressant sur la lecture de l’inflation elle-même. Il faut absolument distinguer l’inflation headline de l’inflation plus collante, celle qui intéresse vraiment la Fed. Dans cette inflation collante, il y a deux gros blocs : les services et les loyers. 📈 Sur les services, le diagnostic est assez clair sur les derniers PMI et ça reste sticky parce que ça dépend des salaires. Tant que le marché du travail tient, avec un chômage bas et une certaine pression salariale, cette partie de l’inflation a du mal à redescendre rapidement. Sur les loyers, on commence à voir une décrue dans les données réelles (notamment sur les nouveaux baux), ce qui est plutôt désinflationniste. Mais le problème est le décalage de transmission vers les indices d’inflation officiels. Le CPI intègre les loyers avec beaucoup de retard. Même si la réalité du marché immobilier se calme, l’inflation mesurée peut rester élevée pendant plusieurs mois. 🤔 C’est pour tout cela que je suis moins catégorique que le consensus sur le scénario de stagflation. Aujourd’hui, on a plutôt une économie qui reste solide avec une inflation qui peut remonter ponctuellement via l’énergie, mais une dynamique sous-jacente qui n’est pas complètement hors de contrôle. Derrière ça, il y a un autre facteur qu’on sous-estime souvent : la productivité. Les gains liés à la tech, et en particulier à l’IA, commencent à jouer un rôle. La diffusion de la productivité dans l’économie prend du temps mais ça contribue quand même à soutenir la croissance sans générer immédiatement autant d’inflation qu’avant. 🤷♂️ Dans ce contexte, mon scénario de base reste toujour le même : 3% is the new 2% pour la Fed. Officiellement, la cible reste 2%, et ils ne peuvent pas dire autre chose, mais dans les faits, il y a déjà une forme de tolérance implicite à une inflation un peu plus élevée, tant que la croissance tient et que le marché du travail ne se dégrade pas. Le problème est que cet équilibre est fragile car si les anticipations d’inflation commencent à se désancrer, la Fed sera obligée de redevenir beaucoup plus agressive et le scénario peut vite basculer. 🏦 C’est aussi pour ça que la vraie variable clé aujourd’hui, ce n’est pas tant l’inflation en elle-même que le coût du capital. Toute la dynamique actuelle, notamment autour de l’IA, repose sur des investissements massifs. Je l'ai déjà dit mais ces investissements sont extrêmement sensibles aux taux d’intérêt. Tant que les taux restent élevés, le financement devient plus coûteux, les projets sont plus sélectifs et les valorisations peuvent être mises sous pression. La grande thématique structurelle reste intacte mais son rythme dépend directement des conditions monétaires. ⚠️ Pour moi, le vrai risque est un scénario où l’inflation repart légèrement à la hausse, la croissance tient, et la Fed se retrouve coincée, obligée de maintenir des taux élevés plus longtemps que prévu. Réponse dans les prochains trimestres et à condition que le conflit ne s'éternise plus, mais ceci est un autre sujet.

Français

🚨 Nouveau projet, nouvelle étape pour Finneko !

Je deviens officiellement chroniqueur pour le média @LesFinanciersTV par @lecrayonmedia, dédié à la finance, à l’économie et à la géopolitique.

Quand @wallerandmb Moullé-Berteaux m’a présenté l’ambition du projet, j’ai tout de suite accroché. Le concept est simple et ambitieux : réunir des profils de la finance et de l’économie pour décrypter chaque semaine ce qui façonne vraiment le monde parce qu’aujourd’hui, tout va plus vite.

Un tweet de Trump, une décision de la BCE, une innovation technologique et les équilibres peuvent basculer. Dans cet environnement, comprendre devient une nécessité et non pas une option. C’est exactement ce que j’essaie de faire au quotidien avec Finneko : apporter de la lecture, du recul, et surtout rendre ces sujets accessibles sans les simplifier à l’excès.

Avec Les Financiers, on va encore plus loin avec deux formats chaque semaine :

- une émission d’actualité pour suivre les dynamiques en temps réel

- une émission de fond pour construire des convictions de long terme

Le tout entouré de profils solides et complémentaires, avec qui les échanges promettent d’être intéressants comme @MathiasBacccino @LorraineGoumot @NCheron_bourse @Sylvain_TIGER ou encore @vincent_ard

Ravi de rejoindre cette aventure et encore merci pour la confiance 🙏

Français

@NCheron_bourse Alphabet, edge indéniable sur les découvertes liées récemment àl'entrainement des LLMs (puces + réduction de 6x sur la RAM et 8x la vitesse) que des masterclass maintenant

Amazon assez safe, moins d'arguments si ce n'est son infrastructure cloud, mon top 2

Français

Suite à la récente baisse des actions du secteur technologique, quelle société vous semble la plus attractive ?

Alphabet ?

Microsoft ?

Amazon ?

Palantir ?

Nvidia ?

Apple ?

Tesla ?

Meta ?

Autres ?

Donnez-moi votre avis en commentaire 👇

Français

Lucky retweetledi

BREAKING: The DOJ says FBI Director Kash Patel’s personal email has been breached by hackers.

English

@finneko_prgrm Merci pr le rappel des 6500 points, petits profits pris sur le pullback du gold

Français

@LeoPoitevin Toujours utilisé 1Password perso, très bonne sécurité.

Français

Est-ce que quelqu'un ici peut me résoudre le problème des 2FA Gmail pour un compte partagé a l'échelle de l'entreprise ?

Français

I just cracked the code on using Claude AI to write Facebook ad creatives that actually convert.

90% of people are using AI like complete amateurs and wonder why their ads flop.

I´m exposing:

- the exact prompts I use to generate high-converting ad copy

- how to analyze winning creatives and reverse-engineer them with AI

- the framework that turns generic AI slop into scroll-stopping ads

Like + comment "CLAUDE" and I'll DM you the full breakdown

(follow so I can DM)

English

I'm going to delete this post in 48 hrs...

Because I just dropped the full MASTERCLASS guide to dominate Q1 2026 with Facebook ads.

This is the exact GOD-TIER Q1 strategy we use to take ecom brands from $1k days to $30k+ days while everyone's tanking in January.

We charge $10,000/mo to do this for clients…

But today, I’m giving it away 100% FREE.

Comment "GUIDE" and I'll send it to you.

English

Yes, entrepreneurship is a game you have to play fast and often.

Focusing on one project only works if you know exactly what you’re doing.

And that’s impossible unless you’ve been playing for years.

(7 years in, and I still barely know what I’m doing)

Florin Pop 👨🏻💻@FlorinPop17

I see a common theme between successful indie hackers: They built dozens of projects before one took off. And they ship fast and often.

English

We’ve just released the exact Hook System behind £400M+ in DTC revenue, built to help you create visually distinct, scroll-stopping hooks that actually scale.

Last week I shared an insight that Meta’s new delivery system (Andromeda) doesn’t just look at messaging, it looks at visual similarity.

If two ads have the same structure and layout, they’re basically the same in Meta’s eyes… even if the script changes.

We’ve been seeing this play out across accounts spending £500K+/mo.

Meta’s Andromeda algorithm now actively rewards creative that’s visually and conceptually distinct.

That means:

→ A new script isn’t enough

→ A new creator isn’t enough

→ If it looks too similar, you’re throttled

We’ve been working behind the scenes to build a hook framework that solves this. Here's what's inside

- The 9 types of hooks that still win attention (mapped to tone, audience + angle)

- Our top performing examples

- Prompt banks to generate fresh hooks across personas on VEO3

- Advanced hook techniques that actually unlock incremental reach

This isn’t a swipe file, it’s a system for scalable, visually distinct hook creation.

Want it?

Retweet this post

Comment “Hooks”

Make sure you're following so I can DM you!

GIF

English

Well, little bit of resilience here, had 1 Big Win with $SNAP then only Losing plays

Re-Applied a proper scanning process with customized tools

Caught $VNET at 10.10 ($BULL trap & RDW fail but it's ok)

Partial 30% TP at 8.4R, now at 10R+

Resilience.

Thx again @jfsrev

English

Hey Erik, thanks for the tool

Just made a .txt download feature to import it at ease on Tradingview, let me know if you want a quick PR on gitlab to import the list

Or here is an example

I may also add the sector in each section (for it to look like sub sections) later to profit at scanning quickly with the eye

.txt name example: +10B 4th Week - September.txt

.txt file content:

### 6-Month Mover > 100%

IONQ,JOBY,IREN

### 3-Month Mover > 50%

IONQ,JOBY,NIO,IREN

### 1-Month Mover > 50%

IONQ,IREN

### 1-Month Mover > 30%

CRWV,IONQ,IREN

English

A simple version, copy paste functionality, is now public code. I tried to be as explicit as possible in the README to make it easy for anyone to set up on their own.

gitlab.com/erikcarell/fin…

@jfsrev

Erik Carell@erikcarell

@jfsrev A finviz perk is definatly the API. This started out with needing to copy tickers to tradingview in a easy way.

English

@FINVIZ_com @jfsrev Jeff, tell them we need it on Finviz

Nick Schmidt@NickSchmidt

Probably another day to finalize but one of the biggest @Deepvue requests is almost complete.

English

@AdamHGrimes Hi, thanks for the content, followed you yesterday as I was interested in the RVOL concept that I'll apply soon in my process

English

New on the blog: Brute Force, Bad Math, and the Trader’s Edge.

How I taught myself to see the numbers, why brute force beats sloppy math, and lessons from traders who got it wrong.

(You can now easily sign up for blog notifications too.)

Link in comments.

English