@mDividends Instämmer helt i det, men samtidigt svårt att dra ut horisonten så pass i många bolag. Jag har redan svårt att sia om hur mina innehav kommer prestera om 3 kvartal😂

$Pierce

Allt man äger går ner och jag är för dum för att helt förstå varför. Men en förklaring är nog att småbolagen har tydliga flöden emot sig + att marknaden prisar in högre räntor/risk för lågkonjunktur. Småbolagen går ner på så pass bred front att det inte nödvändigtvis

$qliro,

Tankar:

sannolikhet för + i Q1 högre.

Samtidigt så är inte lönsamheten tillräcklig för att funda tillväxten i låneboken. Alternativet att cappa låneboken är inte ett alternativ.

@arbetslostrader Håller med, dåligt med återkommande FE. Dock beror väl detta till skillnad från tidigare emissioner inte på negativt resultat utan att man måste öka EK pga kraftigt ökande lånebok.

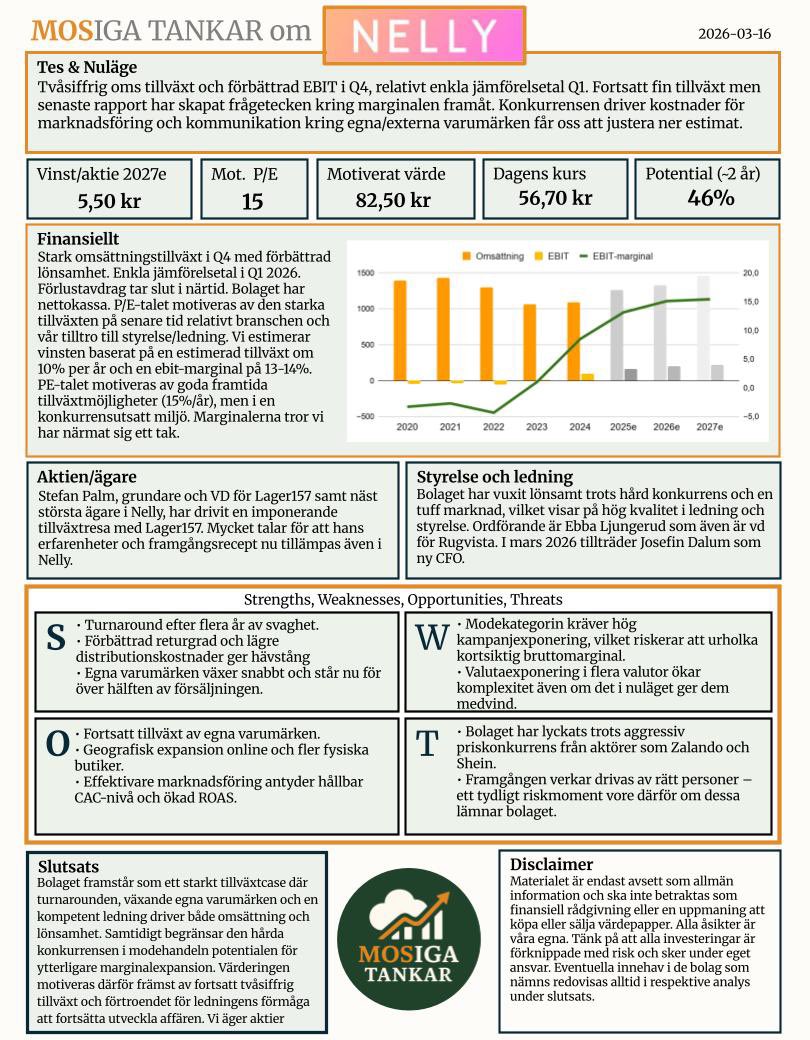

@mackanmacce@MOSigaTankar Ja, tycker bara 3% känns otroligt lågt. Försäljningen av kläder inom e-handeln har under januari och februari stigit ca 4,5% mot föregående år. Har svårt att tro att Nelly skulle ligga under andra e-handlare.

@trubaduren9293@MOSigaTankar Seb brukar vara väldigt konservativa i sina estimat gällande nelly. Tittar kanske på ehandeln generellt? 82kr känns väldigt lågt värde. Ex 1600 i oms x 12% ebit x 15 = 96kr

☕️ Jobbfredag!

Och ny chans att vinna en signerad DiTV-kopp, denna gång med ingen mindre än JACOB WALLENBERGS autograf.

Marknaden tror på 59 000 nya jobb, vad tror du?

Posta din gissning som en kommentar. Närmst vinner Wallenberg-koppen. #finanstwitter

Friskvårdsbidraget på 5000 kr kom 2018.

Om man skulle inflations justera så skulle det vara 6500 kr.

1500 ingen lite höjning. Vad tycker ni? Borde det höjas med inflationen?

Några contrarian takes

#Nelly är inte jättebillig på 1900 MSEK

#Cheffello har gått från låg multipel till hög multipel. Satsar på stark skalbarhet framöver. Minsta misstag så ska multipeln ner.

🧵 1/7Har ökat rejält i $NELLY efter raset. Nu mitt näst största innehav. Marknaden halverade bolaget på Q4-rapporten. Min take? Man missar skogen för alla träd. Värderingen är nu frikopplad från den operativa "turnaround" som faktiskt sker under huven. Här är varför jag köper när andra säljer.

Jag tror det är här man har möjligheten att göra riktigt bra affärer om man vågar gå emot säljflöden och tänka själv.

Nyckeln för mig stavas Stefan Palm. Det vi ser nu är inte gamla Nelly, det är implementeringen av "Lager 157-playbooken". Strategin följs precis enligt vad Stefan gjort i Lager 157: Full kontroll över kedjan.

Q4-datan bekräftar att transformationen biter, trots att marknaden straffade marginalpressen:

✅ Egna varumärken: Rekordhöga 62%

✅ Returer: Nere på 22,8% (brutalt lågt för mode).

"Men butikssatsningarna (Gbg/Kph) drar iväg kostnaderna?" Fel analys. Med Palm vid rodret är butiker inte dyra "billboards" för marknadsföring. Det är lönsamma, fysiska hubbar. Titta på Lager 157: Butikerna driver kassaflöde OCH fungerar som logistiknoder för att sänka frakt/returkostnader online.

Att Nelly nu öppnar flaggskepp är inte hybris, det är logistik-strategi. En fysisk närvaro minskar returgraden (kunden vet sin storlek/passform) och bygger lojalitet utan dyr performance marketing. Det är en investering i strukturell lönsamhet, inte en "opex-läcka".

Värderingen? Rensat för den stora nettokassan handlas rörelsen nu till en FCF-yield på ca 10% – på nuvarande, pressade nivåer. Det är prissatt för noll tillväxt. Allt Palm gör härifrån för att trimma sista raden (vilket han är expert på) blir en gratis option.

Ledningen signalerar allvar och navigerar försiktigt i en tuff marknad. Att de dessutom äger ansvaret i att de agerade fel i december pga en ljummen vinter ökar bara förtroendekapitalet i min bok.

Jag föredrar alla dagar i veckan en ledning som "under-promises and over-delivers" framför glädjekalkyler. Att de vågar gasa med butiker nu visar på styrka, inte svaghet.

Marknaden ser en e-handlare med pressad marginal. Jag ser ett bolag med starkt varumärke, kassa, och en huvudägare som bevisat att han kan bygga retail-imperium. Aktien är för billig.

Skickar med en Video om Stefan palm som jag tycker alla som är intresserade av Nelly bör kika på :)

youtube.com/watch?v=cmv77m…

Det är först när en aktie går ner som ens conviction i bolag sätts på prov. Har man då ryggat profiler i blindo så har man ingen aning om hur man ska agera. Det ser man inte minst bevis på idag med rapportreaktionen i $NELLY.

Mindre fullprissälj än väntat + högre adminpost än väntat drivet av konsultkostnader och köpenhamnbutiken gör att $NELLY inte når upp till mina estimat. Vi får se hur marknaden resonerar idag!

@Johan_Elmquist Haha! Har aldrig behövt det men de har kortterminal så det lär ju vara lätt för Skatteverket att kontrollera. 🤷♂️

Däremot bygger affärsidén på bidragsanställda vilket jag stör mig på. Svårt att hata spelaren dock när det är spelet som är trasigt.

Jajjmen. 10 minuters kycklingcurry. Skrivit om den förr. Kanon för middag och låda✨

Fryst kycklingkebab, lök, curry, lökpulver, hönsbuljong, mjöl. Gotta runt några minuter och fyll upp med mjölk och skvätt grädde. Puttra 5 minuter. Otrolig i all sin enkelhet 🤝

Midsona. Har aktat mig för att dela aktier senaste åren eftersom osäkerheten varit hög precis som värderingarna på många håll. Men nu är det dags i ett case som jag tror har väldigt fin risk/reward - utan varken dollar eller AI-risk. En kort case-tråd om mitt numera största innehav: Midsona 👇