茶不思

12.8K posts

茶不思

@mdzzi

山色迤逦皆因我 |心澄如镜,写皆所得|DEX researcher | 穷尽其解

Manchester, England Katılım Ağustos 2016

1.1K Takip Edilen11.8K Takipçiler

感受到了成都的熱情與自由奔放

參與了個演講和Panel,然後和各位老師們吃了個飯,再參與了 @bitget 成都站的活動,還沒看到球就真扛不住回家了

我甚至昨天午夜才落地飯店的😭

噢不對,那是前天了😭😭😭

Web3 真是痛並快樂著😇

中文

更新一下,我加入了 Binance 稳定币团队。

入职后的第一个项目就参与了Binance Research上周发布的研究报告《Stablecoins: Transforming the Financial Landscape》。关于这篇报告的讨论很多,我第一次从交易所内部、从真实用户的行为数据去看稳定币,聊一聊个人感受。

1. 稳定币周末交易量达到 760 亿美元,几乎等于Visa的日均交易量 (图1)

传统金融有上下班,但 crypto 7 x 24 运行。在剔除机构级大额活动后,稳定币在周末的平均转账量依然有 760 亿美元——日均 380 亿,跟 Visa 日均400亿美元是一个级别。链上资金并不会因为纽交所的关门而暂停,从交易规模看越来越become a thing.

2. 除了交易,稳定币更成为了储蓄工具,并且用户愿意为使用稳定币支付溢价

在币安,30% 的用户把超过一半的仓位放在稳定币里,2020 年这个数字是 4%。这个比例在多轮牛熊里保持上涨的趋势,跟币价走势几乎没有相关性。用户持有稳定币,除了在等抄底机会,也是在存钱。

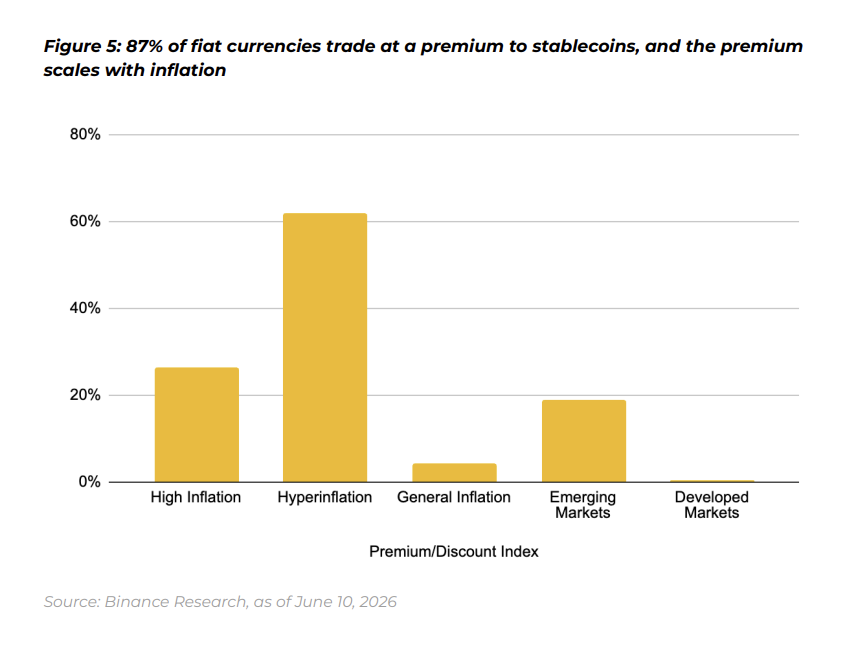

整份报告里有一组非常打动我的数据:在恶性通胀经济体(通胀 10%+),用户平均支付高于官方汇率 62% 的溢价来获取稳定币;高通胀经济体 27%;通胀正常的地方只有 4%,基本就是正常交易成本。溢价梯度和通胀率几乎精确同步。(图2)

谁会为稳定币多付 62%?不同区域的数据给出了具体的画面:在非洲地区,货币锚定压低了本地收益,通胀侵蚀本币储蓄,当地用户在 Earn 储蓄中的份额一年多涨了 67%,全球最快;拉美地区的稳定币转账用户份额从 17% 翻到 38%,那里恰好是全球汇款最贵、本币最脆弱的区域。

对很多人来说,稳定币是他们人生中第一个真正能用的美元储蓄账户,62% 的溢价就是用户价值最好的证明。

3. 稳定币正在成为全球结算货币

稳定币诞生的第一个十年,"crypto 的计价货币"是它最广泛的定义。随着链上金融的发展, 用稳定币不仅可以买crypto,还可以通过rwa买到股票、指数、黄金等真实世界的资产,稳定币正在慢慢变成全球结算货币。

从数据看,TradFi-Perps在2026年短短五个月,从几乎为零做到了全部永续合约交易量的约 11%,累计成交突破 1.1 万亿美元。(图3)

4. 非美元稳定币在逐步发展

尽管美元稳定币仍然有绝对优势,非美元稳定币的活跃度也在上升。2025 年以来,EURI、AEUR、KGST 等稳定币在 Binance 的累计交易量突破了 50 亿美元,月均 3.16 亿。(图4)

对收入和支出都以欧元或英镑计价的用户来说,每次都绕道美元再折回来,本身就是多余的摩擦和汇率敞口。链上货币体系,正在慢慢长出线下世界早就有的货币多样性。

加入币安之前,我是Binance 的用户,对它的认知和大多数行业观察者差不多:世界上最大的交易所。做完这份报告,我开始理解"最大"在稳定币领域具体的样子:

🟡Binance Earn 自 2022 年起累计向稳定币用户分发了 12 亿美元收益

🟡平台稳定币储备 530 亿美元,比第二名多出 420 亿,份额从 54% 增长到了 57%

🟡2026 年增长最快的 6 个稳定币,有 4 个主要供应量在 Binance 和 BNB Chain 上

🟡BNB Chain 日均 1000 万笔稳定币交易、1500 万月活地址,领跑所有网络。

储蓄、理财、交易、支付,每一条曲线上都成绩斐然。把它们放在一起看,让我真实感受到了世一所的实力,这也是过去 9 年 Binance 持续 Build 成果的切面之一。

感谢研究团队和所有参与这份报告工作的同事,完整报告链接在评论区。

中文

从日本回来以后,远距离的围观和思考了一些东西。

入口之争,存量市场的钱包变成了端口。不发币的钱包成了应用们的香饽饽,无论是perp dex还是预测市场,除了在自己主体大搞特搞以外,还在说服更多的broker嵌入自己的流动性,早几年大家津津乐道的公链,一系列基础设施正在被主流的钱包一统,成为一个水桶型的类CEX。

回到我关注的perp.robin和telegram的钱包选择了lit(这轮上涨的主要原因),musk和phantom选择了HL,币安钱包选择了aster,BG钱包正在扶持Popdex,共性是上面的perp都在一定程度成功或者正在成功。而上面的钱包也几乎带来了指数级的量,我认为头部的钱包聚合谁的流动性具有指向意义。

中文

对于预测市场的看法也很简单,在美国的预测市场才是预测市场,在其他地方的非合规地区的预测市场一律默认为赌场。

茶不思@mdzzi

从日本回来以后,远距离的围观和思考了一些东西。 入口之争,存量市场的钱包变成了端口。不发币的钱包成了应用们的香饽饽,无论是perp dex还是预测市场,除了在自己主体大搞特搞以外,还在说服更多的broker嵌入自己的流动性,早几年大家津津乐道的公链,一系列基础设施正在被主流的钱包一统,成为一个水桶型的类CEX。 回到我关注的perp.robin和telegram的钱包选择了lit(这轮上涨的主要原因),musk和phantom选择了HL,币安钱包选择了aster,BG钱包正在扶持Popdex,共性是上面的perp都在一定程度成功或者正在成功。而上面的钱包也几乎带来了指数级的量,我认为头部的钱包聚合谁的流动性具有指向意义。

中文

昨天忘记发这条推了,可惜,今天马后炮发一下吧

7月8日我已买入法国总冠军

-funded by @mdzzi

没成想被枝江博士们寄予厚望的法国倒下了,我即将收到博士们的保护费买入阿根廷,看看怎么说

中文

咱们行业对新人最大的劝告,就是说出那句话:“你还是回去找个班上吧”

其实,在街上吃着冰棍,看牛马们匆忙赶到工位,是一件很开心的事

咱币圈人,一定要有勇气在辞职时说出:“我以后再也不会上班了!”

大家加油,努力搞钱!🫡

Minato-ku, Tokyo 🇯🇵 中文

Thanks for the inspiration to go bungee jumping without the rope

lyxe@cryptolyxe

it’s okay bro, you’ve only missed uniswap, ohm, defi summer, bayc, pudgies, doodles, ens, doodles, azuki, invisible friends, sol, dydx, pepe, bitcoin, inj, sui, arb, bonk, boden, wif, bome, goat, virtuals, fartcoin, chillguy, pnut, sol again, xrp, trump, hyperliquid, aster, asteroid, whitewhale, ansem, cashcat.

English

茶不思 retweetledi

Pieces are moving.

One path is opening.

PopLab Closed Beta starts now.

PopDEX mainnet is officially live, beginning with the traders who joined us early through testnet.

From here, access will expand in phases:

Early testnet traders.

Limited invitations.

Full public mainnet.

The website is live, and early access applications remain open.

popdex.xyz

Trade. Pop. Repeat.

English

PopDEX is partnering with @BitgetWallet as our first officially announced deep integration partner. 💜 & 🩵

This marks an important step in bringing PopDEX’s trader-first perp experience to a broader onchain user base.

Bitget Wallet will become a key access layer for PopDEX, helping users move more easily from wallet access to onchain perp trading.

Together, we are working toward a wallet-native trading flow built around:

- easier access

- smoother onboarding

- onchain perp execution

- contributor-aligned value return

This is not just another integration.

It is a step toward making professional onchain perp trading more accessible to real traders, communities, brokers, and contributors.

More details on the integration and launch activities will be revealed soon.

English