SSD等很多裝置 電池記憶體 GPU CPU 電腦內部零件 都必須用更改設計 變成光互聯的設計 所以AR眼鏡真正出現 量子電腦 光子手機 光子筆電 6G太赫茲 所有電器都會改變 台積電的野心 NV的野心 你就可以知道

中文

milkfish323🕉

4.5K posts

@milkfish323

宜將剩勇追窮寇,不可沽名學霸王! 不戰而屈人之兵,就是不避戰打到你怕!怕你個毛!

At Sivers Semiconductors, we develop both #photonics and #wireless technologies for connectivity and sensing across #AI data centers, #5G, and #SATCOM applications, with a focus on performance, and efficiency. Explore the Sivers portfolio 👉 sivers-semiconductors.com

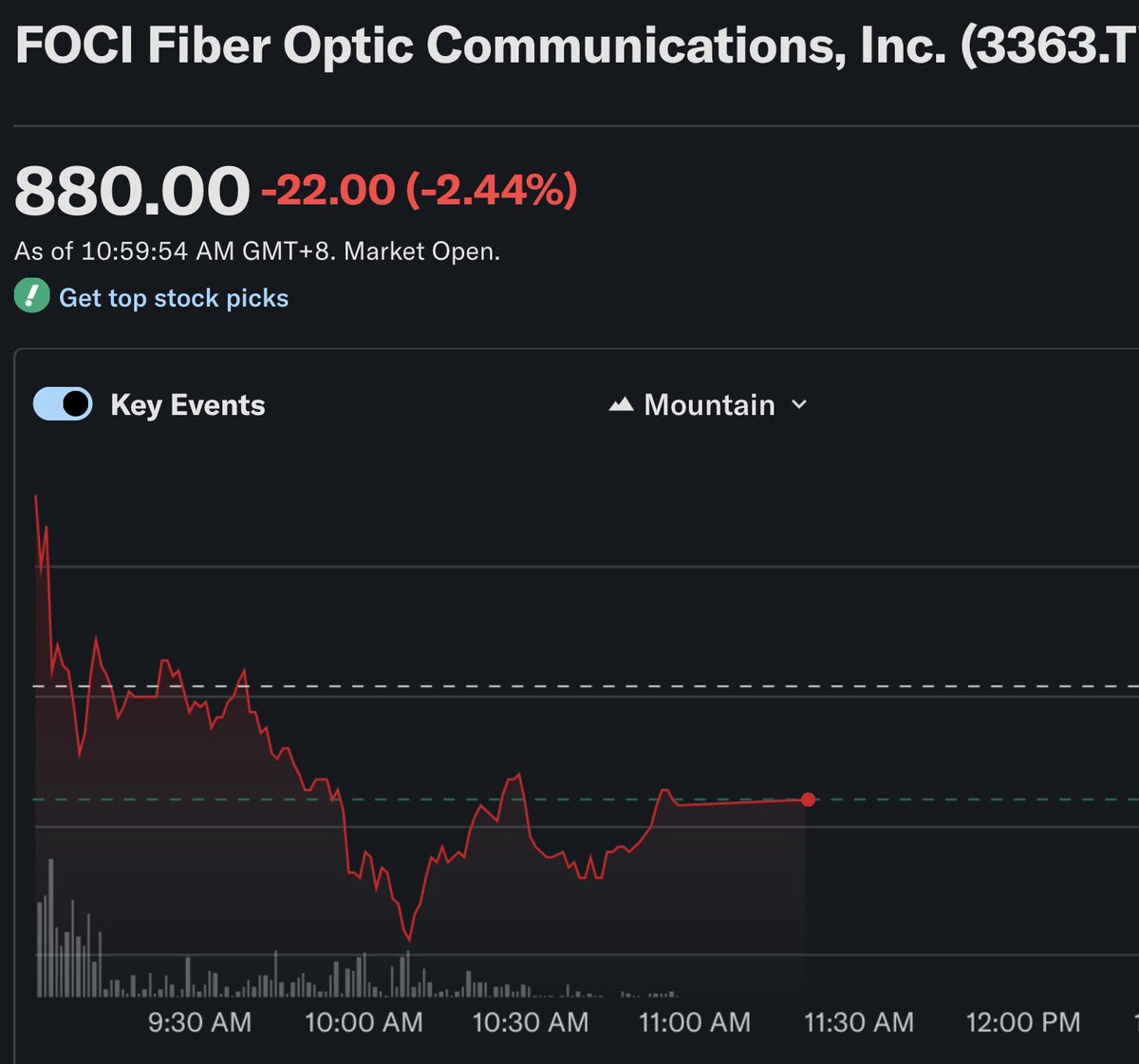

FOCI (3363) is one of the most undervalued CPO players in the entire market right now at ~$3B. Their BOM is massive relative to MC and they're expected to capture a dominant market share for $NVDA / $TSM. You only start to see this show up 2027 / 2028, even though we're entering H2 2026 now (which is what I mean by frontrunning CPO supercycle).