Sabitlenmiş Tweet

Nöbetçi Finans #14 06 Nisan- 10 Nisan 2026

Köşeleri Möşeleri Dön Baba Dönelim Rap Rap Rap

Yine Petrol , FX Piyasası , EM Tahvilleri , ABD Tahvilleri , Güney Amerika Seçim Özel

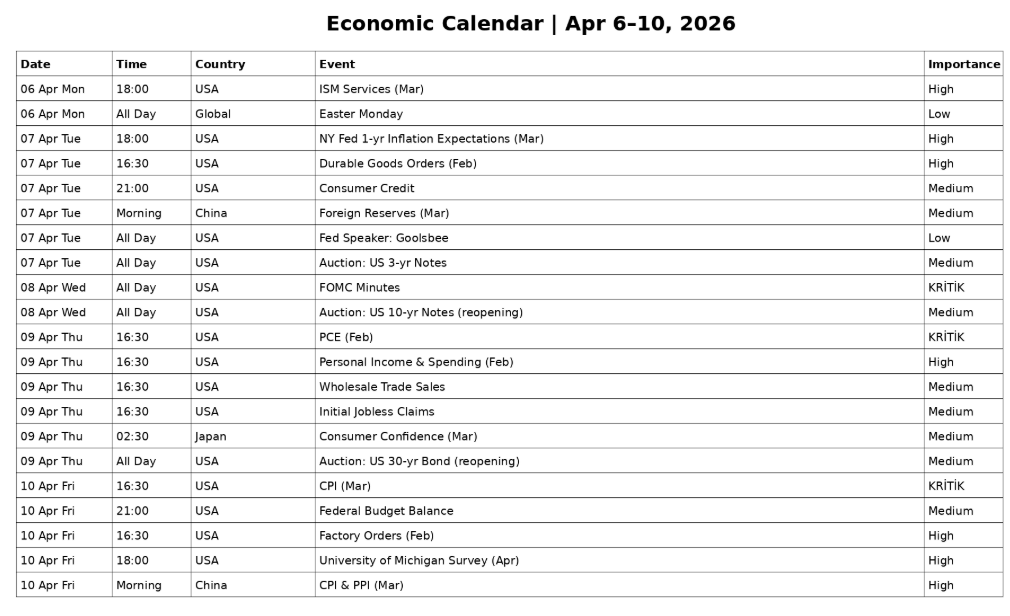

06 Nisan Pazartesi

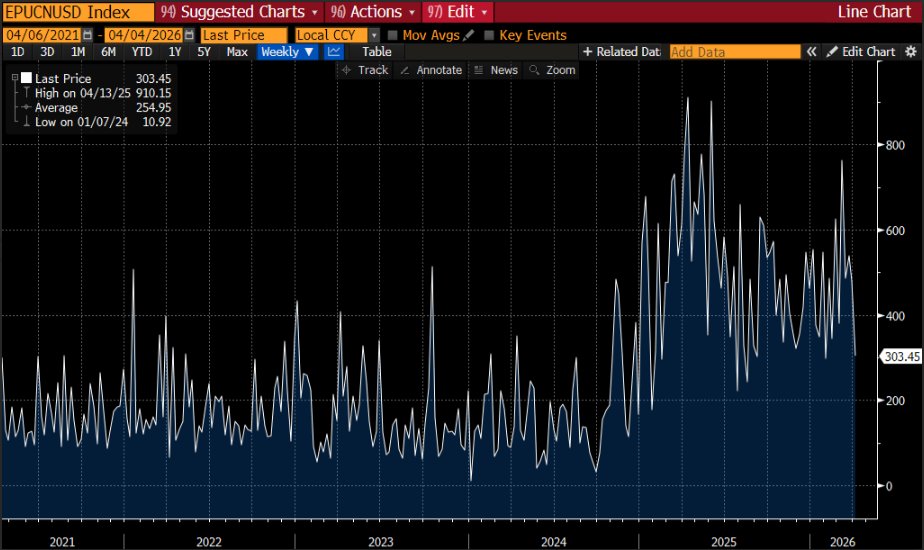

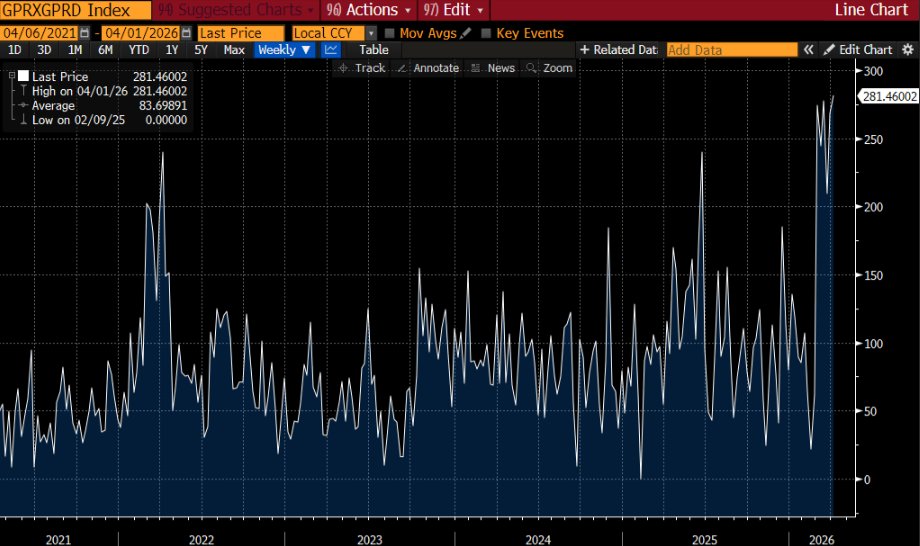

Hafta jeopolitik gelişmelerle başlıyor. ABD Başkanı Donald Trump tarafından ilan edilen İran’ın enerji altyapısına yönelik saldırıların 10 günlük duraklama süresi sona eriyor. Bu gelişme, enerji piyasaları ve risk iştahı açısından kritik olacak.

Aynı zamanda OPEC+ izleme komitesi toplantısının (Pazar) etkileri fiyatlanmaya devam edecek.

Makro tarafta ABD’de ISM hizmetler endeksi (Mart) açıklanacak. Beklentiler endeksin 51,1’e gerilemesi yönünde (önceki 53,3), bu da hizmet sektöründe ivme kaybına işaret edebilir.

07 Nisan Salı

Avrupa’da İsveç için Mart TÜFE verisi açıklanacak. Bu veri, enerji fiyatlarındaki artışın İskandinav ekonomilerine yansımasını görmek açısından önemli olacak.

ABD’de veri akışı görece sınırlı olsa da, piyasalar hafta ortası ve Cuma günü gelecek kritik enflasyon verilerine hazırlanacak.

08 Nisan Çarşamba

Merkez bankaları ve Asya verileri öne çıkıyor.

Federal Reserve Mart toplantısına ait FOMC tutanakları yayımlanacak

Reserve Bank of New Zealand faiz kararı açıklanacak (beklenti: sabit)

Japonya’da veri akışı yoğun:

Economy Watchers anketi (Mart)

Şubat ücret verileri

Bu veriler, ücret dinamikleri ve iç talep görünümü açısından BoJ politikası için önemli sinyaller verecek.

09 Nisan Perşembe

ABD’de Fed’in tercih ettiği enflasyon göstergesi olan Şubat PCE verisi açıklanacak. Beklentiler:

Çekirdek PCE: %0,39 MoM (önceki %0,4)

Japonya’da:

Tüketici güven endeksi açıklanacak

Avrupa tarafında Almanya başta olmak üzere ülkelerde ticaret dengesi ve sanayi üretimi verileri hafta boyunca yayımlanmaya devam edecek.

10 Nisan Cuma

Haftanın en kritik günü olacak.

ABD’de Mart TÜFE (CPI) açıklanacak. Beklentiler:

Manşet TÜFE: %0,9 MoM (önceki %0,3)

Çekirdek TÜFE: %0,33 MoM (önceki %0,2)

Bu sert yükseliş beklentisi, enerji fiyatlarındaki artışın enflasyona geçişini yansıtıyor ve Federal Reserve politika beklentileri açısından kritik olacak.

Aynı gün ABD’de Michigan Üniversitesi öncü tüketici güven endeksi (Nisan) açıklanacak.

Avrupa’da:

Danimarka ve Norveç Mart TÜFE verileri

Asya’da Çin’de:

Mart TÜFE ve ÜFE verileri (beklentiler: TÜFE %1,4 YoY, ÜFE %0,9 YoY)

Japonya’da:

Mart ÜFE (PPI) verisi açıklanacak

Türkçe