Sabitlenmiş Tweet

efe

18.7K posts

@feelug

Portfoy yonetimi, analist, ekonomi-finans, sanat-hayat, paylaşımlar kendi görüşlerimdir, kurumlarla alakası yoktur. views on my own

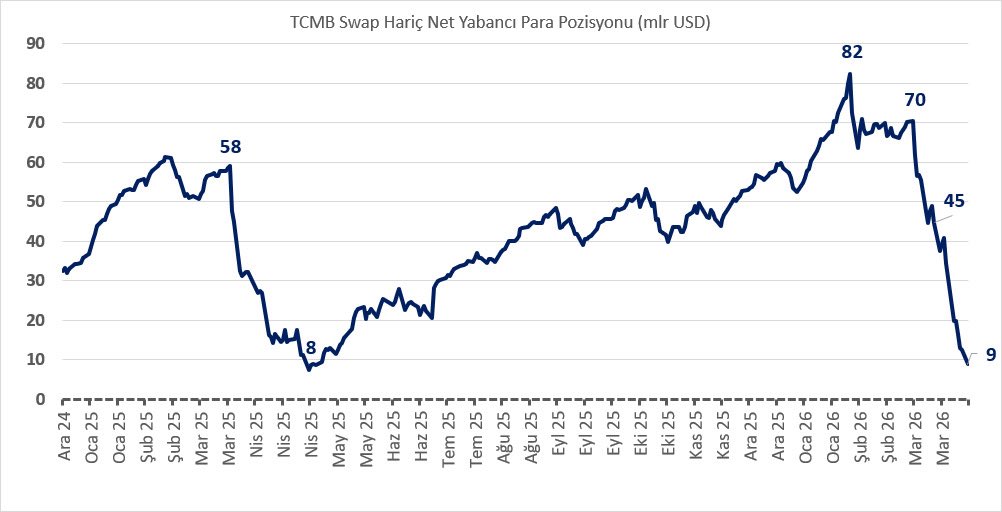

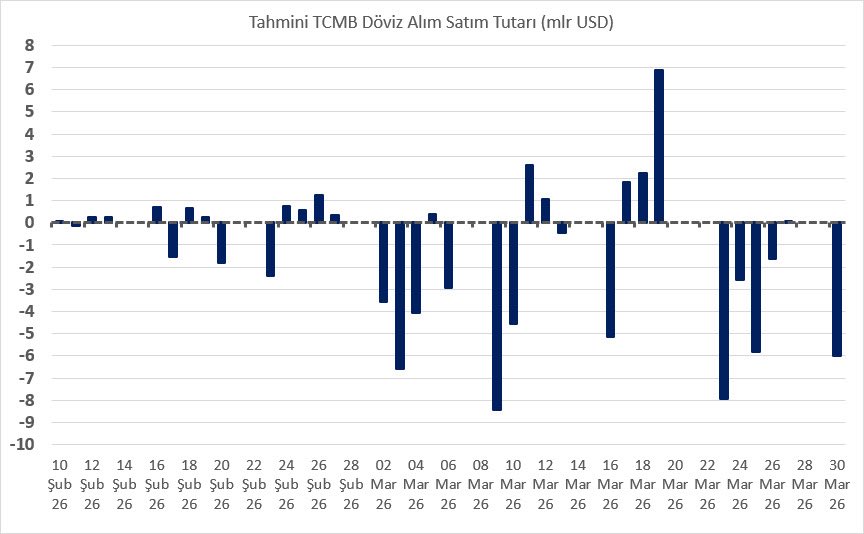

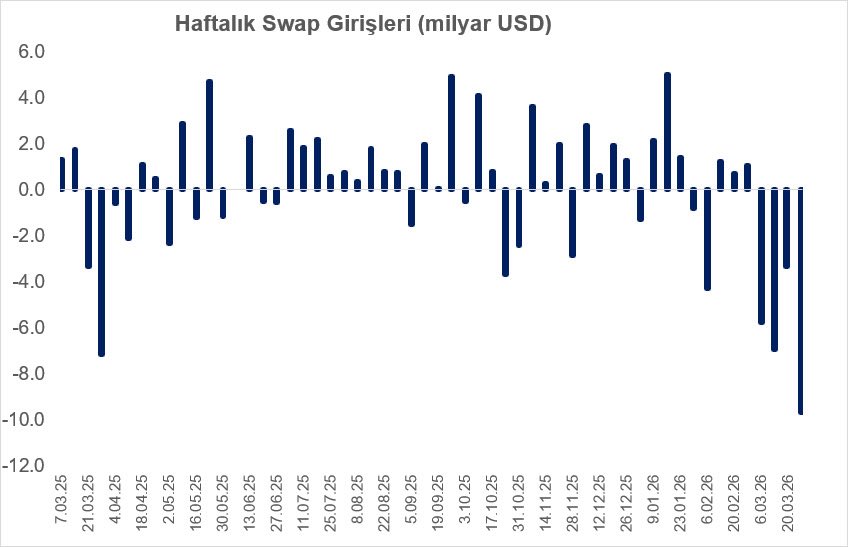

Perşembe verileri ile rezervler ve döviz pozisyonundaki durum güncellendi. Son günden başlamak gerekirse TCMB 1 nisan valörlü işlemlerde (yani Salı günü yaptığı işlemler) 1,6 milyar USD satış yapmış görünüyor. Buna karşın net pozisyon 1,0 milyar USD artış göstermiş; bu da altın pozisyonunun 2,7 milyar USD’lik artışından kaynaklanıyor. Altın fiyatlarının gerilemesi ile bu taraftaki etki de azalacaktır. Son durumda swap hariç net yabancı para pozisyonu 9,3 milyar USD seviyesinde. net altın pozisyonu 72 milyar USD, geri kalan net pozisyon ise (yani cash ve benzeri) -62,8 milyar USD. (Hesap farkları olabilir) Böylelikle mart ayı tamamında 45,4 milyar USD döviz satışı yapmış duruyor. ay başında net pozisyon 70,4 milyar USD idi. Bunun dışında brüt rezervlerden altın ve swapların çıkartılması ile bulunan likit rezervler ay başında 57 milyar USD iken şu an 28,2 milyar USD seviyesinde. son dönemde görülen yükseliş, altın swaplarından gelen paranın brüt rezerve eklenmesinden oluşuyor. İlginç, geçen hafta carry çıkışı (ki aslında burada kullandığımız veri swaptan ziyade bankaların yurt dışı yerleşikler ile yaptığı off balance sheet işlemler) 9,7 milyar USD. Buradaki düşüncem, türev işlemlerinin naked tl lehine olmaktan ziyade sigorta düşüncesi ile ndf’e yönelmiş olabileceği. Buna ek olarak 1,37 milyar USD DİBS çıkışı yapmış yabancı.

Yapı Kredi Portföy ÖPY ve Stratejik Alokasyon Portföy Yönetmeni Efe Gülkan ve Pazarlama ve Stratejik Planlama Yöneticisi Sena Durmaz ile bu hafta; Merkez Bankası rezervlerindeki değişimi, swap piyasasındaki hareketliliği ve Orta Doğu’daki gerginliğin küresel emtia fiyatları üzerindeki baskısını konuşuyoruz. Ekonomi gündemini kaçırmamak için Son Söz’ü takipte kalın! Dinlemek için: bit.ly/3PNg22W

No joke: From cuts, to hikes, to unch in just three weeks.

Bu ne demek? APİ’den menkul kıymet teminatıyla borçlanmak yerine döviz teminatıyla borçlanmak (vade boyutu da önemli) Pratikte Yabancı çıkışıyla kur yükselmesin diye TCMB döviz satar. Bankaların TCMB’ye APİ borcu artar (likidite ihtiyacı). Bankalar TCMB’den aldığı dövizi TCMB’ye geri borç verir karşılığında TL borçlanır. Menkul kıymet teminatlı APİ borcu döviz teminatlı swap borcuna dönüşür (vade önemli ama). TCMB’nin brüt rezervi değişmez, swap hariç net rezervi düşer.

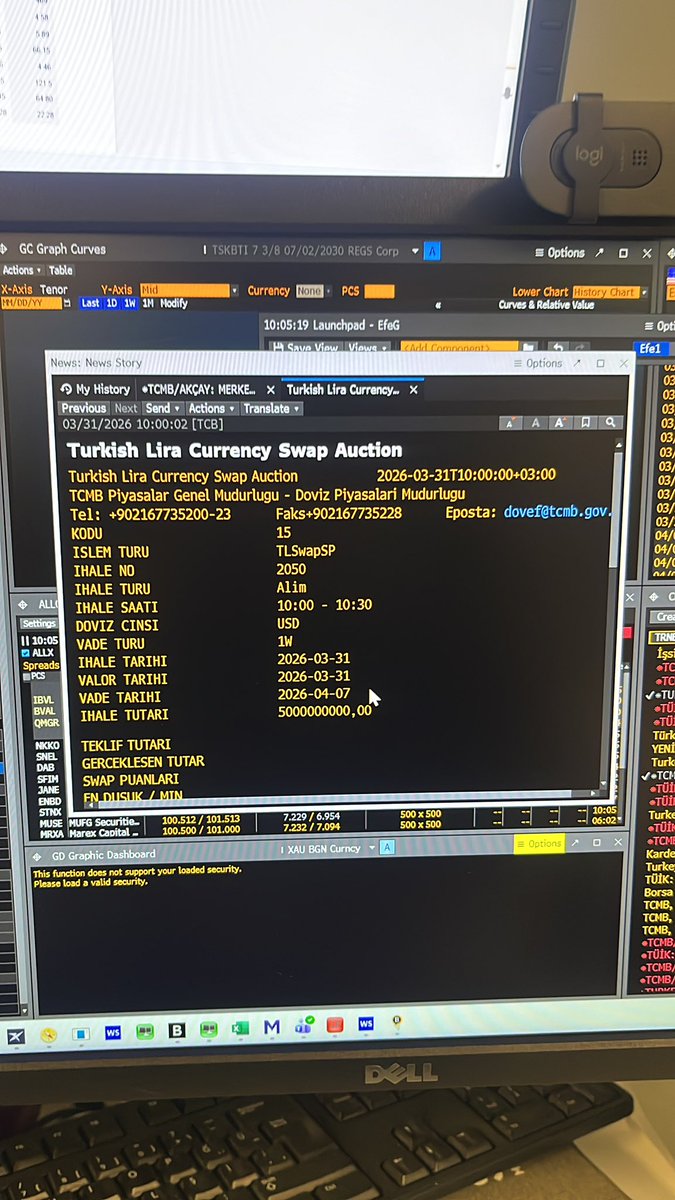

TCMB döviz karşılığı TL swap işlemlerine başladı bb.ht/FBq1mQ