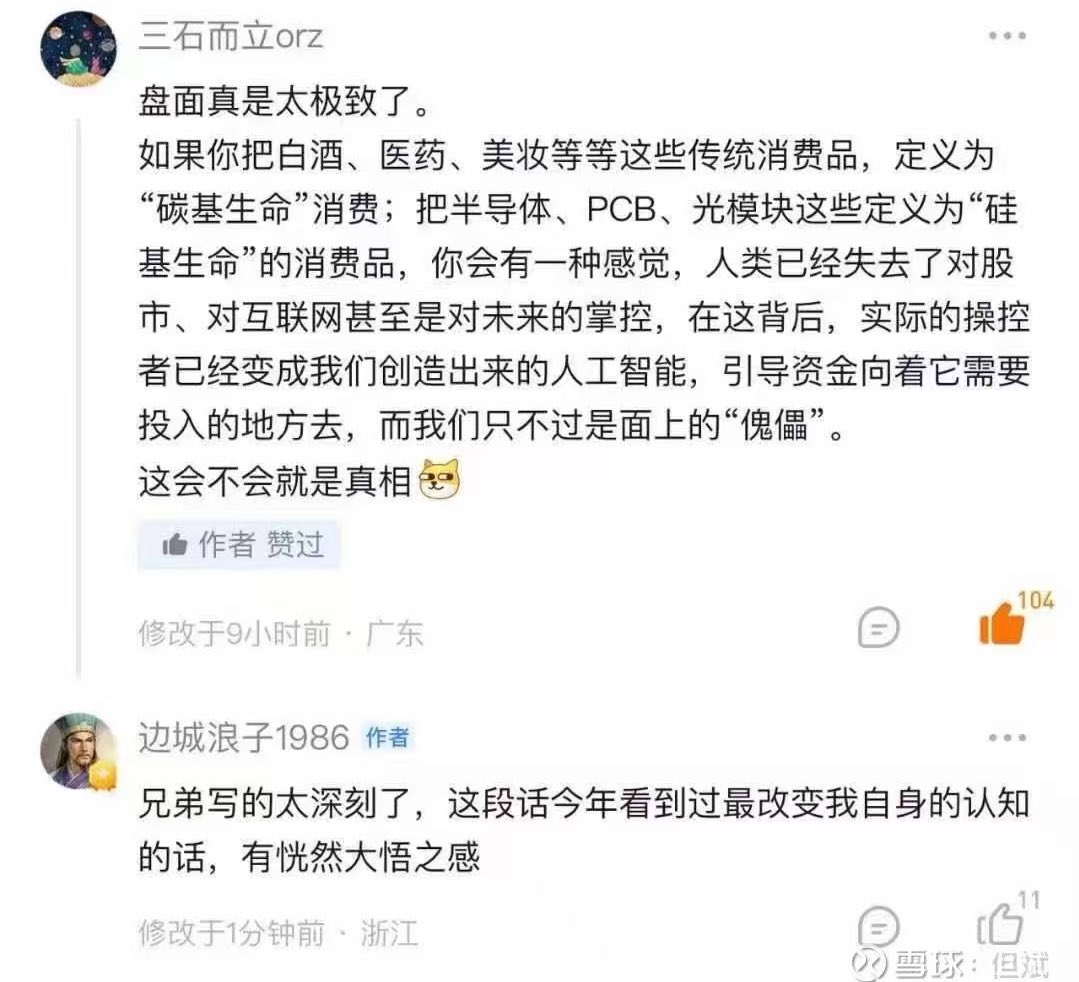

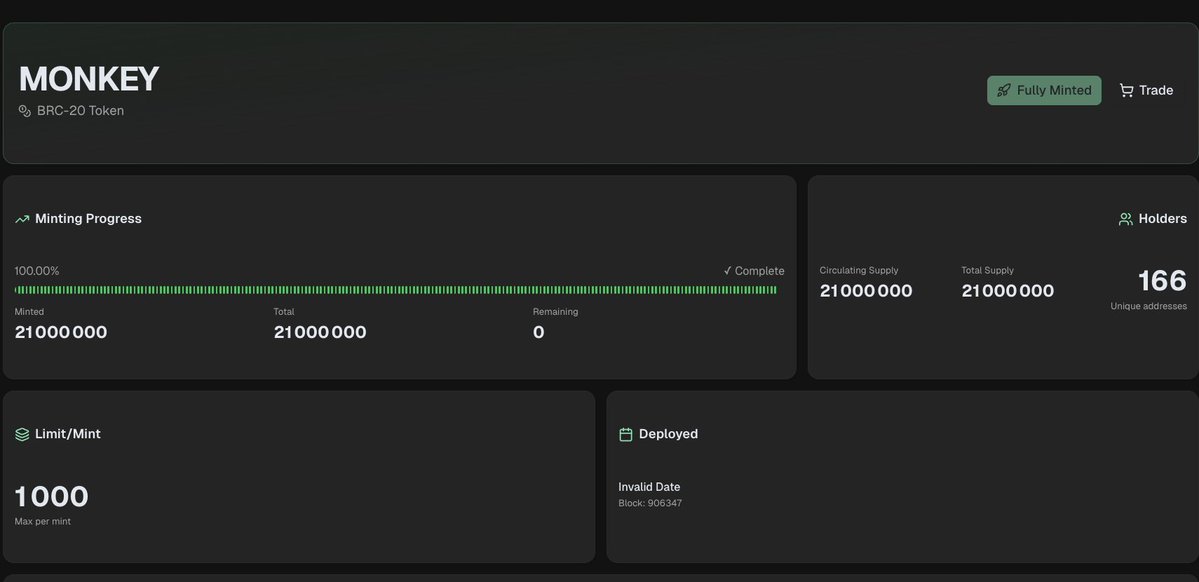

司马懿 retweetledi

看到很多朋友因为卡着居住地址开不了券商账户买美股

目前还有几个通道,正规官方开户入口

1.复星证券,fosunwealth.com官网可以开 ,星财富APP也可以开

2.致富证券,chiefgroup.com.hk,网上开户 / e-Account 开户

3.uSMART 盈立证券,usmart.hk,立即开户 / Open Account

中文

司马懿

1.8K posts

快年中了这段时间复盘, 优化一下自己26年整年的操作思路计划。 1.之前ewy和flxy换仓的持仓 $DRAM ,捏住不动。 2.把期权操作换仓俩倍做多etf降低风险。 对看好的AI水电煤大厂财报日业绩暴增,但股价暴跌公司第一时间买入2x俩倍做多 3.a股依然捏住中韩半导体不动。增加湖南裕能作第二大持仓至少长持俩个季度报。 4.港股等待minimax破600小仓位抄底持仓。 5.在spacex上市前减杠杆仓,清掉2x做多etf杠杆仓。 6.9月左右根据业绩情况调整mrvl持仓比例。

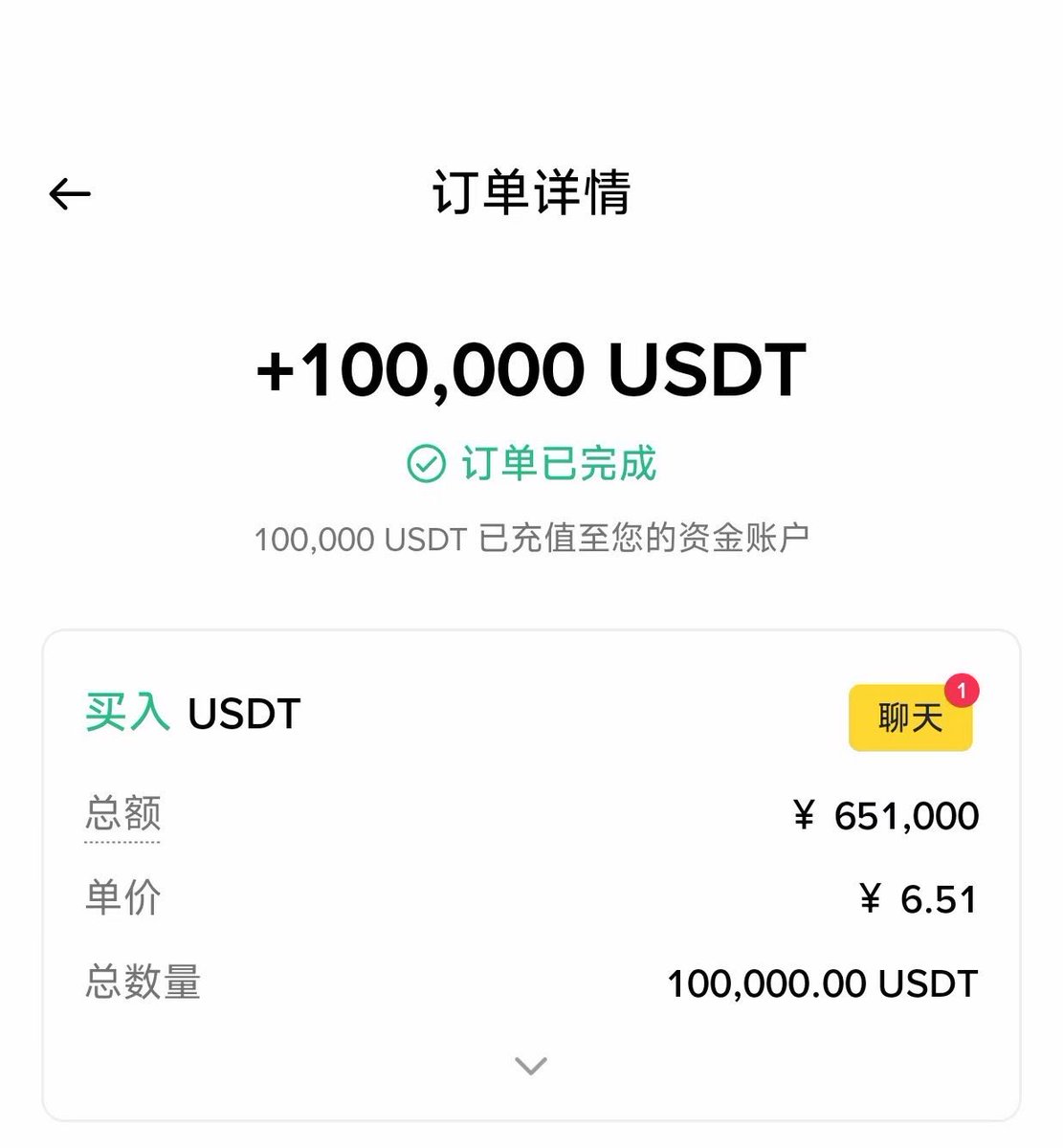

真的很神奇 痰来的时候挖机一人40个点的盘子都猛猛冲 让人200k掏出几万u利润 到熊猫头这里就分析起市值和持仓人数来了 有些人宁愿被人拿几十个点倒一脸 也不愿意相信一个拿到大结果的 多个项目拿到m级别盈利仍然选择钻石手的人的明牌建设

现阶段我对26年整年的操作思路是 1.持仓韩国指数EWY,FLXY.捏住不动,兼顾防守和进攻. 2.用期权每周对高波动的存储股闪迪SNDK作 负10%-负5%区间价格的卖put,在每周五剩残值得的时候清掉,同时周五继续卖出-10%左右的单周put看跌期权,反复重复。 3.a股捏住中韩半导体不动。 4.港股撸minimax波段,不长拿不过夜。

Repeat after me : Simplicity always win ! My life as a monkey degen 🤑 i love banana bitcoin

错过这一个月的半导体?别慌——1999年教会我们的"终局不是芯片,而是插座" 所有人都在FOMO半导体,但历史正在重演一个残酷的真相:每一次算力革命的终局,都不是由最快的芯片决定,而是由"谁能给这些芯片供电"决定。让我用1999年的剧本,解构2026年最被低估的赛道。 第一幕:1999年的"光纤狂热"与被遗忘的赢家 1999年初:所有人都在抢思科(Cisco)、英特尔、甲骨文——因为"互联网需要路由器和芯片"。 1999年末-2000年:真正的爆发点转移到了基础设施层: 光纤铺设公司(Level 3、Global Crossing)股价暴涨300%+ 电信基建(AT&T、Verizon的光纤部门)成为新宠 关键洞察:当所有人都买了服务器,瓶颈就变成了"数据怎么传输"和"电从哪来" 2000年3月互联网泡沫破裂后: 思科跌去86% 但电力公用事业(Utilities)和光纤基建在2000-2002年反而成为避风港 为什么?因为无论.com公司死活,互联网的物理基建需求已经是"不可逆的重力" 第二幕:2026年的"电力之墙"——历史押韵的完美复刻 核心矛盾:$700B资本支出 vs 50年前的电网 2024-2026年,科技巨头将投入7000亿美元CapEx建AI数据中心: 微软、谷歌、Meta都在买同样的NVIDIA H100/B200 问题来了:这些芯片功耗是上一代的5-10倍 一个大型AI训练集群需要1GW电力(相当于一座小城市的用电量) 但现实是: 美国电网70%的设施建于1970年代 公用事业公司(Utilities)审批新电网容量需要5-10年 数据中心建设周期只有18个月 这就是"物理之墙":你可以在6个月内买到芯片,但你没法在6个月内造出一条10万伏的输电线。 第三幕:为什么"绕过电网"成为终极解法 谁能搞定能源,谁才是真正的AI王者。大厂们开始绕过公用事业公司,直接去和核能公司签协议,或者自己投资氢能燃料电池。 1999年的"光纤铺设权" = 2026年的"兆瓦分配权" 1999年的稀缺资源是光纤铺设许可,数据中心机房和带宽批发商。 2026年的稀缺资源是电网容量/发电许可,带电数据中心和电力批发/自发电能力。 1999年和2026年最大的区别是1999年你可以铺更多光纤来解决带宽不足,但2026年你不能靠多买芯片来解决没电的问题。 被市场严重低估的"插座赛道"——对标1999年 ⚙️ Tier 1:拥有"电力准入权"的数据中心(对标1999年光纤铺设商) IREN(Iris Energy)- 当前最被低估的标的 核心优势:手握1.4GW已落地电力部署目标 对标逻辑:1999年的Level 3拥有"长途光纤路权",IREN拥有"可再生能源发电+数据中心一体化" 护城河:在德州/北欧自建可再生能源发电站,绕过电网审批地狱 为什么被低估:市场还在用"比特币矿商"的估值看它,但它已转型为AI算力基建商 1999年类比:就像Global Crossing在1999年被当"电信公司",实际是"互联网物理层的门票" ⚡ Tier 2:能源供给层(对标1999年电力公司在互联网时代的崛起) 核能复兴三剑客: GEV(GE Vernova):传统核电设备+小型模块化反应堆(SMR) VST(Vistra):美国最大核能运营商,直接与微软/谷歌签长期供电协议 CEG(Constellation Energy):拥有美国最大核电站车队,已签约为多个AI数据中心供电 新兴颠覆者: OKLO:小型核反应堆(Micro-Reactor),可部署在数据中心旁边核心逻辑:传统核电站建设需10年+审批,OKLO的反应堆可在2年内交付 对标1999年:就像当年的"城域网"绕过长途光纤垄断,OKLO绕过传统电网 🔋 Tier 3:储能/备电(对标1999年的UPS不间断电源商) EOSE(Eos Energy)+ FLNC(Fluence): 刚需场景:AI训练不能断电,哪怕0.1秒的电压波动都会导致数千万美元的算力浪费 储能=AI时代的"备用光纤":1999年数据中心需要冗余光纤线路,2026年需要GWh级储能系统 BE(Bloom Energy): 氢能燃料电池:可在数据中心现场发电,完全脱离电网 对标逻辑:1999年的"自建光纤暗网",2026年的"自建发电厂" 🔥 核心投资逻辑:为什么现在是"1999年末"而非"2000年3月" ✅ 三大信号证明我们处于"基建狂热前夜" 资本已承诺,物理尚未到位7000亿CapEx已宣布,但电力缺口至少需要3-5年填补 这给了"电力基建股"一个3年的确定性增长窗口 巨头正在"去中介化"电网微软直接重启三里岛核电站 谷歌与核聚变公司签20年购电协议 这和1999年思科自己铺光纤一样——说明瓶颈已从"算力"转向"电力" 估值错位:市场还在用"旧范式"定价NVIDIA P/E = 50倍(市场认为它是"AI核心") IREN P/S = 2倍(市场认为它是"矿商") 但实际上:IREN手握的1.4GW电力容量,在AI时代的价值=1999年Level 3手里的跨洋光纤 终局预判:2027年的头条不是"最快的芯片",而是"最多的兆瓦" 1999年的教训: 2000年3月,思科见顶 2000-2002年,光纤基建股和电力公司成为新资金避风港 2003年后,真正的赢家是拥有基建的Google/Amazon(它们买下了破产的光纤资产) 2026年的剧本: 2024-2025年:NVIDIA狂欢(✅已发生) 2026年(现在):市场意识到"没电=没算力"→电力基建股补涨 2027年:半导体见顶,资金流向拥有电力自主权的AI公司(微软/谷歌)和电力基建商 结论:不要FOMO芯片,要埋伏"插座" 如果你错过了这一个月的半导体狂欢,不要慌。 历史告诉我们: 1999年买思科的人,2002年亏损80% 1999年末买光纤基建的人,2002年还有正收益 2026年的"光纤"就是"电": 数据中心:IREN(电力自主权) 核能:VST、CEG、GEV、OKLO(绕过电网) 储能:EOSE、FLNC、BE(AI算力的"备胎") 1999年末最大的炒作不是芯片,而是光纤。 2026年末最大的炒作不是算力,而是电力。 #AI #美股 #投资 #能源 #DataCenter #Electricity #StockMarket #Macro #AI基础设施