peter

3.2K posts

这不是坑人吗?英文区大V表示 CZ 的小作文早已沦为高杠杆散户的索命符!除了当年 BNB 踩中 DeFi 爆发那次唯一的例外,此后只要他一发推喊多,盘面必定迎来毫无征兆的定向爆破! 视频里直接撕开了币圈最残酷的生存悖论:作为掌控顶级交易所的巨鳄,他背后有最专业的量化团队,手里握着最全的资金流入流出数据,却频繁在社交平台释放毒奶信号。那些盲信大佬、疯狂在人家主场加杠杆的韭菜,直接被精准定点清除,沦为流动性炮灰。 最让人窒息的是,等半年后价格熬过周期涨回来,他还能若无其事地转发当年的推特邀功,却完全无视无数交易员早已在当时的暴跌中爆仓破产。 别再对行业大鳄抱有任何天真的崇拜了!在真金白银的修罗场里,所谓的公开唱多从来不是福音,而是巨鳄利用绝对信息差对散户进行降维碾压的危险信号。

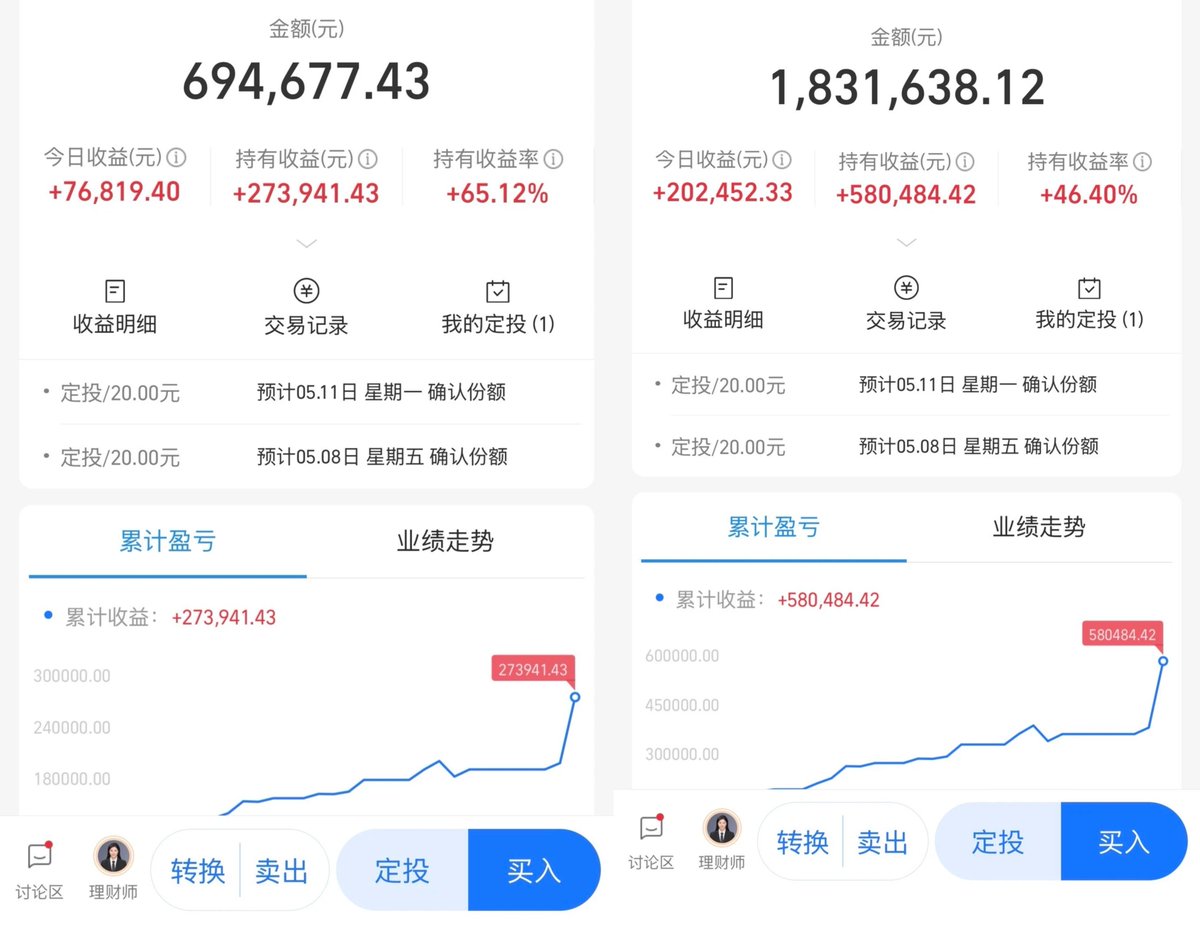

最近美股科技、AI 半导体等涨得猛,想买美股的不少。 但热门QDII一天限10块20块,想多买都买不进。 今天整理了一批不限额或者大额度的QDII。 但在看名单之前,先搞清楚几件事。 01)QDII的本质:外汇额度生钱的生意 QDII简单说,是国内机构帮你出海投资。 不用开海外账户,人民币直接买美股、港股、全球资产。 但这里有个关键:你的钱不是直接变成美元买股票。 是基金公司把人民币收上来,去国家外汇管理局申请换汇额度,换成美元再投出去。 国家给每家基金公司的额度是有限的。 热门基金买的人太多,额度用光,就只能暂停申购或者限大额。 所以不限额的QDII,本质上就是额度还没用完的QDII。 这不是产品好坏的问题,是额度余量的问题。 02)为什么QDII总是限额 三个原因: 1、外汇额度用完了 这是最直接的原因。国家外汇管理局每年给各家基金公司批额度,用完即止。 2024年以来,美股持续上涨,国内资金出海意愿强烈,很多基金公司的额度早就见底了。 申请新额度需要审批,周期不确定,所以基金公司只能先限额。 2、保护现有持有人 短期内涌入太多资金,基金经理很难在短时间内找到合适的投资标的。 现金仓位被动提高,会摊薄原有持有人的收益。 限购是为了控制规模,保证基金运作的稳定性。 3、汇率风险 人民币兑美元波动剧烈时,大量资金进出会放大汇率对净值的影响。 限购可以平滑资金流动,降低汇率冲击。 03)全球QDII和美股QDII的区别 美股QDII专注美股市场,重仓科技巨头,波动大,收益弹性高。 全球QDII不局限于美股,日本、德国、印度、新兴市场都配。 分散了单一市场的风险,但也会分散收益。 美股涨的时候,全球QDII跑不过美股QDII。 美股跌的时候,全球QDII跌得少一点。 选哪种,取决于你能承受多大的波动。 04)买之前要知道的事 1、赎回慢 QDII赎回一般T+2甚至T+3到账,急用钱的时候别买。 2、汇率波动 人民币兑美元升值,你的QDII收益会被汇率吃掉一部分。 人民币贬值,汇率会增厚收益。 这是双刃剑。 3、别盲目追高 不限额不代表值得买。 有些不限额是因为业绩一般,买的人少,额度自然用不完。 要看基金的历史业绩、跟踪误差、费率,不是只看限不限额。 4、定投更稳 即使是不限额的QDII,也建议分批定投,不要一把梭。 美股现在处于历史高位,一次性买入的风险大于分批买入(当然只是心里承受能力是这样的,除非你规划好自己拿住 10 年不看) ----- 限额20块的基金,不是基金公司小气,是外汇额度真的用完了。 不限额的基金,也不是天上掉馅饼,可能是买的人少,额度还没用完。 选QDII,先看投什么、再看业绩、看回测修复、最后看限不限额。 顺序别搞反了。

@dearbaibabybus 光是谁