Sabitlenmiş Tweet

Sober 期权工作室主理人受邀参加全球华人财富管理峰会

2025年8月1日,Sober期权工作室主理人栗坤(Sober)受邀赴新加坡,参加诺亚方舟全球华人财富管理与传承峰会。

中文

Sober 期权工作室

379 posts

@soberoption

| 用数学控制风险,用时间沉淀现金流!| | 机器人🤖(限时免费):https://t.co/O2Bir29hwh | | 俱乐部网站:https://t.co/UDqWibzNDA | | 助教 Ruby 微信:April1336 |

【Sober期权俱乐部】2026年会员全面升级 · 火热报名中! —— 用数学控制风险,用时间沉淀现金流! ——全球华人期权精英摇篮 · 10余年实战沉淀—— 依托十余年期权交易经验,专注为全球华人提供美股/加密货币期权策略与机构级资源,助你在波动市场中稳健掘金。 一、2026四大核心升级 · 会员专属权益 ✅ 更智能:专业套利机器人上线,自动捕捉高胜率机会; ✅ 更全面:25+场深度直播课,覆盖策略逻辑、市场分析与实战; ✅ 更立体:线上线下联动,打造沉浸式成长社群; ✅ 更省心:多对一管家服务,全程跟进策略与账户管理。 二、顶级资源赋能 · 实战策略领航 🔹 硬核策略:年化98%中性卖方策略(低波动稳盈)、末日轮年化38%零回撤策略(极端行情狙击); 🔹 数据特权:美股/加密市场实盘策略全透明,享机构级手续费优惠; 🔹 风控基石:数学模型严控风险,用时间积累可持续现金流。 三、限时早鸟福利 · 仅 2 周! 📅 优惠期:2025年10月20日-11月9日 💰 原价2600美元 → 早鸟价2500美元(省100美元!) ⚠️ 提示:早鸟价名额有限,过期恢复原价!

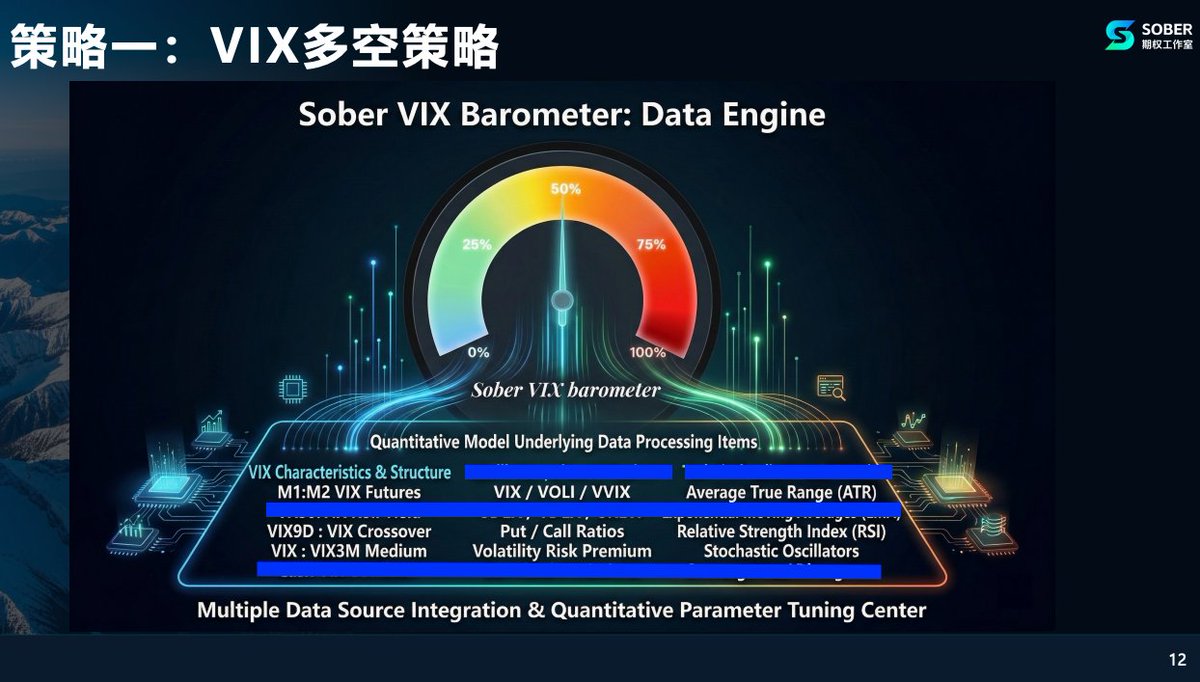

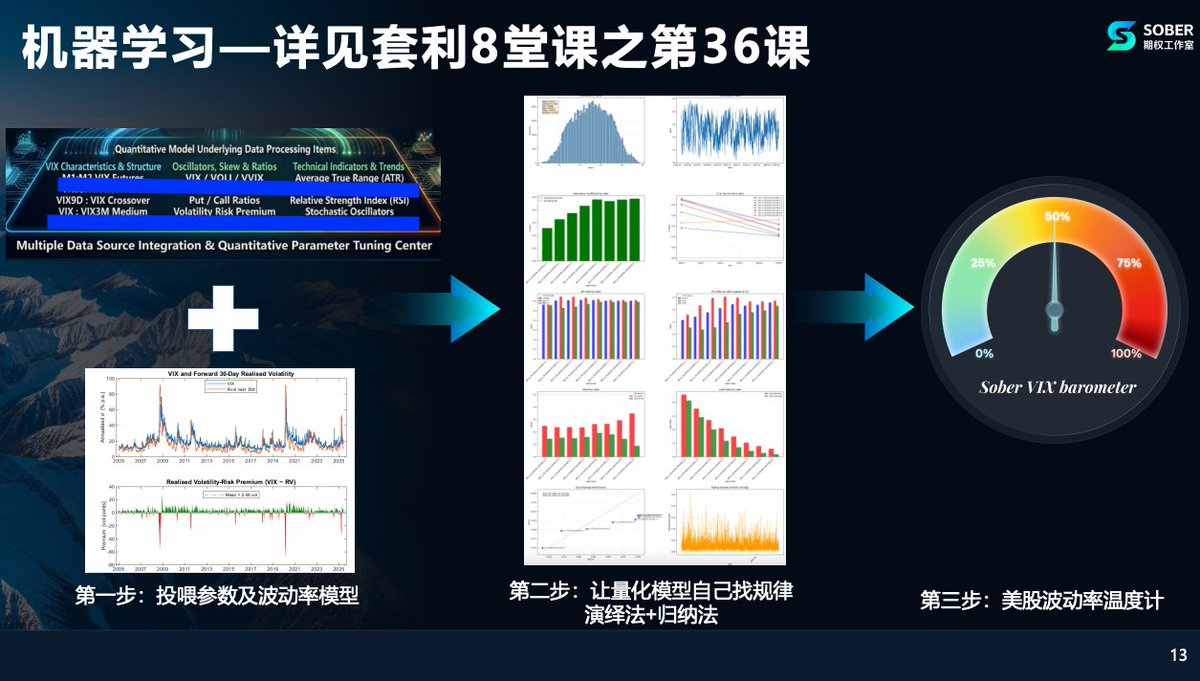

第46课 | 2026交易体系战略解码:杠铃配置 + 相关性控制 + 三种技术 📊 这节课讲什么? 不是零散技巧 而是我们期权工作室基于15年实盘经验 拆解的一套“在不确定市场中“活下来、赚得稳”的系统性框架 核心就三块: 用“杠铃配置”守底线“人生只需要富一次”! 用“相关性控制”分散风险 🧩 用“三种底层技术”放大不对称收益 🚀 适合想在2026年建立更稳健交易体系的人 1. 杠铃配置:80%稳 + 20%冲 借鉴塔勒布的杠铃思想:两头极端,中间避开 80%低风险、高胜率资产: 比如“双核四卫星”,稳住本金、减少焦虑 20%高风险、高赔率机会: 比如AI、稳定币、机器人等新赛道 用小仓位博高回报 实操重点: 怎么分配比例?不同阶段怎么调? 心态怎么适应这种“一边稳、一边冲”的结构? 期权怎么选“小行星”标的?怎么进攻? 2. 相关性控制:三核驱动,分散+解耦风险 不是单纯买一堆票,而是能力圈内搭配低相关资产,降低整体波动 VIX多空策略:与SPY负相关(约-4%) 在波动上升时吃收益,相当于“收降波的钱” 尾部对冲:简单版“Universa式保护”,应对极端行情 大饼指数:与大饼相关性约33–40%,长期跑赢简单持有,适合拿住alpha 以上策略均有长期实盘 一步步教你搭这个“多层次防御网” 从学懂到赚到 3. 三种底层技术:核心、卫星和小行星转起来 这三项是支撑“高风险高赔率”端的实战工具: ①指数增强: 通过期权叠加,系统性提升基准收益 ②黑天鹅策略: 提前布局尾部事件,成本低、爆发力强,把危机变机会 ③波动率曲面套利: 看懂Term Structure、Skew、Smile 抓住定价偏差,把波动变成可操作的收益 📊 不讲玄学,讲怎么在实盘里用这些工具 4.谁适合听这课? 👥 ①期权交易入门者: 常在黑天鹅里爆仓或错过大机会 想搭建完整反脆弱体系 ②机构/个人进阶投资者: 厌倦赌方向 想靠“低频高赔、不频繁出手”长期生存者 📅 课程时间 2026年3月7日(周六) 20:00 (UTC+8) 💬 直播互动答疑 您的疑问,我们重点回应! 请提前把问题发到群内或私信,我们会针对性备课 —— 用数学控风险,用时间沉淀现金流 —— 深入学习期权,加VX:April1336

Good Bankless piece on @eth_strategy’s ESPN vault and the mechanics underneath. DAT-style options funding is still early, but they’ve been prescient in exploring how to reliably farm ETH volatility. bankless.com/read/eth-strat…

【Sober期权俱乐部】2026年会员全面升级 · 火热报名中! —— 用数学控制风险,用时间沉淀现金流! ——全球华人期权精英摇篮 · 10余年实战沉淀—— 依托十余年期权交易经验,专注为全球华人提供美股/加密货币期权策略与机构级资源,助你在波动市场中稳健掘金。 一、2026四大核心升级 · 会员专属权益 ✅ 更智能:专业套利机器人上线,自动捕捉高胜率机会; ✅ 更全面:25+场深度直播课,覆盖策略逻辑、市场分析与实战; ✅ 更立体:线上线下联动,打造沉浸式成长社群; ✅ 更省心:多对一管家服务,全程跟进策略与账户管理。 二、顶级资源赋能 · 实战策略领航 🔹 硬核策略:年化98%中性卖方策略(低波动稳盈)、末日轮年化38%零回撤策略(极端行情狙击); 🔹 数据特权:美股/加密市场实盘策略全透明,享机构级手续费优惠; 🔹 风控基石:数学模型严控风险,用时间积累可持续现金流。 三、限时早鸟福利 · 仅 2 周! 📅 优惠期:2025年10月20日-11月9日 💰 原价2600美元 → 早鸟价2500美元(省100美元!) ⚠️ 提示:早鸟价名额有限,过期恢复原价!