Sabitlenmiş Tweet

@konotarogomame 基金の担当をしていた者です。心からその通りかと思います。一方で、結局基金を見直せと官邸や政府側から言われて一番大変な基金を正義だと本気で思っている各省との調整をやらされるのは事務方です。これを実行したいのならば、事務方に丸投げせずきちんと政治主導でやり切って下さいお願いします。

日本語

moka

496 posts

@mansaku_ikedo 「財務省はとにかくプライマリーバランス黒字化目標達成が第一」←そんなこと一言も言っていない。 PB黒字、債務GDP比、など様々な指標を加味しながら財政運営をと言っています。また嘘ですか。

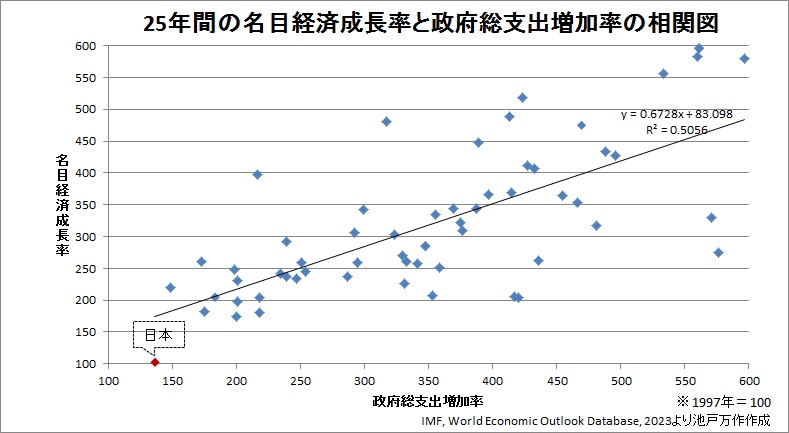

@mansaku_ikedo 何万回でも言っていますが、「増加率」を使い、「GDPで補正」しないグラフは各国比較として不適切です。理由は以前明確に差し上げました。 そのような不適切な情弱用のグラフを見せられて赤字構造云々言われてましても、、、、。

@mansaku_ikedo @kojiro1122 @310uma172530 @e4zSQzxwjT18295 @keizaionchi0206 この理屈の最大の欠点は「持続性」です。確かに短期、条件付なら乗数効果でG↑でY↑の場合もあり得ます。ただしクラウディングアウトの可能性やマクロ経済学的には異時点間予算制約が必ずしも成り立つとされていて中長期的には増税や支出減で調整されます。そして最後はリカード等価も起き得ます。

@mansaku_ikedo そもそも高インフレの特徴は、通貨への信頼が崩壊している点です。 この状態では、 ・金利を上げても誰もその通貨で資産を持ちたがらない ・実質金利はむしろマイナス ・人々は即座にモノや外貨に逃避する よって金融政策の伝達経路が壊れているので引き締めれば止まるという前提自体が成立しません。

@mansaku_ikedo @kojiro1122 @310uma172530 @e4zSQzxwjT18295 @keizaionchi0206 この理屈の最大の欠点は「持続性」です。確かに短期、条件付なら乗数効果でG↑でY↑の場合もあり得ます。ただしクラウディングアウトの可能性やマクロ経済学的には異時点間予算制約が必ずしも成り立つとされていて中長期的には増税や支出減で調整されます。そして最後はリカード等価も起き得ます。

@mansaku_ikedo 事実関係が誤っています。当時のドイツで高インフレを収束させた決定打は、 ・新通貨「レンテンマルク」の導入(通貨制度のリセット) ・財政赤字の削減(紙幣増発の停止) ・賠償問題の整理(後のドーズ案) であって、金融引き締めだけという単純な話ではありません。

@mansaku_ikedo まあ、とりあえずデマを流したり、ストローマンをせずに、正々堂々とmokaさんと話合ってください 今、インフレと通貨の信任、中央銀行vs市場に関してなかなか面白い討論になってるじゃないですか? 少し見守っています くれぐれも卑怯なことはしないで下さいね

@mansaku_ikedo 「更に減らすべき」という単純な話ではありません。何度も言いますがあなたは極論、単一視点でしか見られないところが欠点なのです。PBの議論の本質は、「常に黒字にしろ」ではなく、「中長期的に赤字構造を放置するな」です。

@mansaku_ikedo また債務の持続可能性とは「将来にわたって無理なく返済・借換えができ、市場の信認を失わない状態」のことを言うと私は理解しています。よって国債を止めどなく乱発することは返済不可能性という市場の信認を失うことにつながります。いいですか、これは市場が決めることです。あなたではありません。

@mansaku_ikedo その100兆円を100年積み上げていく途中で、「止めどなく乱発し返済不可能になるかもしれない」と市場が評価するかもしれない、という話です。これは市場が決めることです、誰かにコントロールできるものではありません。

@mansaku_ikedo また債務の持続可能性とは「将来にわたって無理なく返済・借換えができ、市場の信認を失わない状態」のことを言うと私は理解しています。よって国債を止めどなく乱発することは返済不可能性という市場の信認を失うことにつながります。いいですか、これは市場が決めることです。あなたではありません。

@mansaku_ikedo では「財務省を認めさせた」という投稿は嘘、虚偽の投稿ということですね、イエスかノーで答えてください。評論家と自称するならせめて自分の発言に責任持って下さい、人としてダサいですよ。まずはそこからです。

@mansaku_ikedo 通常のインフレと高インフレの違いぐらい、せめて理解してから話をして下さい。高インフレになったら単なる金融政策は無意味で、信認の再構築の為に財政赤字の強制的縮小、通貨制度の変更などをして構造改革しないといけなくなるんです。歴史が証明しています。

@mansaku_ikedo ・PBは「借金していい枠」ではない ・約30兆円は「使っていい金額」ではなく「既存債務の処理コスト」(繰延、利払い) ・財政目標の本質は「債務の持続可能性」であって、単年度の帳尻ではない

@mansaku_ikedo 通常のインフレと高インフレの違いぐらい、せめて理解してから話をして下さい。高インフレになったら単なる金融政策は無意味で、信認の再構築の為に財政赤字の強制的縮小、通貨制度の変更などをして構造改革しないといけなくなるんです。歴史が証明しています。

@mansaku_ikedo 「歳出よりも歳入を多くすることを財務省は目指しているから、その永続版」←誰もそんなこと言っていない、、、、、ため息が出ます