Sabitlenmiş Tweet

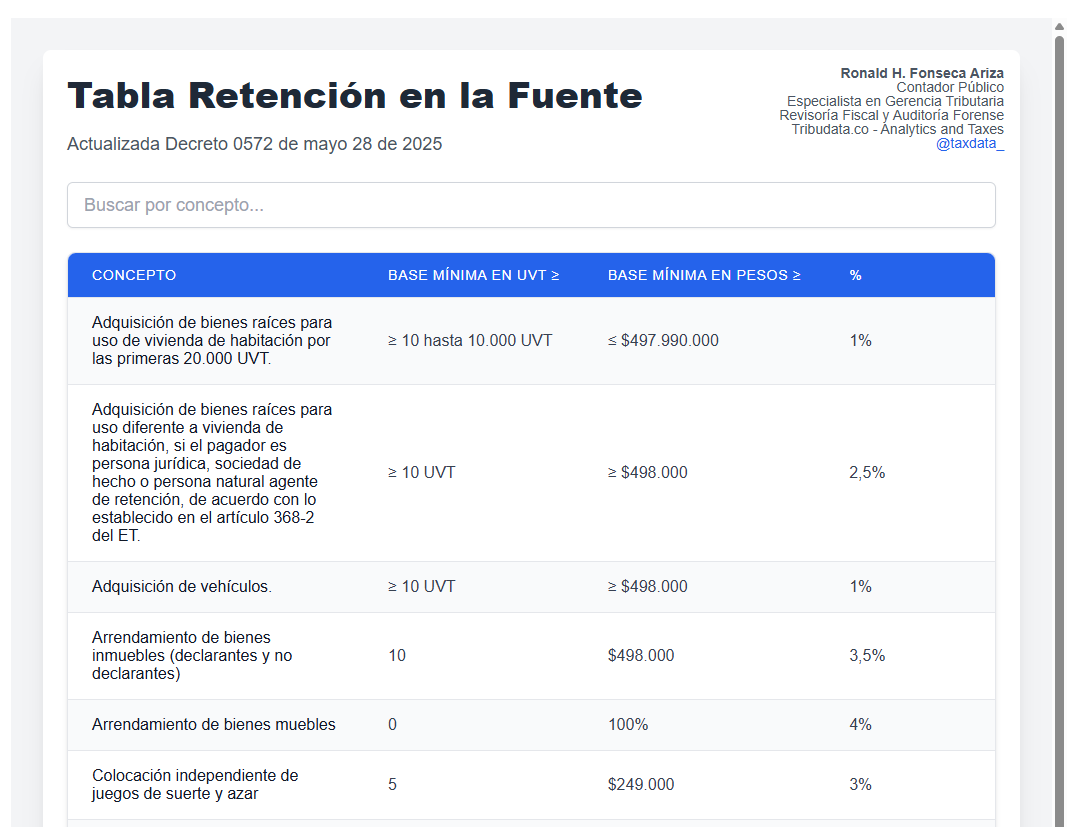

Ya pueden consultar las tarifas de retención en la fuente actualizadas con el Decreto 0572 de 2025 directamente en bit.ly/tabla_retefuen…

Español

𝑹𝒐𝒏𝒂𝒍𝒅 𝑭𝒐𝒏𝒔𝒆𝒄𝒂 𝑨𝒓𝒊𝒛𝒂

6.5K posts

@taxdata_

Contador Público Especialista en Gerencia Tributaria Especialista en Revisoría Fiscal y Auditor Forense Editor https://t.co/hQ6igKUb0H #TribuHacks - Excelsior♱