Tim哥

38.5K posts

币安的披萨节周边,一如既往的精美实用。 一套烤披萨的工具,平时生活也常用。 一个披萨抱枕,软软绒绒,里面还有一个薄毯,一个午睡套装就有了。 节日氛围拉满,还有刮刮乐抽奖,抽出一个撸蛋礼盒,谁能告诉我是什么? 感谢 @sisibinance @pearbinance @binancezh !

PSG vs Arsenal UCL Final Showdown is now live on @42space. Every scoreline tradeable. Every possible storyline its own eventcoin. ✧ $4,200 starting prize pool. ✧ Every trade grows it. ✧ 12 winners share it. May 24 → June 1 ↓

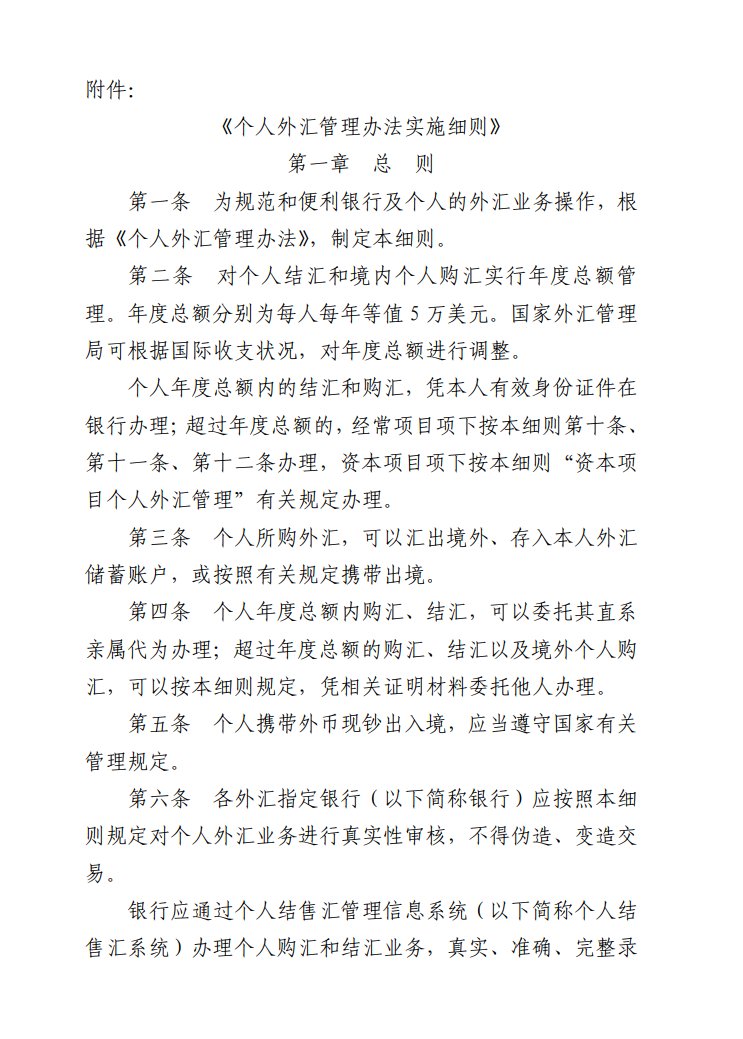

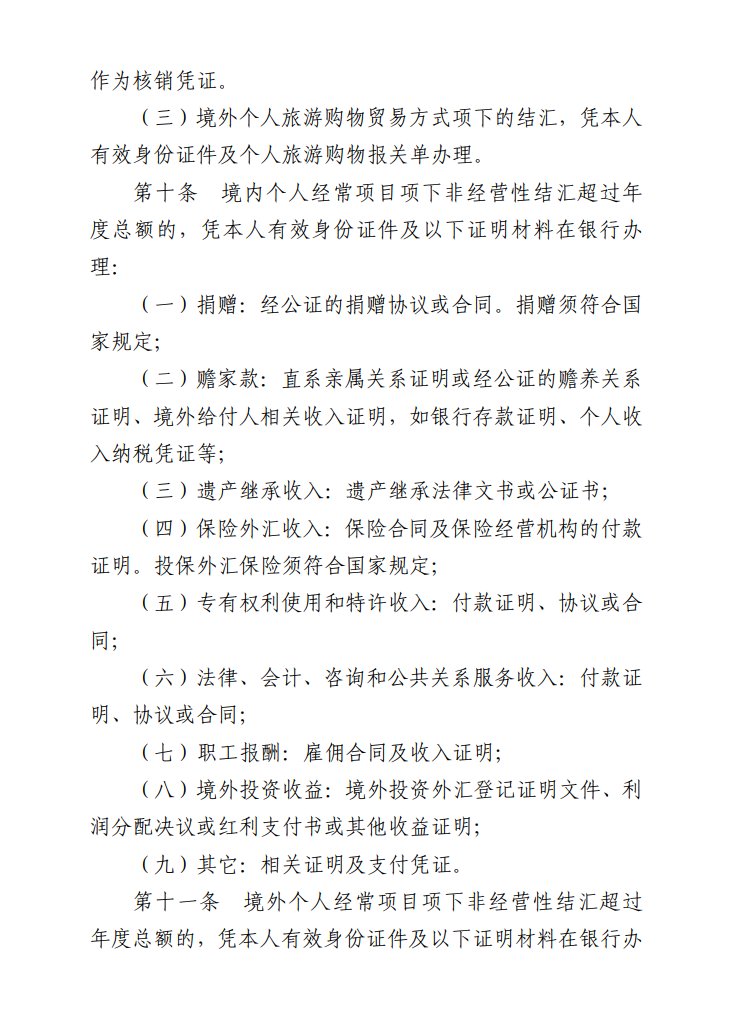

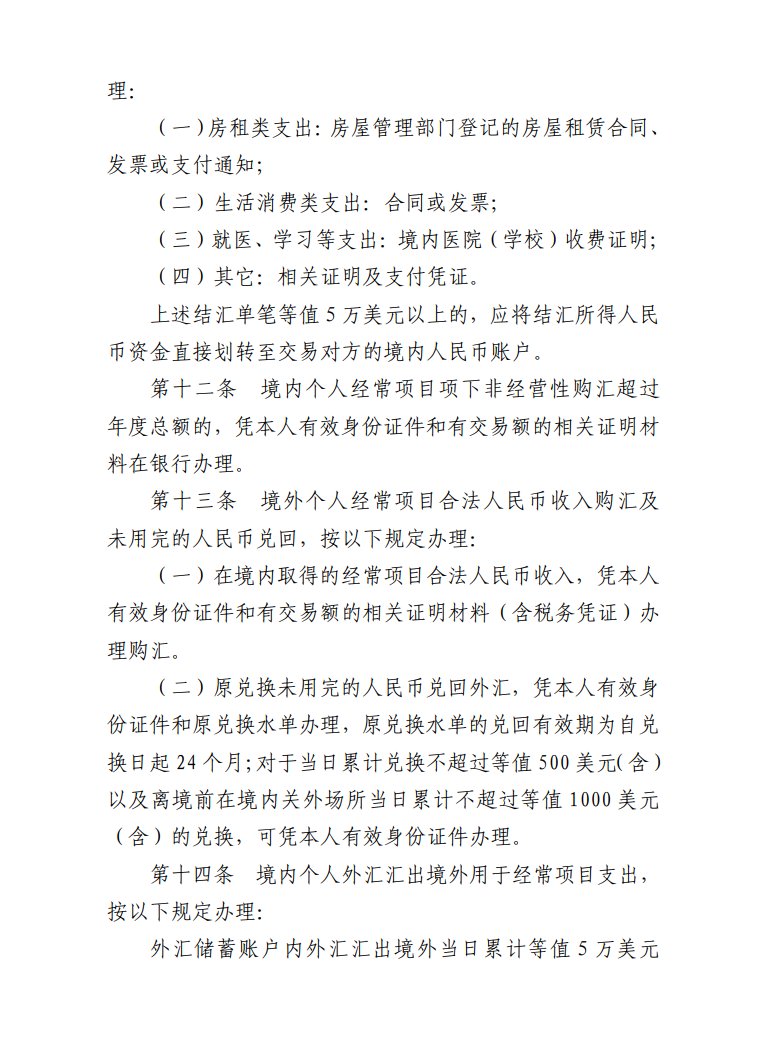

有点代表性,聊两句: 中国外汇管理局版本的《个人购汇申请书》。里面写得很清楚境内个人办理购汇不得用于境外买房、证券投资、购买人寿保险和投资性返还分红类保险等尚未开放的资本项目。违规的可能被列入关注名单,当年及之后连续 2 年不享有个人便利化额度,并可能依据《外汇管理条例》等处罚。 这里很多人误解了 5 万美元额度。并不是说中国允许每年拿 5 万美元去境外自由投资,而是说境内个人每年有等值 5 万美元的便利化购汇额度,在额度内银行可以凭身份证件和用途申报相对便利地办理。 如果是真实留学、医疗等经常项目需求,超过 5 万美元也不是绝对不行,而是要提供真实用途材料,由银行审核后办理。 为什么不能用来境外买股票、买房? 因为中国没有完全开放个人资本项下自由兑换。个人直接拿人民币换美元,然后买美股、买海外房产,本质是居民资本外流。对一个资本账户没有完全开放的国家来说,是会影响外汇储备、人民币汇率、跨境资本流动、国内资产价格、货币政策独立性和金融稳定的。 别的国家是不是也这样?不完全一样。 美国、新加坡、欧盟多数国家基本没有这种个人年度购汇额度限制。比如欧盟法律原则上禁止成员国之间以及成员国与第三国之间的资本流动和支付限制,当然税务、反洗钱、金融审慎和制裁仍然要管。 但也不是所有国家都完全自由。印度就是一个典型例子。印度有 LRS( Liberalised Remittance Scheme)居民个人每个财政年度可以在规定用途下汇出最多 25 万美元,范围包括旅游、留学、移民、赡养亲属,也包括部分允许的境外投资。 至于“自己的钱,为什么不能想转多少转多少”,这个问题从个人权利角度看当然很容易理解。但从国家外汇制度角度看,人民币不是完全可自由兑换货币,中国也不是资本账户完全开放国家。拥有人民币资产,不等于天然拥有无限制把人民币换成美元并转出境外的权利。 跨境换汇和跨境资本转移,在中国属于被监管许可的金融行为。 如果 14 亿人的资金都可以无限制换美元出境买股票、买房、存款,那么在人民币贬值预期、国内资产回报下降、外部风险上升的时候,很容易形成单向资本外流。资本外流会消耗外汇储备,冲击汇率,倒逼央行加息或加强管制。 剩下的就不能多说了😂,开展自己的联想能力吧。

天天说自己ai赚钱 我周围一姐们 靠着豆包一个月挣五万块😅