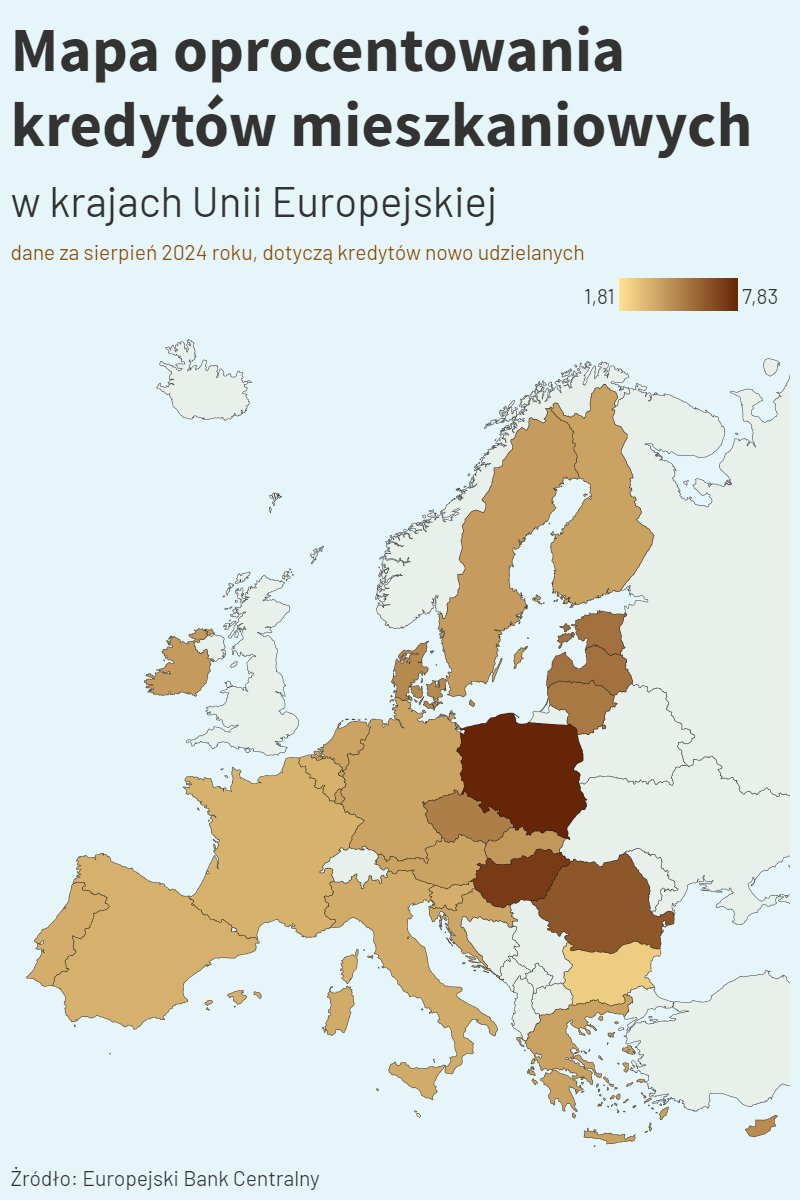

@LukaszFinanse @Bontal @Entuzjasta86 Chodzi oczywiście o bieżącą produkcję, ale wkradł się mały chochlik. Prawidłowa wartość obecnie to 1,85%.

Polski

Agnieszka Wachnicka

1.4K posts

"Średnia marża przy kredycie hipotecznym wynosi w tej chwili 1,56 proc. i jest poniżej średniej unijnej. Wyższą marżę mamy chociażby w Niemczech czy Holandii - mówi w rozmowie z money.pl Tadeusz Białek, prezes Związku Banków Polskich." Na tak niski poziom średniej marży wpływ mają jednak przede wszystkim starsze umowy kredytowe. W ostatnich latach niewiele nowych kredytów jest udzielanych z tak korzystnymi warunkami.

Znajomy wchodzi w temat kredytu hipotecznego. Kwota? 500 tys. zł na 20–25 lat. Najlepsza oferta? @mBankpl. Ale niespodzianka — bank dorzuca „obowiązkowe” ubezpieczenie na życie. Cena? Ok. 15 tys. zł na 5 lat. Zero możliwości rezygnacji. Zero opcji na własną polisę. W praktyce to ok. 250 zł miesięcznie doliczane do raty. Realnie podnosi koszt kredytu i zwiększa koszty. WIBOR? OK. W życiu nie ma nic za darmo. Kredyt to forma dźwigni finansowej na poprawę życia. Ale… Chcesz kredyt? Płać ubezpieczenie. Nie chcesz płacić „haraczu”? Szukaj innego banku. Koszt kredytu rośnie o ok. 20.000zł (bo ubezpieczenie jest w kredycie). I teraz pytanie do was: to uczciwa praktyka czy po prostu sprytnie ukryty koszt kredytu? 🤔

Zysk netto sektora bankowego pobił kolejny rekord: 16,5 mld zł za pierwsze 4 miesiące tego roku‼️ To 2 mld więcej niż w analogicznym okresie 2024 r.– najlepszym w historii bankowości III RP. 👉To smutny rekord, bo pomimo gigantycznych zarobków - działalność inwestycyjno-kredytowa banków maleje. I to przy ogromie niezaspokojonych potrzeb w tym zakresie: infrastrukturalnych i mieszkaniowych. 👉Banki nie finansują gospodarki, bo wolą „wyciskać jak cytrynę” małą grupę klientów. Oprocentowanie kredytów mieszkaniowych w PL jest jednym z najwyższych w Europie! 👉 Nie ma nic złego w bogaceniu się banków. Ale banki muszą się bogacić dając napęd gospodarce i energię rozwojową obywatelom. A nie kosztem rozwoju i kosztem ludzi!!! Dlatego należy wprowadzić podatek od nadzwyczajnych zysków banków, od „manny z nieba”. Główne zalety: ✅ jest trudno przerzucalny na klientów (dodatkową marżę zabierze fiskus) ✅Zmuszą banki do zwiększenia akcji kredytowej Dochód z podatku można dać na ważne reformy społeczne np asystencja dla OzN Podatek taki wprowadzono w ostatnich latach w wielu krajach UE, w tym w Czechach, Włoszech, Hiszpanii czy na Litwie. Nie bójmy się odważnych zmian! One dadzą impuls rozwojowy 🇵🇱 Źródło wykresu @RafalMundry

Nowy wymóg dotyczący finansowania długoterminowego będzie miał wpływ na rentowność i modele biznesowe banków, pozytywnie oceniać należy banki z dostępem do zdywersyfikowanych źródeł finansowania - ocenia dyrektor w S&P Global Ratings Nicolas Charnay. biznes.pap.pl/pl/news/pap/in…

Mam przyjemność ogłosić, że od maja do zespołu @Money_pl dołączą @grzegorzosiecki i @tzolciak, w czerwcu pracę rozpocznie @GSiemionczyk. #WitajcieWnaszejBajce #powodzenia Dziękuję za wsparcie zespołowi #Money #1, za zaufanie @pawel_kapusta @mateusz_cieslak @wirtualnapolska

"Przedłużenie wakacji kredytowych w obecnych realiach gospodarczych nie znajduje uzasadnienia - ocenia @wachnickaa." propertynews.pl/mieszkania/nie… #wakacjekredytowe #kredythipoteczny #nieruchomosci #mieszkania #mieszkanie